🚀 美光科技財報超預期

AI資料中心需求推動股價上漲,毛利率大幅提升

📊 核心財務資料

Q4 2025財季創紀錄表現

調整後每股收益:$3.03 (預期 $2.86,GAAP EPS $2.83) ✅

營收:$113.2億 (預期 $111.6億,創季度紀錄) ✅

環比增長:22% |同比增長:46% 📈

毛利率:45.7% (環比增長700個基點) 🎯

FY 2025年度創紀錄表現

年度營收:$374億 (增長近50%) 🚀

年度毛利率:41% (擴張17個百分點)

年度EPS:$8.29 (vs 2024財年 $1.30)

高價值產品收入:$100億 (HBM+高容量DIMM+LP伺服器DRAM,增長5倍)

💰 現金流強勁表現

Q4營運現金流:$57.3億 (佔營收51%)

Q4調整後自由現金流:$8.03億

FY25營運現金流:$175億 (佔營收47%)

流動性:$154億 (現金+有價證券)

💡 業務亮點分析

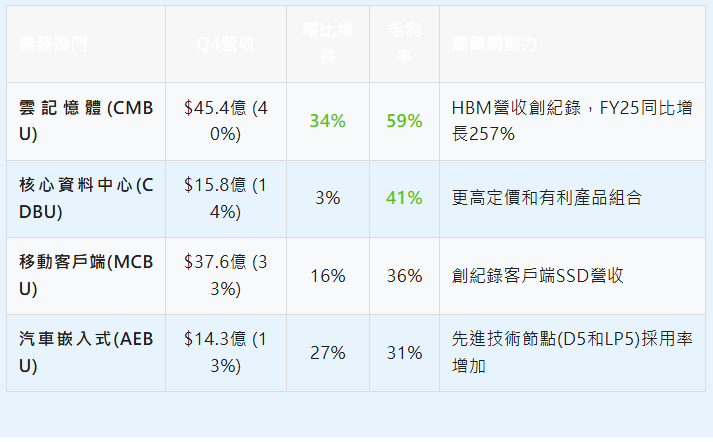

🏢 各業務部門表現詳情

💾 DRAM & NAND業務亮點

DRAM業務 (79%營收佔比)

Q4營收:$90億

ASP增長:中雙位數百分比

FY25營收:$286億 (同比+62%)

NAND業務 (20%營收佔比)

Q4營收:$23億

ASP增長:高個位數百分比

趨勢:資料中心高混合佔比貢獻盈利

🚀 HBM和技術創新領導地位

HBM業務爆發式增長

- Q4 HBM營收:

近$20億 (年化運行率接近$80億)

- 客戶擴張:

HBM客戶群已擴大到6個客戶

- HBM4領先:

已出貨客戶樣品,頻寬超過2.8 TBps

- HBM4E合作:

與TSMC合作製造,預期更高毛利率

先進製程技術突破

- 1γ DRAM:

業界首家出貨,成熟良率比上代快50%

- G9 NAND:

生產順利,推出業界首批PCIe Gen6 SSDs

- LPDRAM:

與Nvidia合作,資料中心唯一供應商

🤖 AI賦能生產力提升

💬 管理層觀點

"在2025財年,我們在資料中心業務方面實現了歷史新高,並以強勁的勢頭和迄今為止最具競爭力的產品組合進入2026財年。作為唯一一家美國記憶體製造商,美光在即將到來的AI機遇中擁有獨特的優勢地位。"

—— CEO Sanjay Mehrotra

🔮 前瞻指引

Q1 2026財年預期 (Non-GAAP)

- 每股收益:

$3.75 ± $0.15 (vs 共識預期 $3.10)

- 營收:

$125.0億 ± $3億 (vs 共識預期 $119.1億)

- 毛利率:

51.5% ± 1.0% (盈利能力進一步顯著提高)

超預期幅度:營收指引中值比共識高出4.9%,EPS指引中值比共識高出21%,顯示管理層對業務前景的強烈信心。

2026財年全年展望

- 營收目標:

預計繼續強勁增長,受益於AI資料中心持續需求

- 毛利率目標:

維持在高水平,受益於產品組合最佳化

- 自由現金流:

預計FQ1加強,2026財年同比顯著提高

- 資本支出:

高於2025財年的$138億,主要投資1γ DRAM和HBM

📈 市場環境預測

需求端強勁

- 2025年伺服器出貨量增長約10%

- DRAM位需求增長:高十位數百分比

- NAND位需求增長:中低雙位數百分比

- 中期CAGR:DRAM和NAND均為中十位數

供應紀律

- 美光非HBM DRAM位供應增長低於需求

- NAND位供應增長同樣低於需求

- 行業DRAM環境緊張

- NAND市場2026年持續走強

📊 分析師觀點

🏦 主要投行觀點彙總

摩根士丹利 (Morgan Stanley)

- 評級:

增持 (Overweight)

- 目標價:

$165 → $175 (+6%)

- 核心觀點:

AI驅動的記憶體需求超預期

- 關鍵因素:

HBM業務快速增長,資料中心需求強勁

高盛 (Goldman Sachs)

- 評級:

買入 (Buy)

- 目標價:

$170

- 核心觀點:

記憶體周期上行,定價能力增強

- 關鍵因素:

供需平衡改善,毛利率持續提升

💰 估值分析

🎯 核心投資邏輯

看多因素

- AI驅動的結構性需求增長

- HBM市場領先地位鞏固

- 供應紀律維持定價能力

- 技術節點領先優勢明顯

風險因素

- 記憶體行業固有周期性

- 地緣政治和貿易政策風險

- AI投資放緩的潛在影響

- 競爭對手產能擴張壓力

🎯 投資要點總結

✅ 利多因素

- AI資料中心需求強勁

- 毛利率大幅改善

- 美國唯一記憶體製造商

- HBM技術領先優勢

- 自由現金流轉正

- 產品組合高端化

⚠️ 風險因素

- 業務仍具周期性

- 高度依賴AI趨勢

- 自由現金流相對有限

- 估值水平較高

- 競爭對手追趕

- 宏觀經濟不確定性

📊 行業地位對比

💡 投資建議

短期策略 (3-6個月)

- 關注Q1財報表現

- 監控HBM出貨量

- 留意毛利率變化

長期策略 (1-2年)

- AI基礎設施建設周期

- 地緣政治優勢持續

- 技術護城河深化 (FinHub)