在 9 月高盛 Communacopia 科技大會以及一系列企業 / 行業發佈長期人工智慧產能公告之後,越來越多的投資者開始爭論我們是否已進入人工智慧泡沫期。對公開市場分析師和投資者而言,識別並指出泡沫歷來是一項極具挑戰性的任務(尤其是難以精準判斷擔憂情緒何時會引發超出正常牛市回呼範圍的波動)。在本報告中,我們作為科技、TMT研究團隊,試圖解答五大關鍵爭論 —— 這些爭論與當前人工智慧的應用現狀(涵蓋消費端與企業端採用情況)、人工智慧支出及其發展趨勢、能源需求與產能建設計畫如何匹配以平衡供需,以及當前市場環境判斷(結合 20 世紀 90 年代情況進行類比)密切相關。在報告中,分析了近期半導體、基礎模型及雲端運算領域的一系列企業公告,以審視這些投資與合作項目能在多大程度上為輝達帶來 “循環性” 收入。

關於人工智慧採用情況的三大核心結論

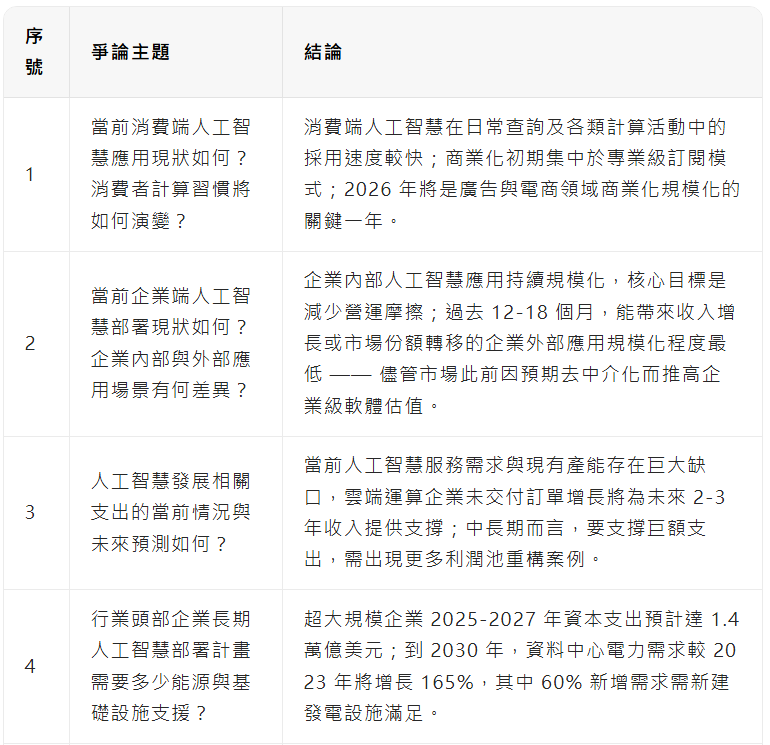

- 消費端採用:在日常查詢及各類計算活動應用方面,消費端人工智慧的普及速度較快。儘管商業化初期主要集中在專業級訂閱模式,但我們認為 2026 年將是廣告、電商等商業化舉措實現規模化發展的關鍵一年。此外,“人類向電腦發起查詢” 這一行為的規模持續擴大,將成為長期增長動力,未來數年可能會重塑行業經濟格局(類似從桌面計算到移動計算的轉型)。

- 企業內部採用:企業內部人工智慧應用持續規模化推進,隨之而來的是對工作負載和技術開發的需求 —— 這些需求均與人工智慧部署相關,核心目標是減少營運摩擦、提高員工 productivity 及實現長期成本最佳化。儘管對於此類舉措初期(12-18 個月)的效果,業界仍存在爭論且相關研究結論相互矛盾,但值得注意的是,在我們近期舉辦的大會上,幾乎所有企業都表示人工智慧是維持甚至提升利潤率的重要因素,且有助於最佳化科技行業的員工規模。

- 企業外部創收型採用:過去 12-18 個月,能夠帶來收入增長或市場份額轉移、進而產生經濟收益的企業端人工智慧應用,其規模化程度最低 —— 儘管市場此前預期人工智慧將推動行業去中介化,導致企業級軟體和應用軟體類股票估值大幅上調。

資本部署與供需平衡:分階段視角

關於資本部署以滿足當前及未來需求,我們將其分為兩個時間段分析。無論是在我們的大會上,還是近期與行業及企業的交流中,一個反覆出現的主題是:當前人工智慧服務需求(來自使用者及大型平台 / 產品開發需求)與現有產能之間存在巨大缺口。這種供需錯配在雲端運算企業不斷增長的未交付訂單規模中表現尤為明顯 —— 根據我們當前的基本面分析,若這些訂單全部兌現,未來 2-3 年將為企業收入增長提供持續支撐。此外,近期公佈的交易越來越多地聚焦中長期產能需求,這自然引發了市場對相關支出回報持續性與可見性的疑問(尤其是考慮到有行業觀點認為,到本十年末,人工智慧相關總支出可能達到 3-4 兆美元)。要讓 4-7 家行業頭部企業投入如此巨額資金並獲得超額回報,需要全球經濟格局發生重大重塑。在之前的報告中,我們強調了人工智慧投資可能推動廣告行業及其利潤池發生結構性變化。要支撐上述規模的支出,還需出現更多利潤池重構案例(如企業生產效率提升、智能主體經濟驅動、消費行為摩擦減少與效率提升等)。

產能與能源匹配:資料中心電力需求激增

在人工智慧產能與能源需求匹配的爭論方面,我們的資料中心團隊此前已闡述過人工智慧工作負載對資料中心電力需求的影響。超大規模企業計畫在 2025-2027 年期間投入約 1.4 兆美元資本支出。人工智慧工作負載的快速擴張預計將顯著推高資料中心需求,到 2030 年,電力需求增幅將超過 165%。要滿足這一需求,必須大幅提升發電能力 —— 我們預計,到 2030 年,全球資料中心電力需求較 2023 年將增長 165%,其中 60% 的新增需求需要依靠新建發電設施來滿足。電網投資預期也隨之上調,到 2030 年,全球電網投資規模將從 2025 年 7 月預計的 7200 億美元增至 7800 億美元,投資將重點向配電基礎設施傾斜,同時輸電資本支出需加速增長,以支撐資料中心供電增長並應對整體電力需求的上升。

市場泡沫判斷:與 20 世紀 90 年代末的對比

關於當前是否存在市場泡沫,我們認為有部分跡象可參考 20 世紀 90 年代末的情況,但尚未出現足以導致 TMT 類股整體估值大幅負面調整的全面市場特徵。私募市場估值上升(更多基於長期收入預期而非利潤預期)、行業內交易增加(資本投入供應鏈以推動人工智慧採用與支出)、股票表現圍繞單一主題(人工智慧)集中波動 —— 這些現象均與 1997-1999 年的市場特徵存在相似之處。

然而,以下因素表明當前市場尚未形成泡沫:公開市場 IPO 數量仍相對較低;關於泡沫存在的報導增多,甚至有觀點質疑人工智慧的回報前景;公開市場估值遠低於 20 世紀 90 年代末至 21 世紀初的市場峰值水平;在人工智慧主題下,頭部企業的利潤率與資本回報規模可觀。總體而言,我們將持續關注技術採用程度、技術支出及其對行業 / 市場格局的整體影響,但目前尚未發現類似 21 世紀初或 2007-2008 年那樣的大幅回呼(跌幅超 30%)跡象。

建構人工智慧敘事:五大關鍵爭論總結

表 1:五大關鍵爭論總結

爭論 1:當前消費端人工智慧應用現狀如何?消費者計算習慣將如何演變?

消費端人工智慧應用增速快於企業端,且持續快速擴張,但人工智慧企業將消費端服務商業化並產生收入的能力,仍落後於支撐需求所需的基礎設施投入。消費端人工智慧採用率已顯著提升(OpenAI 報告顯示,2025 年 7 月 ChatGPT 周活躍使用者達 7 億,創歷史新高),且增速超過商業化進度。因此,我們認為存在一個機遇缺口:人工智慧企業可通過廣告投放最佳化商業活動以推動商業化,無需完全依賴訂閱模式。

我們預計,消費者對人工智慧的使用熟練度將不斷提升,應用場景也將更趨複雜。目前市場上已有多種對話式聊天機器人產品,我們發現消費者在使用聊天機器人時能獲得額外價值,且會根據不同平台的核心優勢選擇應用場景。例如,各平台發佈的聊天機器人使用報告顯示:

- OpenAI(詳見連結)透露,ChatGPT 的非工作用途佔比日益提升,非工作與工作相關任務佔比約為 7:3;

- Anthropic(詳見連結)則表示,Claude 最常用於程式設計 / 計算任務(佔比 36%),這表明使用者更傾向於將 Claude 用於技術性場景。

這一現象表明,平台差異化特徵正在顯現 —— 使用者會根據不同模型在生產力、創造力或計算能力上的優勢進行選擇。此外,我們還發現消費者願意在個人與工作場景中均使用人工智慧,且員工使用個人人工智慧工具處理工作任務的行為,與企業是否採用或強制要求使用人工智慧無關。麻省理工學院(MIT)的研究顯示,90% 的企業員工表示會定期使用個人人工智慧工具處理工作,但僅有 40% 的企業購買了官方大型語言模型(LLM)訂閱服務。

值得注意的是,OpenAI 報告顯示,在使用者請求的任務類型中,“諮詢類” 任務佔比上升,“執行類” 任務佔比下降。我們認為,使用者越來越依賴 ChatGPT 完成 “諮詢類” 任務(其中許多屬於資訊查詢類搜尋),這表明對話式人工智慧(尤其是 ChatGPT)可能開始搶佔傳統搜尋引擎的查詢份額。

我們還利用 SensorTower 資料對人工智慧聊天機器人的使用者趨勢進行了分析。對主要平台(詳見圖 3 至圖 6)應用端使用者的分析顯示,ChatGPT 佔據主導地位,在全球及美國市場的使用者規模均穩居第一。依託Google的分銷管道,Gemini 已成為第二大聊天機器人,使用者增長與活躍度顯著,但使用者規模仍遠低於 ChatGPT。Claude 和 Perplexity 的使用者規模則明顯較小,市場集中度更高。截至 2025 年 8 月,頭部平台的月活躍使用者(MAU)與日活躍使用者(DAU)均呈整體上升趨勢,這表明消費端對人工智慧聊天機器人的參與度正持續提升。

近期一系列產品公告表明,人工智慧功能正逐步成熟,在消費網際網路領域轉化為切實可行的商業化應用。我們觀察到,人工智慧 “產品化” 處理程序明顯加速 —— 不再侷限於基礎模型,而是向能提升使用者體驗的整合解決方案演進。這些進展為平台帶來了使用者獲取、使用者留存及廣告收入增長的新途徑,更重要的是,直接催生了新的商業化模式。例如:

- ChatGPT 推出即時結帳功能(Instant Checkout),使用者可在聊天介面內直接通過 Etsy、Shopify 等合作夥伴完成購買;

- Google與 PayPal 達成戰略合作,推出智能主體電商(Agentic Commerce)服務,預示人工智慧驅動的交易規模可能進一步擴大。

表 3:近兩周主要人工智慧產品公告

爭論 2:當前企業端人工智慧部署現狀如何?企業內部與外部應用場景有何差異?

儘管企業正從內部與外部雙軌推進生成式人工智慧部署,但投資回報率(ROI)的可見性仍較低。企業正快速採用生成式人工智慧工具並投資建構人工智慧原生產品體系,但鮮有企業能實現實質性價值創造 —— 麻省理工學院《企業人工智慧現狀報告》顯示,僅 5% 的企業報告可衡量的利潤影響。我們認為,這一現象源於行業內人工智慧部署方法與監管機制的不一致,表明企業端人工智慧仍存在 “試驗與價值創造” 脫節的問題。儘管如此,我們預計企業(尤其是大型企業)的人工智慧採用率將持續保持高位。

企業內部人工智慧應用:聚焦效率提升與利潤率支撐

企業內部部署人工智慧的核心目標是通過提升效率支撐利潤率,目前已在多個領域實現切實成效:

- 內容與軟體開發:縮短開發周期;

- 廣告創意生成:提升創意產出效率;

- 複雜任務處理:如庫存管理、動態定價等;

- 人力最佳化:通過 productivity 提升減緩招聘增速。

消費網際網路領域的企業人工智慧採用情況

我們此前已對多個消費網際網路細分領域進行了深入分析,識別了人工智慧驅動下的關鍵趨勢及潛在利潤池轉移。在廣告行業,我們認為人工智慧有望重塑以下三大價值超十億美元的利潤池:

- 傳統廣告代理機構:Google Performance Max、Meta Advantage + 等人工智慧驅動平台正逐步自動化傳統廣告代理機構的核心職能(如媒體購買、 campaign 最佳化、創意生成)。我們測算,全球廣告代理行業利潤池規模約為 1610 億美元。其中,對中小型企業(SMB)收入敞口較高的小型代理機構風險最大 —— 因為小型廣告主更傾向於全面採用數字平台提供的自動化人工智慧產品。

- 廣告預算管道轉移:人工智慧提升了數字廣告的精準度與效果,可能加速廣告預算從線性電視、印刷媒體等傳統管道向數字管道轉移。我們測算,2025-2028 年,數字管道有望獲得約 1700 億美元的增量廣告預算。

- 廣告技術中介機構:需求方平台(DSP)、供給方平台(SSP)、資料管理平台(DMP)構成的價值鏈正被大型一體化人工智慧驅動平台整合與替代。這些 Walled Gardens可實現從 campaign 搭建到效果衡量的全流程自動化,可能對當前規模約 250 億美元的中介機構利潤池造成衝擊。

消費網際網路領域企業外部人工智慧應用趨勢

從更廣泛的消費網際網路領域來看,企業外部人工智慧應用呈現以下趨勢:

- 電商與電商平台:人工智慧將重塑消費者購物全旅程,使其更具對話性與個性化。在此過程中,過度依賴搜尋等數字績效管道、直接流量較低且缺乏獨特庫存的小型平台,面臨被中介化或邊緣化的風險 —— 因為人工智慧將簡化購物流程,降低使用者對這類平台的依賴。

- 線上旅遊:傳統旅遊搜尋漏斗可能發生演變甚至瓦解。若人工智慧聊天機器人成為旅遊規劃的新起點,元搜尋(Metasearch)等漏斗頂端企業將面臨風險;反之,若消費者注意力轉向具備先進人工智慧能力的漏斗頂端企業,導致直接流量下降,漏斗底端的線上旅行社(OTA)將受到負面影響。

- 教育科技(EdTech):儘管教育行業整體將受益於人工智慧,但部分細分領域面臨更高顛覆風險。我們認為,作業輔導、語言學習、虛擬輔導等領域最易受到衝擊 —— 因為新進入者可能推出免費或低價人工智慧輔導工具,提供個性化、即時性支援。

- 自由職業平台:生成式人工智慧可能取代簡單重複性工作(如基礎配音、翻譯),但同時也會催生更複雜的新職業類別(如人工智慧開發、人工智慧最佳化),並提升自由職業者的工作效率。

- 線上約會:生成式人工智慧有望通過以下方式產生重要影響:最佳化匹配演算法、增強信任與安全功能、開發個性化聊天機器人約會助手(支援開場白建議與個人資料建立),從而創造新的商業化機會。

軟體領域的企業人工智慧採用情況

A. 人工智慧應用生態系統逐步成熟

2025 年的行業交流顯示,人工智慧應用生態系統正逐步成熟。具體而言,我們從客戶反饋中發現了人工智慧工具採用的明確障礙,而後續數周與企業的交流表明,行業已在針對性解決這些侷限並取得進展,例如:

- 2025 年上半年,微軟 CoPilot 使用者反饋其與 Power Automate(用於建構企業自訂應用)整合效果不佳;在 5 月的 Build 開發者大會上,微軟宣佈對這一整合功能進行更新,同時表示將重點擴大上下文窗口以提升 CoPilot 響應質量。

- Salesforce 全年根據客戶反饋快速調整定價模型。

- 軟體即服務(SaaS)頭部企業通過併購彌補路線圖缺口 —— 這表明企業願意投資優質資產以加速產品上市。例如,ServiceNow 計畫收購 MoveWorks,就是典型案例。

- 客戶也在積極清理資料資產 —— 這是利用人工智慧工具生成高品質輸出的關鍵前提。微軟 Azure 傳統雲服務表現強勁、帕洛阿爾托(Palo Alto)虛擬防火牆採用率上升,均印證了這一趨勢。

綜上,我們認為大型企業距離從概念驗證階段邁向人工智慧應用實質性落地,還有 6-18 個月的時間。支援這一判斷的依據是:Salesforce 首席執行官 Marc Benioff 表示,隨著客戶推進人工智慧轉型,公司管道中出現了規模極大的企業級協議(ELA),部分轉型工作借鑑了 Salesforce 的最佳實踐及迪士尼、Williams Sonoma 等參考客戶的經驗。

此外,SaaS 頭部企業已開始披露人工智慧相關收入貢獻 —— 我們認為,關鍵在於這些貢獻能否轉化為增長演算法 / 淨收入留存率(NRR)的增量。例如,Workday 在 2026 年第二季度(2025 年 7 月)披露,人工智慧相關年度經常性收入超 1.5 億美元;對這一收入增長軌跡的測算顯示,過去 6 個季度,其基礎業務增速穩定在 10%-11% 區間。在行業 NRR 持續承壓數年後,若 NRR 能走穩甚至回升,將證明當前 SaaS 頭部企業有能力向 “SaaS + 人工智慧智能主體” 混合架構演進。

儘管企業已投入大量資金,但企業市場的投資回報率(ROI)仍處於逐步提升階段。目前,用於基礎模型建構、訓練及推理階段應用的大量人工智慧投資,尚未能以實質性方式為企業帶來經濟回報。背後原因涉及資料完整性、資料質量、資料治理、安全防護、模型幻覺、規模效應、系統整合與落地實施等多個方面。

我們還記得,2023 年春季 ChatGPT 3 發佈後,曾上調多家應用軟體企業的業績預期,但最終這些預期的實現程度並未達到我們的預期水平。不過,近期已出現改善跡象,即便這些跡象尚較微弱。值得一提的是:基礎模型的 API 訪問收入預計達數十億美元;微軟CoPilot 收入預計為 20-30 億美元;客戶關係管理領域企業的人工智慧相關年度經常性收入預計約增加 1 億美元;Adobe人工智慧相關 ARR 預計增加 2.5 億美元;Workday人工智慧相關 ARR 預計增加 1.5 億美元;私人持股企業 Sierra 的人工智慧相關 ARR 預計增加 1 億美元。

然而,這些收入流在總計達數千億美元的累計投資資本中,仍僅佔很小一部分。基礎模型的技術進步與企業實際獲得的效益之間,存在一定滯後。我們認為,擁有龐大客戶基礎的軟體即服務(SaaS)企業生態系統,是釋放人工智慧潛力的關鍵。將智能主體技術融入 SaaS,有望使企業從人工智慧中獲得的效益遠超當前水平。不過,即便 SaaS 企業最終成功實現人工智慧的有效應用,其所需的資本支出也將極低 —— 儘管它們無疑需要向基礎模型提供商支付 API 訪問費用。

B. 應用軟體股票波動:去中介化擔憂再起

本周,多隻應用軟體股票波動反映出市場對 “去中介化” 的擔憂再起(我們覆蓋的應用軟體類股本周下跌 6%)。9 月 29 日(周一),OpenAI 發佈部落格文章並演示了自動化銷售與客戶服務工作流程 —— 例如,其中一個流程可針對潛在客戶生成個性化回覆,幫助 OpenAI 在處理更大規模潛在客戶的同時,提高收入轉化率。從宏觀層面看,這加劇了市場擔憂:包括前沿大型語言模型(LLM)企業在內的人工智慧原生企業,可能向上延伸至軟體應用層,最終對當前 SaaS 頭部企業形成去中介化衝擊。

更具體的看空邏輯是:人工智慧創造的價值可能無法被現有 SaaS 頭部企業捕獲,反而將流向下一代人工智慧原生企業 —— 這類企業基於人工智慧優先技術堆疊建構,技術債務更少,且採用更靈活的價值定價模式。(背景補充:據我們瞭解,OpenAI 的自訂工具是基於某頭部第三方 SaaS 客戶關係管理供應商的產品建構的。)

我們對應用軟體頭部企業持相對樂觀態度,核心依據是這些企業創新速度快,且能將現有記錄系統與領域經驗轉化為人工智慧應用優勢。換句話說,新進入者要搶佔市場份額,必須提供顯著更優或更低價的產品體驗。在新技術周期初期,可能會出現定製化應用,但歷史經驗表明,隨著應用生態系統成熟,這些工作流程最終將被整合到現有生態中。

具體而言,在 “產品體驗更優” 方面:我們認為,SaaS 頭部企業與新進入者可獲取的人工智慧技術堆疊相同,且自主創新與併購創新速度均較快。據我們瞭解,許多前端 SaaS 企業已推出與 OpenAI 演示類似的潛在客戶回覆自動化功能。從某種程度上說,SaaS 企業將人工智慧整合到現有技術堆疊,比新企業從零開始逆向複製適配人類現有工作流程所需的領域經驗,難度更低。

在 “價格更低” 方面:SaaS 企業已展現出採用成果導向定價的意願,部分企業還將新人工智慧功能納入現有產品套餐,以推動使用者採用。基於本周類股表現不佳,我們建議增持 CRM、HUBS、MNDY、TEAM、INTU、NOW 等股票。

C. 甲骨文與 OpenAI 的合作:潛在巨額人工智慧收入與不確定性並存

甲骨文(ORCL)與 OpenAI 的合作協議(據媒體報導規模達 3000 億美元),為其打開了獲取巨額人工智慧收入的可能,但同時也存在諸多不確定性。儘管 3000 億美元是 5 年累計金額,但支撐這一計算協議所需的資本支出可能是該金額的數倍。參考案例:我們測算,微軟 2026 財年(截至 6 月)的人工智慧收入將帶動 3-5 倍的資本支出。顯然,除非人工智慧單位經濟效益發生重大變化(需承認,計算成本、推理成本、應用生態增長等方面的不確定性可能導致當前分析精準性下降),否則要支撐未來 5 年 3000 億美元的累計計算協議,需投入數千億美元的累計資本支出。

考慮到微軟在資料中心建設中的大量自營投入,其 3-5 倍的資本支出倍數可能偏高。然而,即使甲骨文減少自營比例,轉而通過資料中心租賃協議實現承諾,租賃成本仍將對利潤表產生顯著影響。以微軟資料中心與計算資本支出各佔 50% 的比例為粗略參考,僅資料中心租賃支出累計就可能達到數百億美元,而 GPU 部署相關租賃成本可能再增加數百億美元。租賃模式雖能減輕資產負債表壓力,但仍會拖累利潤表。

此外,租賃與債務融資的推進,還需以客戶收入確定性與可見性為前提。在此背景下,前端租賃協議期限與客戶實際收入期限可能存在錯配,這是另一大需應對的挑戰 —— 尤其是當前基礎模型企業競爭激烈,除 Anthropic 與Google外,Grok、微軟等資金雄厚的新參與者也紛紛入局。

圖8:軟體類股估值已達較低低谷,回呼周期持續(自 2025 年 2 月 18 日近期峰值以來已持續約 7.6 個月)

圖9:當前軟體類股估值在本輪延長回呼周期中已降至約 7.3 倍

企業人工智慧採用情況 —— 來自資訊技術服務行業的視角

在人工智慧對資訊技術服務行業的影響方面,我們當前觀察到該行業同時面臨阻力與動力。由於資訊技術服務的自主支出需求呈周期性低迷,短期諮詢需求承壓,我們認為,除非收入增速加快,否則投資者對該行業的情緒將持續偏負面。

短期內,外包定價面臨壓力 —— 人工智慧驅動的效率提升正以更低費率的形式傳遞給客戶,這不僅削弱了Cognizant等外包供應商的定價能力,還引發了行業整體收入通縮風險。

長期來看,系統整合商與資訊技術諮詢公司的核心作用將為行業帶來長期動力 —— 這些企業有望成為企業大規模人工智慧採用的關鍵推動者。儘管當前該領域企業面臨的短期阻力大於動力,但 IBM 等企業已開始通過人工智慧實現顯著生產力提升,這表明隨著時間推移,人工智慧有望為行業帶來增量利潤率改善。

長期來看,人工智慧為資訊技術服務行業帶來淨機遇,但增長可能緩慢且不均衡

儘管超大規模雲服務提供商投入巨大,但我們認為,企業廣泛採用人工智慧仍處於早期階段,因為這需要大量前期準備工作。企業人工智慧轉型成功的關鍵前提是:現有應用與資料庫的現代化改造,以及複雜資訊技術系統的整合 —— 而系統整合商與諮詢公司在這些領域仍具備獨特優勢。因此,我們認為,儘管短期阻力加大,但這些企業在解決 “技術債務” 方面的核心作用,凸顯了它們在企業大規模人工智慧採用處理程序中的長期重要性。

圖 9:早期人工智慧項目可能在未來 2-7 年引發連鎖式人工智慧轉型項目

人工智慧對外包定價的壓力:首個顯現的阻力

我們注意到,外包定價正面臨壓力 —— 客戶越來越期望在大型外包交易中,通過人工智慧驅動的效率提升直接獲得更低費率。具體而言,高知特(Cognizant)—— 一家以外包業務為主的資訊技術服務供應商 —— 預計,人工智慧驅動的開發者效率提升,將使外包交易年化效率增益達 8%-9%(相比之下,無人工智慧時的正常年化效率增益為 5%-6%)。我們認為,這一趨勢引發了投資者對行業整體收入通縮的擔憂。儘管高知特等供應商可能通過擴大客戶錢包份額或推出成果導向定價模式,部分抵消定價壓力的影響,但我們仍認為,人工智慧驅動的定價壓力是行業明確的短期阻力,且需要時間才能緩解。

人工智慧推動企業內部 productivity 提升:以 IBM 為例

與此同時,人工智慧也在為部分企業帶來顯著的內部 productivity 提升,IBM 就是典型案例。IBM 近期表示,通過內部人工智慧應用,到 2024 年底,公司年化 productivity 節省已達 35 億美元,目標是到 2025 年底將這一數字提升至 45 億美元。具體來看,35 億美元的 productivity 節省包括:

- 供應商支出節省超 10 億美元;

- 營運支出節省約 20 億美元;

- productivity 提升約 50%,節省資金用於持續再投資與自由現金流(FCF)增長。

在具體應用場景中:

- 人工智慧工具 AskHR 解決了 94% 的人力資源諮詢需求;

- AskIT 將 IT 支援人員配比降至每 4000 名員工 1 人(行業基準為每 400 名員工 1 人);

- 財務規劃與分析(FP&A)部門 productivity 提升 40%;

- 人工智慧定價分析帶來超 1 億美元的增量收入。

此外,IBM 還發現合同分析自動化存在顯著機遇,截至目前已通過該技術減少約 1.75 億美元的支援成本。

爭論 3:人工智慧發展相關支出的當前情況與未來預測如何?

2025 年,生態系統兩側的人工智慧基礎設施支出均處於高位。在 6 月的報告中,我們分析了人工智慧對行業利潤池的影響,指出 2025 年上半年投資者關注點發生轉移,開始質疑巨額人工智慧支出在中長期的回報前景。自那以後,西方五大上市超大規模企業(亞馬遜、微軟、Google、Meta、甲骨文)的資本支出全年持續上升,我們測算 2025 年總規模已達 3810 億美元,同比增長 68%。

2025 年下半年,多數人工智慧投資項目已公佈,9 月更是宣佈了多項價值數百億美元的合作(如甲骨文與 OpenAI 的 3000 億美元協議,詳見連結;輝達對 OpenAI 的 1000 億美元投資,詳見連結)。支出進一步增加,加上消費者需求持續上升(儘管當前已有投資,但未來計算供應仍可能無法滿足需求),加劇了關於巨額資本支出能否產生長期回報的爭論。我們預計,五大超大規模企業將繼續增加人工智慧相關資本支出以匹配不斷增長的消費者需求,測算 2025-2027 年支出規模將達約 1.4 兆美元。

圖 11:2022-2024 年美國超大規模企業累計資本支出約 4850 億美元,預計 2025-2027 年將增至約 1.4 兆美元

圖 12:人工智慧資本支出與基礎設施支出主要公告

爭論 4:行業頭部企業長期人工智慧部署計畫需要多少能源與基礎設施支援?

高盛全球資料中心、公用事業與可持續發展團隊此前已闡述過人工智慧與非人工智慧工作負載對資料中心電力需求的影響。超大規模企業計畫在 2025-2027 年期間投入約 1.4 兆美元資本支出。然而,隨著人工智慧支出加速,電力可獲得性將顯著影響資料中心選址與建設進度。

人工智慧推動資料中心電力需求激增

人工智慧工作負載的快速擴張預計將顯著推高資料中心需求,到 2030 年,全球資料中心電力需求增幅將超過 165%,相當於新增一個全球前十的電力消費國。截至 2025 年第二季度,全球資料中心需求約為 62 吉瓦(GW),其中人工智慧工作負載佔比 13%;據預測,到 2027 年,全球資料中心總需求將達約 92 吉瓦,人工智慧工作負載佔比將升至 28%;到 2030 年,資料中心總線上容量預計將達約 137 吉瓦。這一跨越式增長源於對話式人工智慧規模化與企業端採用,使得應用增長轉化為持續的基礎設施負載增加。

圖 13:資料中心需求 —— 基準情景(單位:兆瓦,MW)

滿足電力需求需大幅提升發電能力

要滿足激增的電力需求,必須大幅提升發電能力。我們預計,到 2030 年,全球資料中心電力需求較 2023 年將增長約 165%。在美國,我們測算 60% 的新增電力需求需要依靠新建發電設施滿足,這將帶來約 72 吉瓦的新增發電容量 —— 其中 60% 來自天然氣,25%-30% 來自太陽能,10%-15% 來自風能。在美國整體電力需求增速升至 2.5%(為 20 世紀 90 年代以來最高水平)的背景下,資料中心對美國電力需求的年複合增長率(CAGR)貢獻約為 1%,凸顯其持續的長期增長拉動作用。

電網投資需同步擴大

要支撐這一增長,電網投資需大幅增加。自 2025 年 7 月以來,我們對美國電網投資的預期已上調 600 億美元,到 2030 年投資規模將達 7800 億美元(此前 2025 年 7 月預測為 7200 億美元)。投資將重點向配電基礎設施傾斜,同時輸電資本支出需加速增長,以支撐資料中心供電增長並應對整體電力需求的上升。

潛在制約因素

儘管電力供應成本上升(部分源於供需緊張,部分源於政策調整),但我們認為這並非資料中心增長的制約因素。我們認為,裝置可用性、審批流程與勞動力供應,是影響新增電力供應的時間、來源與地點的關鍵因素。

爭論 5:當前是否處於泡沫期?2025 年下半年與 20 世紀 90 年代末相比如何?

當前市場估值顯著低於 20 世紀 90 年代末水平 —— 納斯達克 100 指數市盈率(LTM P/E)較網際網路泡沫時期折價約 46%,表明當前市場估值更具盈利支撐。1999 年底,納斯達克 100 指數動態市盈率約為 68.4 倍,而截至 2025 年 10 月 3 日,該指數市盈率約為 37.0 倍。儘管市場對人工智慧熱情高漲,但動態市盈率較網際網路泡沫峰值低約 46%,表明從盈利角度看,2025 年下半年市場投機性更低。

圖 14:1999-2025 年納斯達克 100 指數動態市盈率(LTM P/E)

資本市場活躍,但結構不同,私募資本規模遠超 1999-2000 年

我們將 1990-2025 年的 IPO 數量作為衡量市場情緒、經濟健康度與資本市場環境的指標,對比發現:

- 1998-2000 年(網際網路泡沫期):受網際網路泡沫投機熱潮推動,IPO 數量大幅激增,科技行業尤為突出。1998-2000 年,美國市場共有 892 宗 IPO。

- 2019-2021 年(疫情前、疫情期與復甦期):2019 年 IPO 市場相對穩定;2020-2021 年 IPO 活動復甦,2020 年有 152 宗 IPO,2021 年有 256 宗 IPO(2016-2018 年合計 324 宗),這一增長主要受貨幣寬鬆與低利率推動。

- 2024-2025 年(復甦期與謹慎樂觀期):在 2019-2021 年資本市場活躍之後,近期 IPO 周期呈現低迷與選擇性特徵。2023-2025 年 IPO 數量大幅下降,但 2025 年第三季度(截至 2025 年 10 月 1 日)IPO 活動有所回升,共完成 22 宗(2024 年第三季度為 16 宗)。儘管市場整體方向趨於樂觀,但 IPO 數量仍遠低於 1998-2000 年水平。

此外,當前 IPO 平均規模較 20 世紀 90 年代末顯著上升(2023-2025 年至今平均為 2.54 億美元,1998-2000 年為 1.76 億美元),表明當前市場更具選擇性 ——IPO 數量減少但規模擴大,反映出上市企業更成熟,且私募資本生態系統更發達,能在企業 IPO 前提供更長時間的資金支援。值得注意的是,儘管 1998-2000 年 IPO 活動達到峰值,但當時私募資本市場遠不如當前成熟。據 Ventureforward 資料,2000 年風險投資(VC)行業資產管理規模(AUM)為 1430 億美元,而 2022 年這一數字已達 9950 億美元(另有 2230 億美元資本未部署)。

宏觀環境更趨緊縮,降低泡沫風險

當前宏觀環境較網際網路泡沫峰值時期更趨緊縮,這降低了泡沫風險。1999 年 3 月 - 2000 年 3 月,美國 10 年期國債平均收益率約為 6.0%,而 2024 年 9 月 - 2025 年 9 月,該收益率約為 4.3%。我們的宏觀團隊預計,在 2025 年 9 月降息之後,10 月與 12 月將再各降息 25 個基點,這可能在短期內推動資金流入市場。

結論:當前市場無泡沫,未來 6-12 個月仍有上行空間

綜上,我們的核心觀點是:動態市盈率較低表明當前估值具備盈利支撐;儘管美國國債收益率較低,但動態回報仍低於 1999-2000 年水平 —— 這些因素表明,未來 6-12 個月市場仍有上行空間。 (大行投研)

圖 14:1996-2025 年納斯達克 100 指數動態回報(TTM Returns,單位:%)

圖 15:1996-2025 年美國 10 年期國債收益率(單位:%)