1. 財報摘要

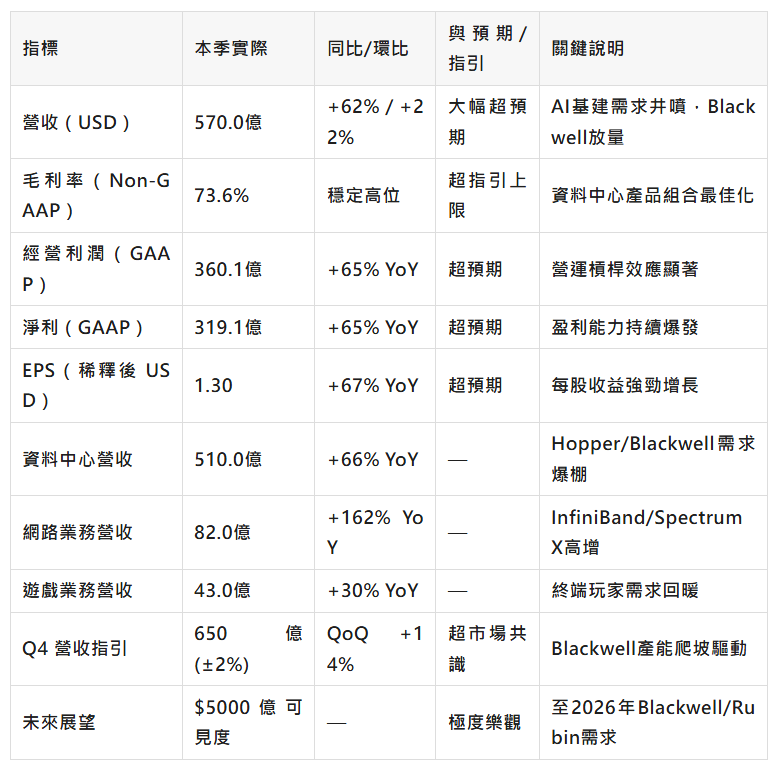

輝達(NVIDIA)在2026財年第三季度再次交出了一份炸裂的成績單,營收與其不僅同比大增62%,更以570億美元的規模遠超華爾街預期,證明全球AI基礎設施建設的熱潮仍在加速。得益於Blackwell架構產品的強勁需求和資料中心業務的統治級表現,公司給出的第四季度650億美元營收指引同樣大幅擊敗市場共識,盤後股價對此反應積極,顯示出市場對“AI泡沫論”的擔憂被強勁的基本面暫時化解。

財報亮點表

2. 核心財務資料和業務表現

本季度輝達業績呈現出驚人的爆發力,營收達到570億美元,同比激增62%,環比增長22%,這一數字遠超市場此前普遍預期的486億至549億美元區間。淨利潤更是達到了319.1億美元,同比增長65%,稀釋後每股收益(EPS)為1.30美元,顯著高於分析師預期的1.25美元。

業績超預期的核心驅動力依然是資料中心業務,其單季營收突破510億美元大關,佔據總營收的近90%。儘管面臨新產品量產初期的成本壓力,Non-GAAP毛利率仍達到73.6%,優於此前指引,這主要得益於高利潤率的資料中心產品組合以及供應鏈效率的提升。此外,經營現金流強勁增長至237.5億美元,表明公司在高速擴張的同時保持了極佳的現金回籠能力。整體來看,這是一份全面擊潰“AI需求放緩”質疑的完美答卷。

3. 指引與管理層觀點

公司給出的第四季度營收指引為650億美元(±2%),這意味著環比將繼續增長約14%,這一指引區間大幅高於市場預期的約600億美元水平。毛利率指引預計維持在74.9%(±0.5%)的高位,顯示出極強的定價權。

管理層在電話會上的態度極度樂觀。CFO Colette Kress 透露,公司對Blackwell和下一代Rubin架構在2026日歷年底前的營收可見度已達5000億美元。CEO 黃仁勳更是直言“雲端算力已售罄(The clouds are sold out)”,並強調AI基礎設施需求持續超出預期,Blackwell產品供不應求。儘管公司在指引中未假設來自中國的任何資料中心計算收入,但管理層明確表示,生成式AI向“代理式AI(Agentic AI)”的演進將推動新一輪的工業級算力投資,確認了AI浪潮仍處於早期階段。

4. 業務亮點與驅動因素

- 分部門業績:資料中心本季度同比 +66%,繼續扮演絕對增長引擎;網路業務表現尤為搶眼,同比暴增 +162%;遊戲業務同比 +30%,顯示出消費端復甦跡象;專業可視化同比 +56%,汽車業務同比 +32%,各類股全面開花。

- 驅動因素:業績飆升的核心動力在於全球CSP(雲服務提供商)和企業對AI基礎設施的軍備競賽。Blackwell架構晶片(特別是GB300)不僅順利量產,且出貨量已佔Blackwell總收入的三分之二,客戶採用速度極快。網路業務的倍增則反映了大規模AI叢集對InfiniBand和Spectrum X乙太網路交換機的強繫結需求。

- 特別事項:公司宣佈了與OpenAI、Anthropic等領軍企業的深度戰略合作,包括部署吉瓦級(Gigawatt)的AI資料中心。同時,供應鏈方面,首片Blackwell晶圓已在美國本土生產,顯示出公司在供應鏈韌性佈局上的進展。

5. 行業趨勢與前景

當前,全球計算產業正經歷從通用計算向加速計算和生成式AI轉型的歷史性變革。根據公司管理層觀點,這一趨勢受三大動力驅動:摩爾定律放緩迫使計算架構升級、生成式AI重塑軟體堆疊、以及**代理式AI(Agentic AI)**的興起帶來的全新推理需求。宏觀層面,全球雲服務商(CSP)及企業對AI基礎設施的資本支出(CapEx)持續上修,預計2026年相關總支出將達6000億美元規模。

管理層在電話會議中強調“雲端算力已售罄”,並指出推理需求正隨著“思維鏈”技術呈指數級增長。儘管面臨地緣政治限制導致中國市場收入受阻,但全球對Blackwell及下一代Rubin架構的需求可見度已延伸至2026年,這表明AI基建仍處於供不應求的“超級周期”早期階段。

6. 市場反應

財報公佈後,輝達股價在盤後交易中上漲約**2.9%**至5%區間,並在隨後的交易日保持強勢,有效回擊了此前的“AI泡沫破裂”論調。市場普遍認為,公司交出的570億美元營收成績單及650億美元的強勁指引,再次證明了AI需求的真實性與持續性,極大緩解了投資者對增長放緩的擔憂,情緒由財報前的謹慎轉為積極樂觀。

7. 估值分析與機構觀點

估值水平與機構評級 當前股價約186美元,對應未來12個月的預期市盈率(Forward P/E)約為30-35倍(基於分析師普遍預期的FY26/27 EPS $5.5-$6.0測算)。考慮到公司營收超60%的同比增速及壟斷性的市場地位,其PEG比率接近甚至低於1,表明相較於其高成長性,當前估值處於合理甚至略被低估的區間。

華爾街分析師總體態度極度積極: 目前主流機構幾乎全線給予“買入”或“增持”評級。高盛等頂級投行在財報後重申看多觀點,將目標價上調至200-240美元區間,較現價隱含約**10%-30%**的上漲空間,顯示出機構對Blackwell周期的強烈信心。

多維度價值評估 我們採用多種方法交叉評估了公司價值:

基準情景:假設資料中心業務在Blackwell驅動下保持40%-50%的年化增長,給予35倍PE估值。基於FY27預期EPS約$6.20,

目標價約217美元。

悲觀情景:假設供應鏈瓶頸(如HBM或CoWoS產能)限製出貨,或宏觀經濟衰退導致CSP縮減開支,給予25倍PE估值。基於保守EPS $5.50,

合理估值可能在137美元左右。

樂觀情景:假設“代理式AI”引爆推理側需求,且毛利率維持在75%高位,給予40倍PE的高溢價。若EPS超預期達到$7.00,

估值有望看至280美元。

綜合結論:目前股價處於合理價值區間的中等偏下位置。考慮到Blackwell產品周期剛開啟且訂單可見度已達2026年,我們認為市場尚未完全計入新架構帶來的溢價能力。

8. 風險提示

- 供應鏈產能風險:Blackwell架構對CoWoS封裝和HBM3e記憶體需求極高,若台積電或儲存廠商產能擴充不及預期,可能導致產品交付延遲,限制營收兌現。

- 客戶集中度風險:公司營收高度依賴少數幾家超大規模雲服務商(Hyperscalers),若主要客戶因AI變現不及預期而削減資本開支,將對業績造成直接衝擊。

- 競爭加劇風險:CSP自研ASIC晶片(如Google TPU、AWS Trainium)及競爭對手(AMD)產品的迭代,可能在特定推理場景下分流部分市場份額。

結論

綜上,輝達於2025年11月20日公佈的2026財年Q3財報顯著超預期,不僅營收和利潤再創歷史新高,更通過強勁的Q4指引和Blackwell產品線的火爆需求,證偽了市場關於AI資本支出放緩的擔憂。在生成式AI向代理式AI演進的產業大潮下,我們對公司前景持高度樂觀態度。我們認為,輝達正處於計算範式轉移的核心位置,其長期投資價值依然突出,是AI時代的必配核心資產。 (老王說事)