12月15日,奶茶界、太陽能業共同迎來了一場備受矚目的聯姻。

新郎是霸王茶姬CEO張俊傑,新娘是天合光能聯席董事長高海純。一個是新茶飲賽道的“新貴”,一個是太陽能產業的“老錢”。

坊間稱,兩人“相識於青年企業家學習活動”。可追溯到的資訊是,高海純是二期混沌學園學員,張俊傑是四期混沌學園學員。

在2024年末混沌學園十周年老友回歸活動上,兩人的名字同時出現在了西塘會場的老學員名單上。那張名單上有270位創業者、企業家的名字。在混沌學園對活動的回顧推文裡,張俊傑的名字被列在第二位,第一的位置則留給了俞敏洪。

在這場聚會上,共有18位分享嘉賓,被分成三組來做圓桌討論。而張俊傑佔了C位,獨立演講。他復盤了霸王茶姬過去幾年破的局,打過的關鍵戰役,分享了公司的戰略佈局和組織文化。

高海純,則是參與活動的台下聽眾。

毫無疑問,2024年是霸王茶姬的高光時刻。在混沌的同一篇推文中,寫到:“霸王茶姬創始人張俊傑在最初面試混沌學園的時候,收入是19億,但今年已經達到了300億(wind顯示2024年營收30億),霸王茶姬現在在全球的門店數已經超過了6200家!”

而同一年的天合光能,則在太陽能行業中“卷生卷死”,正承受著周期下行的巨大壓力。

如果只把這場婚姻理解為“新貴娶老錢”或“草根逆襲豪門”,未免太過淺表。真正值得討論的,是這背後所對應的兩種商業模式、兩種周期屬性,乃至兩代中國企業路徑的相遇。

或者,我們也可以把這個可能嚴肅地探討,轉化成一個帶有八卦意味的問句:

對於這次霸王茶姬與天合光能的聯姻,到底是張俊傑“高娶”,還是高海純“高嫁”呢?

#01 一、“併購”優質資產

這有可能是個女“慕強”的劇本。當然,只是有可能。

兩人都是1993年生,背景卻天差地別。

高海純是含著金湯匙出生的標準“企二代”,有美國常春藤名校布朗大學的文憑,且有“最美光二代”的標籤。

而張俊傑10歲之後有過7年的流浪經歷,睡過昆明橋洞,翻垃圾桶撿剩飯為生。17歲前沒有受過正規教育,從廢品站撿來舊書自學,給自己取名張俊傑,意為“識時務者為俊傑”。他17歲成為奶茶店員,此後一路開掛,逆襲成了市值25億美元茶飲企業霸王茶姬的董事長。

張俊傑的故事太像一個傳說,這幾乎獨一份的流浪孤兒標籤,幫霸王茶姬完成了一場當代稀缺的英雄主義敘事,並且在無形中給霸王茶姬的品牌蒙上了一層令人同情的微妙色彩。

誰又不想“拯救”這樣的一位“霸道總裁”呢?

不過,豪門的聯姻,從不是突然上頭的衝動,門當戶對是第一考量。那麼,天合光能和霸王茶姬的聯姻又豈是用男帥女靚、天作之合幾個字就能道盡的?更何況,高海純還是家中獨女,天合光能唯一的繼承人。

說白了,藉著聯姻,天合光能、霸王茶姬大抵是要進行一場能力互補的資產重組。

從行業地位看,霸王茶姬和天合光能都屬於各自賽道的第一梯隊,但論及行業地位及影響力,天合光能明顯好於霸王茶姬。

現實中,“瘦死的駱駝比馬大”,即便太陽能周期下行,從市值來看,天合光能的市值為394億RMB,而霸王茶姬的市值為25.05億USD(折合人民幣176億元)。

天合光能作為太陽能業的老牌企業,元件出貨量常年穩居全球前三,和隆基綠能並列第二,僅次於晶科能源,手握較強的技術和規模話語權。

而霸王茶姬,這家從雲南走出的黑馬,雖然在現制茶飲賽道,其總GMV排行中已進入前四,但門店規模已難撼動蜜雪冰城的“萬店帝國”。

但是,霸王茶姬依然是當下時代的“現金牛”——財務狀況不錯,能盈利、現金流良好,資產負債率低,妥妥的優質資產。

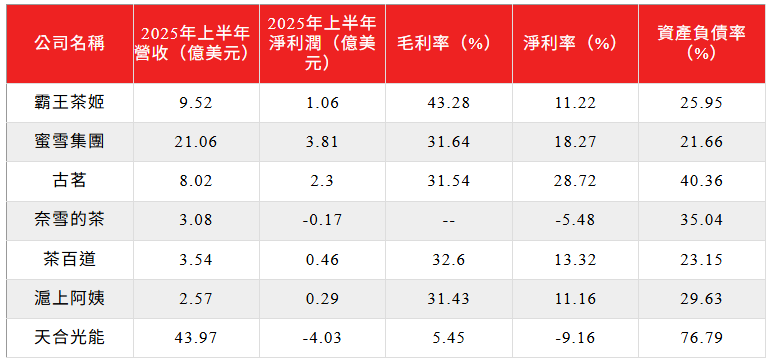

2025年上半年,霸王茶姬實現淨利潤為1.06億美元,淨利率為11.22%。在資產負債率方面,霸王茶姬的資產負債率為25.95%,遠低於太陽能等製造業。

此外,霸王茶姬連續11個季度保持盈利,帳面無帶息負債,現金仍然充裕。

2025年4月17日,霸王茶姬正式在美國納斯達克上市,成為首家登陸美股市場的新式茶飲企業。

這算是霸王茶姬和張俊傑個人的里程碑。僅在上市兩個月後,張俊傑與高海純於2025年6月登記領證。

#02 二、“老錢”過冬

相對於霸王茶姬,天合光能勉強算是“老錢”,還是個在周期行業冬天裡等待春天的“老錢”。

由於太陽能行業產能過剩,太陽能企業普遍陷入虧損的泥潭,天合光能也不例外。

由於產能過剩,太陽能元件廠商開始價格戰,2025年國內元件價格下降至0.74元/W,較2022年1.95元/W累計降幅62%。

更何況,太陽能元件價格還一度跌破了合理的成本線。

天合光能跟同行一起陷入“越賣越虧”的困境。

2025年前3季度,天合光能的毛利率、淨利率分別下降至5.09%、-8.28%。

2025年,天合光能的虧損幅度進一步擴大。2025年前3季度,天合光能實現營收499.7億,同比下滑20.87%;實現歸母淨利潤-42.01億元,同比增長-303.30%。

與此同時,天合光能面臨較大的經營壓力。

天合光能的資產負債率仍在攀升。到2025年三季度,天合光能資產負債率接近78%,流動負債佔比較高,公司承擔了不小的財務槓桿和短期償債壓力。

不過討論這場聯姻誰是贏家,若只看到天合光能當下的巨額虧損,判斷難免失真。

事實上,一個更值得被回答的問題是:在與天合光能同一代太陽能企業中,無錫尚德、英利、賽維相繼倒下,為什麼它還能站在今天?這是一種什麼樣的戰略能力,所帶來的結果?

如果你把聯姻看作一場戰略重組,那麼天合光能的戰略選擇的核心是什麼?

首先可以確定的是,天合光能這家企業的戰略一直是長期主義的。

2006—2008年,中國太陽能行業第一次迎來集體狂熱。

當時的行業共識是,誰能鎖住矽料,誰就掌握了生死權。無錫尚德、英利等企業,紛紛簽下高價、長期矽料採購合同,並同步推進激進的上游擴產。但金融危機後,矽料價格快速下跌,這些合同反而成為壓垮企業現金流的“枷鎖”。

天合光能的選擇恰恰相反:沒有在上游資源上重注;沒有通過長單鎖死成本;更專注元件製造效率、海外市場與客戶結構。

這意味著,當行業周期反轉時,天合光能保留了調整空間,而不是被合同與負債一同拖入深淵。

如果回看天合光能過去二十年的擴產節奏,會發現一個反覆出現的特徵:在行業頂部,它從不跑在最前面。

這讓它在牛市中,常被視為“不夠激進”,利潤看起來不如同業亮眼;但在熊市中,這種“慢半拍”反而轉化為更低的資本開支壓力,更可控的負債結構,更強的現金流迴旋餘地。

在周期行業裡,這種選擇並不討喜,卻極其重要。

無錫尚德們的真正失敗,並不只是“虧損”,而是在周期反轉時,因為高槓桿疊加價格暴跌,信用評級下調、銀行抽貸最終導致破產或重組。

而天合光能,即便在最艱難的年份,沒有發生系統性違約,也沒賤賣核心資產換取短期流動性

這意味著,它始終保留著進入下一輪周期的入場券。

歸根結底,高紀凡是個極為謹慎的行業跟隨者,極少在行業頂部進行“ALL IN”式決策,也從不輕易宣稱“這次不一樣”。

這種對失敗形態的高度警惕,使天合光能在每一次周期切換中,都避免被推向不可逆的極端。

而這樣的一位父親,又怎麼會盲目地為女兒選擇一門親事呢?那必須是“草蛇灰線,伏筆千里”吧。

#03 三、風水輪流轉

如果說,天合光能所在的太陽能行業非常卷,那麼霸王茶姬所在的新茶飲行業則可被定義為——特別卷。

2025年的霸王茶姬,煩惱可不少。“降速”問題,是頭一號。

霸王茶姬在剛上市的第一周,股價一度達到了最高的39.16美元。截至12月14日,霸王茶姬的股價跌到了13.65元,跌幅一度達到了65.14%。

從投資的角度來看,如果美股投資人選擇6月建倉霸王茶姬的股票;那麼現在霸王茶姬的倉位便處於浮虧之中。

妙投認為,霸王茶姬股價下跌的根本原因在於,整體而言,新茶飲行業的護城河不深,容易受到“價格戰”的衝擊。

今年,在網際網路巨頭髮起的外賣補貼大戰中,霸王茶姬對外堅持“不參戰”策略,此次保持品牌勢能,防止補貼取消後價格無法回歸正常。這種考慮背後,足可見霸王茶姬的品牌,在底氣上是不足的。

不參與外賣補貼大戰是霸王茶姬的主動選擇,也可以說是被迫無奈的一個舉措。

由於這次補貼大戰的影響,霸王茶姬淨利潤的增速有所下滑。2025年前3季度,霸王茶姬實現淨利潤1.62億美元,同比下滑38.47%;相比之下,2025年上半年蜜雪、古茗、奈雪的茶、滬上阿姨的淨利潤同比增長42.90%、121.51%、73.10%、20.92%。

此外,國內的奶茶競爭正在洗牌。根據壹覽商業資料,2025 年上半年,26個主流茶飲品牌中僅有11個品牌門店規模呈正增長,其中蜜雪、古茗淨增門店數最多,閉店數最多的品牌集中在腰部。

由於打造伯牙絕弦極致效率的單品、門店大規模擴張、供應鏈輕型化,2022年-2024年霸王茶姬迎來了快速增長期。現階段,國內開店數放緩、品類上新較少,霸王茶姬的增長空間遇到了瓶頸。

因此,霸王茶姬開始從海外尋找第二增長曲線。

從海外市場來看,根據公司2025財報,2025年第二季度公司海外已達208家門店,年初至今淨增52家,但整體規模較小。海外擴張的策略能否成功,還需時間驗證。

當然,聯姻也可以被看作霸王茶姬的“第三條增長曲線”。

如今,天合光能快要觸底反彈。

太陽能行業正在面臨拐點,產能過剩即將迎來好轉。

7月開始,已經有市場小作文稱,太陽能行業正在研究收縮供給,減少產能過剩,即成立收儲多晶矽料的平台。

作為太陽能產業鏈的“牛鼻子”,上游的多晶矽料環節的過剩直接影響到整個行業。

12月9日,業內醞釀已久的多晶矽料產能整合收購平台正式成立,公司名稱為北京光和謙成科技有限責任公司,註冊資本30億。

據證券時報,未來相關企業規劃保留的矽料產能不會超過150萬噸。據機構預測,國內太陽能多晶矽(矽料)累計產能達到369萬噸。

因此,妙投認為,隨著矽料產能收儲工作啟動,太陽能行業將有望維持供需平衡。

隨著矽料產能逐步退出,矽料也將漲價並向下游元件開始傳導,天合光能也將迎來經營和業績的拐點,日子要好起來了。

從股票投資角度來看,這個時候選擇天合光能,可能是個機會點。

值得注意的是,天合光能成立了28年經歷了多輪行業周期,霸王茶姬僅成立了8年。

在2007-2008多晶矽的牛市中,尚德、英利簽10年長單、百億擴產,天合光能只拿少量矽料,押下游元件以及海外市場輕資產。隨著歐美的“雙反”,大批企業破產、重組,天合光能則活了下來。

這些寶貴的經營之道,將給張俊傑長久的經營帶來幫助。而天合光能的二代接班,則由張俊傑帶來了更大的確定性。

從兩家所在的商業模式來看:霸王茶姬所代表的連鎖茶飲,若用心經營,即便不做大,也可以存活很多年,是一個現金流良好的生意,而這,正好能平衡天合光能這種周期性行業的巨大收入震盪。

矽片折射月色,奶蓋浮起星塵。沒準,這對從行業“死人堆”裡捲出來的翁婿還能整出點其他令人出乎意料的火花呢。 (虎嗅APP)