AI熱潮下,HDD成儲存中國國產化最後堡壘。

2025年的儲存市場正上演冰火兩重天:企業級SSD需求激增推動 QLC NAND 產能被提前鎖定,而機械硬碟(HDD)的供應危機卻達到頂峰 —— 交付周期突破24個月,部分雲廠商被迫簽署2026年長約以保障供貨。這場矛盾的背後,是資料洪流與儲存性價比的剛性需求碰撞。

華為高級副總裁、華為雲CEO、資料儲存產品線總裁周躍峰直言,中國今天已經解決CPU、記憶體、固態硬碟等器件的國產化,唯一沒有解決國產化的儲存器件就是機械硬碟HDD。然而,中國已是資料大國,僅中國市場的機械硬碟(HDD)年消耗量就接近600億元。這一核心技術的缺失,使中國產業在全球供應鏈中處於被動地位。

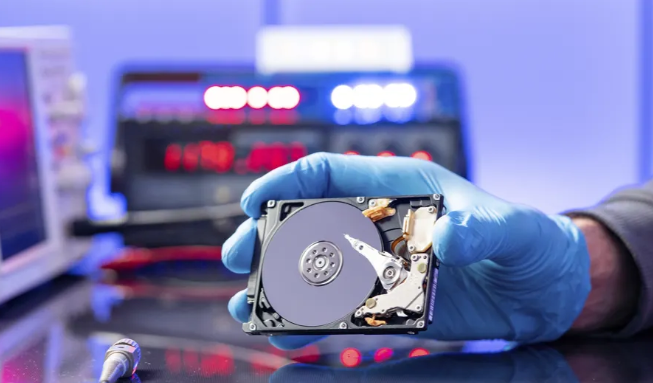

HDD 是英文 Hard Disk Drive 的縮寫,也叫硬碟驅動器,也可以簡稱為硬碟,用於長期儲存和檢索電子資料。區別於 SSD(固態硬碟),大家常說的 HDD 主要指傳統的機械硬碟。

機械硬碟(HDD)的核心內部元件主要包含旋轉盤片、讀寫磁頭以及機械臂這三部分。盤片是表面覆蓋磁性塗層的圓形磁碟,塗層可被磁化以記錄資料,讀寫資料時,讀寫磁頭會檢測或改變盤片表面的磁場狀態,進而將磁場訊號轉化為數字電訊號,傳輸至電腦等電子裝置,同時,盤片會在主軸上高速旋轉,以此提升資料讀寫效率。由於盤片與機械臂的結構十分精密,硬碟通常會配備堅固的金屬外殼進行防護,外殼表面一般會標註 “HDD” 標識、品牌名稱以及儲存容量等資訊,便於使用者識別。

與固態硬碟(SSD)不同,固態硬碟以快閃記憶體顆粒為儲存介質,依靠主控晶片控制電晶體的通電狀態完成資料讀寫,內部無任何機械結構,而機械硬碟基於機械結構與磁儲存原理工作,這也使其形成了鮮明的優缺點。機械硬碟的優點十分突出,它的儲存容量上限高,可滿足大規模資料儲存需求,單位儲存成本更低,價格相對親民,而且資料損壞後有更高的恢復可能性;但缺點也同樣明顯,其讀寫速度相較於固態硬碟存在明顯差距,工作過程中耗電量更大,且會產生較多熱量,同時抗摔抗震能力較弱,尤其是在移動裝置中使用時,跌落等外力衝擊極易造成硬體損壞。

01. 驅動HDD進入“長期走強”新周期

HDD的此次復興,絕非簡單的周期性反彈,其底層驅動力已經發生了結構性變化。過去,HDD的需求與個人電腦市場景氣度緊密相連,而今天,接近九成的HDD需求已來自資料中心。引爆這一轉變的,是人工智慧,特別是AI推理應用的規模化落地。

以生成式AI為代表的創新應用,正以前所未有的速度創造著非結構化資料。摩根士丹利的報告指出,一分鐘的壓縮視訊資料量相當於普通文字頁的兩萬倍以上。海量的圖片、視訊、語音等多模態資料在被訓練和推理後,絕大部分將作為需要隨時備查的“溫資料”或“冷資料”長期保存。這些資料對儲存的吞吐量要求不如熱資料高,但對成本極為敏感,這恰好是HDD的傳統優勢戰場。因此,我們看到微軟為AI資料中心建設的儲存系統,長度已達五個足球場。全球頂級雲服務商(CSP)的資本支出在2025年預計同比增長61%,其中85%將投向AI專用資料中心。作為雲端儲存的基石(承載了約82%的雲端儲存容量),HDD需求隨之水漲船高。

市場的直接反饋更為熱烈。兩大HDD巨頭西部資料和希捷科技在2025年前三季度的營收同比增幅均接近30%,毛利率更是創下近十年新高。它們對未來增長的預期不斷上調,將2026年的位元需求量增長預期從約20%提升至23%甚至更高,訂單能見度也已延長至2027年初。前所未有的需求可見性,讓摩根士丹利得出了行業上行峰值將延長至2028年,屬性正“從周期品轉向結構性增長品”的論斷。

希捷、西部數據和東芝正競相通過HAMR(熱輔助磁記錄)等下一代技術,將單盤容量推向30TB乃至40TB以上。這種通過提升面密度來擴容的模式,使得HDD的總擁有成本(TCO)優勢持續擴大。與此同時,市場對SSD資料長期保存可靠性的某些顧慮,也在特定場景下強化了企業對HDD的信任。

02. 為何步履維艱

"能造火箭衛星,為何造不出機械硬碟?" 這個問題的答案,藏在 HDD 奈米級的精密構造中。這個直徑3.5 英吋的裝置堪稱 "微觀工程奇蹟":磁頭懸浮在磁碟表面僅 3 奈米處高速讀寫,相當於頭髮絲直徑的 1/20000;磁碟介質每平方英吋儲存數 TB 資料,誤差不超過一根 DNA 鏈寬度。這種極致要求構築了五道難以踰越的壁壘,讓國產化之路佈滿荊棘。

核心技術與專利封鎖是第一道關卡。全球HDD 領域核心專利超 10 萬項,幾乎被三巨頭瓜分殆盡。熱輔助磁記錄(HAMR)、微波輔助磁記錄(MAMR)等下一代技術的專利佈局尤為嚴密,國內企業難以繞過。華為儲存實驗室測試顯示,國內廠商仿製的 20TB HDD 磁頭缺陷率達 15%,而國際標準需低於 0.1%,這種差距直接決定了產品能否商用。更嚴峻的是,專利壁壘形成了 "研發 - 侵權 - 賠償" 的惡性循環,遏制了本土企業的創新動力。

產業鏈的"卡脖子" 環節則更為致命。磁頭製造所需的釕合金薄膜純度需達到 99.9999%,國內量產純度99.99%,差 0.0099% 即導致儲存密度下降 30%。在核心部件供應上,日本 TDK 主導全球磁頭市場,美國康寧壟斷高端玻璃基板,日本 Disco 公司佔據 90% 的磁碟研磨機份額。

03. 國產HDD浪潮為何曇花一現?

在探討國產HDD 的突圍路徑前,我們必須回望那段短暫卻深刻的嘗試 —— 中國並非從未有過自主硬碟的夢想,上世紀90 年代末至 21 世紀初,以長城硬碟和易拓(ExcelStor)為代表的國產力量,曾在這個被國際巨頭壟斷的賽道上留下過身影,它們的興衰起落,濃縮了中國科技產業早期突圍的諸多教訓。

1999年,長城集團推出國內首塊自主生產的 8.6GB 高速硬碟,這一突破在當時令業界振奮不已;作為長城旗下專注硬碟業務的易拓,更以 “中國第一硬碟” 的姿態登場,甚至引入了當時先進的 IBM 玻璃盤片技術。然而,這些看似充滿希望的初生火苗,卻在市場的浪潮中迅速熄滅。究其根本,這絕非簡單的“技術落後” 所能概括,而是國產廠商深陷 “引進 - 落後 - 再引進” 的惡性循環,同時遭遇了產業競爭的嚴酷絞殺。

早期的國產硬碟嘗試,大多始於引進國外現成的生產線或技術授權,這種模式從一開始就註定了被動地位。以易拓的“木星” 系列為例,其採用的 IBM 玻璃盤片技術本身存在設計缺陷,直接導致產品故障率居高不下,市場認可度大打折扣。更核心的問題在於,這種 “拿來主義” 讓國產廠商始終無法觸及磁頭、盤片、伺服電機等核心部件的設計原理、材料配方與精密工藝 —— 這些被國際巨頭嚴密封鎖的 “技術黑箱”,才是決定硬碟性能與穩定性的關鍵。一旦希捷、西部資料等企業啟動技術迭代,依賴引進技術的國產廠商便會立刻陷入被動,瞬間被市場甩在身後。

在激烈的市場競爭中,初生的國產硬碟還面臨著質量、規模與品牌的三重夾擊。長城硬碟上市後,曾因穩定性不足、故障頻發等問題引發負面反饋,企業後來也不得不承認“在技術細節和產品可靠性上存在令人不滿意的地方”。與耕耘數十年的國際品牌相比,國產硬碟在品控體系、售後服務等方面的差距顯而易見。沒有足夠的市場銷量支撐,規模效應無從談起,生產成本居高不下;缺乏良好的市場口碑,品牌信任度難以建立,最終許多廠商被迫放棄自主品牌,轉而成為日立等國際公司的代工廠商,在產業鏈的底層艱難求生,最終在行業洗牌中無聲無息地消失。

國產硬碟掙扎求存的時期,恰逢全球HDD 產業經歷史無前例的集中化浪潮。那段時間,行業內的收購重組堪稱 “血腥”:昆騰被邁拓收購,邁拓與三星硬碟業務併入希捷,日立硬碟被西部資料收入麾下…… 一系列整合後,全球市場最終形成了希捷、西部資料、東芝三家寡頭壟斷的格局。這種高度集中的產業生態,意味著技術專利、供應鏈資源、市場管道被全面掌控,新進入者面對的是一道密不透風的 “鐵幕”。缺乏核心技術、沒有規模優勢、品牌影響力微弱的國產硬碟,正是在這樣的產業寒流中,逐漸熄滅了僅有的火種。

04. 儲存自主的長期主義

HDD 國產化困局折射出的,是中國高端製造 "重應用、輕基礎" 的深層問題。我們能在 5G 基站數量、AI 大模型參數等領域領跑全球,卻在機械硬碟這樣的 "基礎構件" 上受制於人,這種 "木桶效應" 在數字經濟時代尤為致命。

這場博弈的意義遠超HDD 本身。它倒逼國內製造業正視精密加工、材料科學等基礎領域的短板,推動 "中國製造" 向 "中國精造" 轉型。從更宏觀的視角看,HDD 與 SSD 並非替代關係,而是儲存生態的重要組成部分 —— 正如 CCID 報告所指出的,2025 年 HDD 仍佔據 57% 的市場容量,SSD 則貢獻 52% 的產值,二者將長期共存。因此,儲存自主化需要 "兩條腿走路":既要鞏固 SSD 領域的領先優勢,也要攻克 HDD 的技術堡壘,建構多元化的儲存供應鏈。

AI 的熱潮,照亮了 HDD 這個 “傳統” 產業不可或缺的戰略價值,也照見了中國在其中漫長的缺席與現實的脆弱。有專業人士直言,國內再去做HDD 的意義不大,而且可能性很小,西數和希捷深耕該領域已超三十年,其中希捷的技術更是比西數還要領先 3-5 年,行業積澱深厚,該有的技術、專利與市場壁壘都已經牢固到難以撼動。歷史告訴我們,簡單的技術引進和整機組裝無法穿越嚴酷的產業壟斷。更值得關注的是,目前AI 帶動的 HDD 小一輪熱潮也不會撐太久,等 NAND 快閃記憶體產量持續爬坡、成本進一步下探,HDD 的市場需求或將大幅萎縮。

今天的抉擇,需要超越“非此即彼” 的思維:我們不必,也不可能在短期內復刻一個完整的 HDD 帝國。儲存之爭,本質上是資料主權之爭。解決 HDD 的國產化命題,不是為了懷舊,而是為了確保在數字文明的基石上,我們能擁有一個牢固且自主的坐標。 (半導體產業縱橫)