第一章 2026年開年的驚雷:全產業鏈集體放血的病理分析

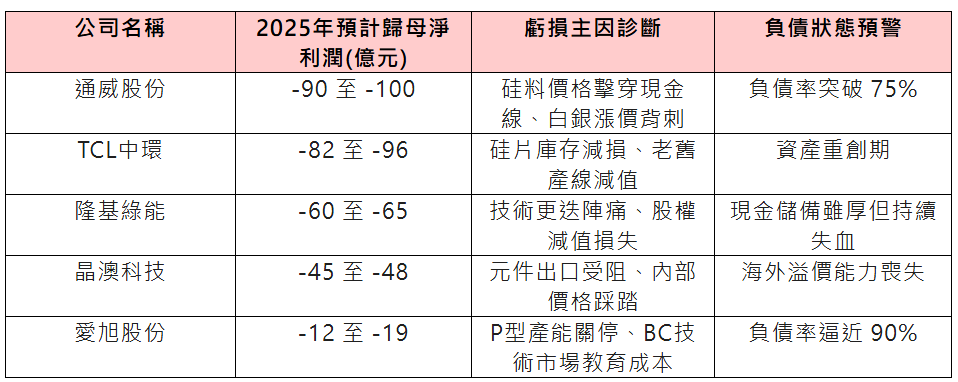

1月18日晚,通威股份披露的一紙公告,徹底撕開了中國太陽能產業最後一塊遮羞布。這家曾經以極端成本控制聞名、被視為行業最後一道防線的巨頭,宣佈2025年預虧90億至100億元人民幣。

如果說一家虧損是經營問題,那麼當隆基綠能、TCL中環、晶澳科技、愛旭股份集體出現在預虧榜單上,且合計預虧總額穩穩超過289億元時,這就不再是個案,而是一次全行業的戰略性休克。

為什麼中國太陽能會走到這一步?

我們要對這虧掉的289億元做一個精確的資料透視。這筆錢不是被管理層揮霍了,也不是被風投騙走了,而是被一種極度扭曲的供需結構和技術迭代的轉瞬即逝硬生生地蒸發掉了。

第二章 “白銀刺客”:N型時代隱藏在利潤表下的殺手

在閱讀通威的公告時,我敏銳地捕捉到了一個非常關鍵的細節:原材料(尤其是白銀)價格的持續上漲。

很多人沒算過這筆帳。在過去的P型電池時代,銀漿在元件裡的成本佔比極低,幾乎可以忽略不計。但隨著行業在2024-2025年全面轉向N型(無論是TOPCon、HJT還是BC技術),白銀的使用量激增了至少一倍。

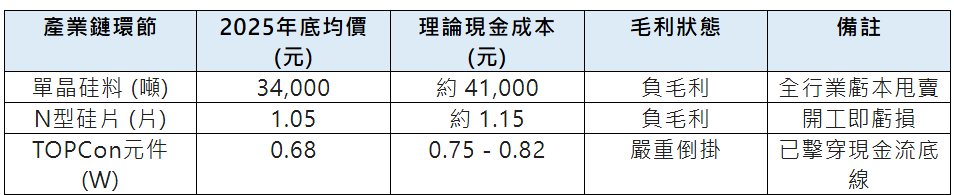

好巧不巧,2025年是全球貴金屬的超級牛市,白銀價格一路狂飆。這就產生了一個極其荒誕的邏輯:中國太陽能企業在下游拼得刺刀見紅,把元件價格捲到了0.68元/W的死亡線,結果上游的白銀賣家卻在坐地收錢。

我測算了一下。白銀現在已經佔據了太陽能元件總成本的約30%。這意味著,現在的太陽能巨頭不僅是在挖矽料,更是在替國際銀價打工。下游市場不能漲價,因為產能過剩;上游原材料必須付錢,因為你要保持先進技術。這種兩頭擠壓的“戴維斯雙殺”,解釋了為什麼即使產量在增加,龍頭的虧損額度卻在呈非線性擴張。

第三章 算一筆“麵粉貴過面包”的死帳

回顧中國工業史,很少有一個行業像太陽能這樣,在技術最先進、裝機量最高的時候,全產業陷入大幅虧損。

核心病根在於:我們把規模優勢玩成了一種自殺式的肌肉記憶。

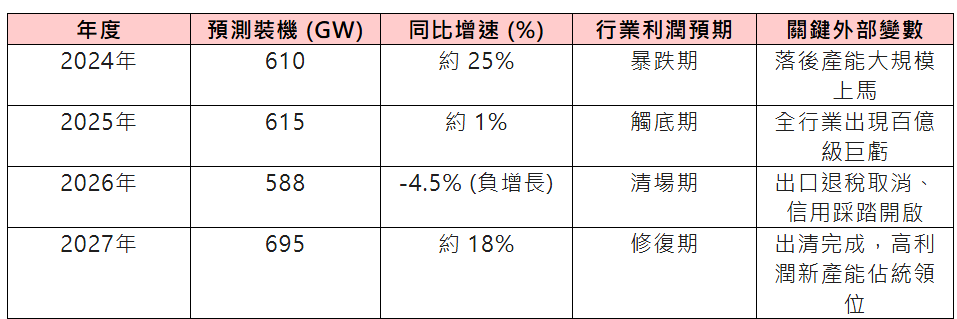

2025年,中國太陽能的全產業鏈有效產能超過了1000GW。這是一個什麼概念?這相當於每一秒鐘,中國的工廠就能生產出成千上萬塊足以照亮全球的元件。但與此同時,全球裝機量的天花板已經隱現,2025年全球裝機雖然在漲,但也只消耗掉了其中的約550GW。

剩下的45%產能,變成了在倉庫裡不斷貶值的存貨,變成了在公路上拚命尋找容身之地的過剩物資。

看明白了嗎?這已經不是在卷利潤,這是在卷誰的壽命更長。

當元件價格跌破0.75元/W時,除了購買矽料、玻璃、背板、膠膜這些實打實的硬成本,留給企業的製造、人工、研發、稅收、甚至利息支出的空間完全是負數。每賣出一瓦元件,企業就在向市場“捐款”5分甚至1毛錢。

我之前在文章裡一直強調,製造業的核心是積攢剩餘價值。但現在的太陽能行業,是在通過這種全球規模的“戰略性吐血”,完成一次悲壯的事業:用中國企業的虧損,徹底封住了全球所有潛在競爭對手的 entry 路徑。

不僅僅是通威和隆基,那些還在試圖通過政府補貼維持製造夢的歐美企業,看到這張 0.68 元/瓦的報價單時,除了絕望,不會有第二種情緒。

第四章 為什麼要帶傷奔跑?

很多人問:既然這麼虧,為什麼不停下來?直接關掉工廠、遣散工人,等到價格回暖再開工不就行了嗎?

我的回答是:這叫書生氣。在太陽能這種高精尖的重資產製造領域,工廠一旦停機超過三個月,熟練的技術工會流散,精密的裝置會加速鏽蝕和老化。更重要的是,在2026年這種從P型向N型、甚至向BC技術切換的關鍵期,你停手半年,等再回來,你的產線就是一堆沒用的廢鐵。

大家要算清楚不僅是生產成本,更是時間成本。你現在的這289億虧損,有一半是為了維持工地的火種,另一半是為了在技術大變局的前夜,不被對手甩掉。

這就像是一場在大雪中行軍的競賽,大家都在失溫,都在流血,但誰先坐下來休息,誰就會立刻凍死在漫長的冬天裡。

這就是為什麼那些龍頭老闆們一邊在發佈會上苦著臉讀業績預告,一邊依然在砸錢投入下一代電池技術的原因。這不僅是貪婪,這更是為了生存而進行的最後一次孤注一擲。

我想請讀者朋友們關注這其中的一個深層次邏輯:中國太陽能並非第一次面臨寒冬。2012年的歐美雙反、2018年的531新政,我們也曾經覺得天塌了,但那時候的虧損規模是以“億元”計,現在的虧損規模是以“百億”計。

這說明產業的能級變了。就像一個拳擊手,輕量級階段被打一拳是淤青,重量級階段被打一拳可能就是顱內出血。中國太陽能已經長成了全球能源的心臟,這顆心臟的每一次劇烈波動,都預示著全球能源博弈格局的一次大洗牌。

第五章 資產負債表下的隱形殺手:500億減值背後的邏輯清算

大多數普通投資者看財報,盯著的是淨利潤,而真正懂行的老獵人,盯著的是資產負債表裡的減值準備。

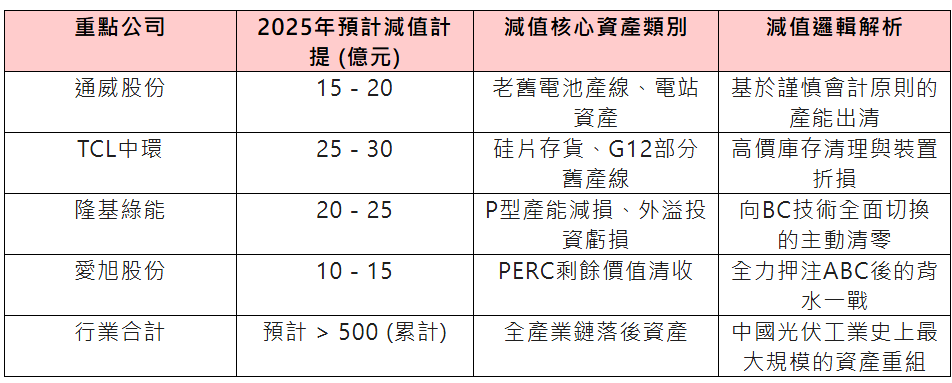

如果說這289億的經營虧損是由於賣貨不掙錢造成的現金流損傷,那麼太陽能巨頭們在2025年至2026年初計提的各型減值——我估算全行業加起來逼近500億元——則是對過去幾年瘋狂擴張形成的無效資本的一次集體清算。

我們要算清楚的是:為什麼三年前還能日進斗金的先進裝置,到了2026年竟然會被會計師無情地宣佈為價值歸零的廢鐵?

太陽能行業是一個典型的創造性破壞頻發的領域。這裡不迷信老舊資產,只崇拜效率極限。

三年前,單晶PERC(P型)電池產線是中國太陽能霸權的基石。那時候,隆基綠能、通威股份憑藉著在P型技術上的絕對領先,橫掃全球市場。但技術迭代的殘酷之處在於,它從來不給先行者留情面。

第六章 廢鐵化邏輯:當摩爾定律撞上重工業

太陽能行業在某些特徵上越來越像半導體行業。在半導體領域,當3nm晶片量產時,14nm的產能價值就會驟降。而在太陽能領域,這種替代更加慘烈。

為什麼一定要減值?因為N型電池(如TOPCon、BC、HJT)對P型電池形成了全方位的降維打擊。

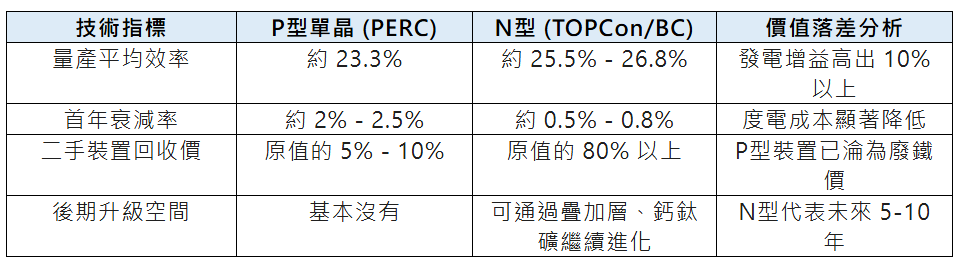

從物理邏輯上看,P型電池的理論轉化效率極限是24.5%。到了2024年底,大家的實際水平已經做到了23.5%左右,幾乎已經摸到了天花板,再往上走一丁點都要付出極其昂貴的研發成本。

而與此同時,N型TOPCon的起步量產效率就在25%以上,BC電池更是在26.5%乃至27%徘徊。那怕是這區區1%-2%的效率差,放到地表規模的太陽能電站裡,意味著土地成本、支架成本、電纜成本的全麵攤薄。

當元件價格捲到0.7元甚至更低時,P型電池已經完全失去了經營溢價。

大家要算清楚一個會計邏輯:當你生產出一瓦電池的現金成本高於它的市場售價時,你每開工一分鐘都在燒錢。此時最好的會計處理就是:一次性把這些產線的帳面價值減記。

我見過一些小廠的老闆,拿著五年前抵押給銀行的產線哭訴,說這些裝置明明保養得很好,為什麼銀行不再給抵押貸款了?銀行也不是傻子,在2026年的市場上,賣不出去元件的裝置,就是一堆佔地方的鋼鐵和電子元件。

第七章 “領先者詛咒”:為什麼巨頭虧得最痛?

這裡有一個讓很多投資者想不通的悖論:既然隆基、通威、中環是技術最先進的企業,為什麼減值起來反而比中小玩家更狠、更決絕?

我把這稱為——領先者詛咒。

在這場能源大變局的前一個十年(2015-2024),隆基等企業因為看準了單晶P型技術,投入了高達幾百億、上千億的固定資產。這些資產在景氣周期通過提取折舊,提供了海量的現金流,也支撐了它們成為全球霸主。

但當2025年的行業航向突然由於N型技術的突變而劇烈轉向時,這些巨頭就像是一艘在窄航道里全速前進的十萬噸級散貨船,即便看清了前面的冰山,也很難在瞬間掉頭。

中小玩家資產輕、包袱小,大不了關門走人。但巨頭不行。

隆基要在西安、嘉興、泰州這些基地完成上百個產線的切換。每切換一條線,就意味著舊的一整套投資邏輯要推倒重來。這種“刮骨療毒”過程中的陣痛,不僅反映在利潤表上,更反映在對過往成功路徑的心理否定上。

我查閱了最新的資產負債表資料:有些巨頭在2025年的裝置減值比例高達30%以上。這意味著,他們已經在心理上和財務上做好了“清場”的準備。這種決絕是恐怖的,它告訴外界:我寧可把家底全燒掉,也要換取在下個周期裡,我是那個唯一的、拿著最高效率入場券的人。

第八章 沉沒成本與戰略博弈

這500億的資產清算,其實也藏著中國太陽能對全球的一個“殺著”。

大家可以對比一下:歐美那些太陽能製造初創企業,為什麼這兩年死了一大片?因為它們沒有經歷過中國這種幾輪恐怖的技術迭代。由於資產減值能力太弱(或者說股東不批准減值),它們背著極其昂貴且落後的裝置包袱,在市場上試圖賣出1.2元/W甚至更高的高價,結果被中國元件廠用0.68元直接砸得粉身碎骨。

中國巨頭的減值,本質上是把固定資產成本“歸零化”。

一旦這500億減值計提完成,從2026年二季度開始,主流企業的財務報表裡,折舊壓力會驟然減輕。這意味著,到那時候,那怕元件價格依然維持在低位,但因為會計成本已經消化,這些巨頭依然能保持正向的經營現金流。

這才是真正的邏輯核心:中國企業通過這一波慘烈自救,把所有的“壞帳”留在了過去,然後以一身輕資產的狀態,迎接2027年可能發生的行業大復甦。而那些沒有能力進行這種規模減值的海外對手,註定會被壓在沉重的折舊帳本下,在2026年的寒冬裡一點點地失血,直到消亡。

這不僅僅是會計處理,這是一場跨時空的、極其硬核的製造業圍剿戰。我們不僅卷價格,我們還卷誰更有勇氣把過去的成功“格式化”。

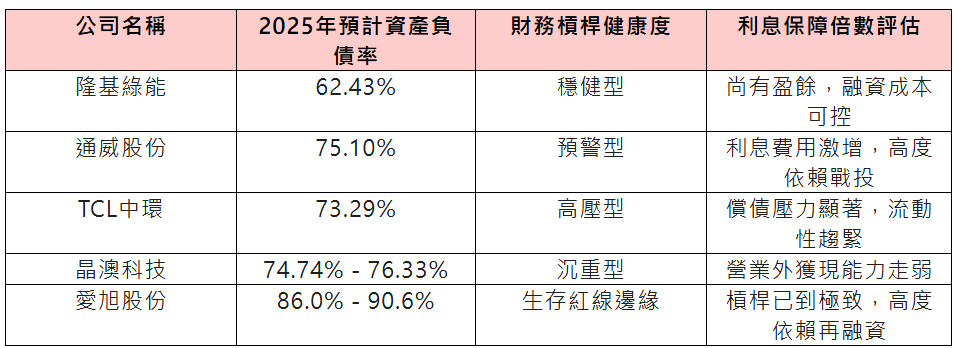

第九章生死邊緣的博弈:太陽能巨頭的財務生命線與債務紅線

在製造業,有一句血淋淋的真相:弄死一家巨頭的,往往不是虧損,而是無法續期的現金流。

2026年開年,當我們算清了利潤表上的289億巨虧和資產負債表上的500億減值後,必須進入這本帳本最核心、也最致命的一頁——債務槓桿與現金儲備。

這是所有太陽能老闆最恐懼面對的數字,也是決定誰能在這一輪寒冬後撿走所有人籌碼的關鍵。

太陽能行業是一個典型的資本密集型行業。為了能在技術迭代的浪潮中保持身位,過去幾家巨頭都在拚命加槓桿。銀行貸款、股權再融資、發行可轉債,所有能換成產能的資金都被毫無保留地砸向了那一排排巨大的矽片切割機和電池噴鍍裝置。

當行業景氣、毛利豐厚時,這種高槓桿是利潤的放大器;但當行業毛利被砍到地板以下,甚至出現負數時,高槓桿就成了鎖在企業咽喉上的絞索。

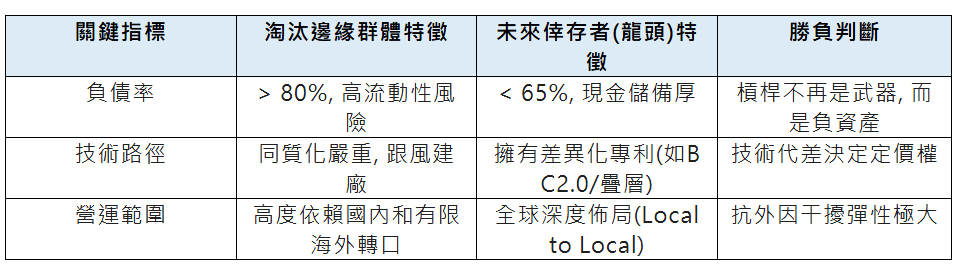

第十章 90%的深淵:槓桿如何從武器變成墳墓

大家看愛旭股份的資料。由於其在ABC技術和P型向N型切換中的激進投資,其資產負債率在2025年一路攀升到了90%左右。

這是一個讓人感到窒息的數字。這意味著,這家企業的任何一次戰略失誤,甚至僅僅是因為市場波動導致的5%的資產計提,都會瞬間讓其陷入資不抵債的財務深淵。

在會計學上,槓桿是有成本的。我算過通威股份的利息帳,隨著其長期借款增至550億元,每年的利息支出就高達數億元。在過去利潤超百億的年份,這幾億利息不過是九牛一毛;但在2025年預虧百億的當下,每一分利息都是從企業的骨髓裡抽出來的。

更有趣的是,銀行的態度正在發生微妙的變化。

2023年,太陽能是銀行眼中的香餑餑,各大行都在拚命給龍頭企業塞錢,搶著發放所謂的綠色低碳貸款。到了2026年,雖然政策指導上依然支援,但在實際的風控評估中,銀行已經開始嚴格審查太陽能企業的經營性現金流。

如果一家企業的經營性現金流為負,且負債率超過75%,在銀行的信用分系統中,這類企業基本已經進入了關注類名單。這就形成了一個致命的死循環:因為虧損所以需要借錢,因為負債率太高所以借不到便宜的錢,因為不得不借高利息的錢所以虧得更慘。

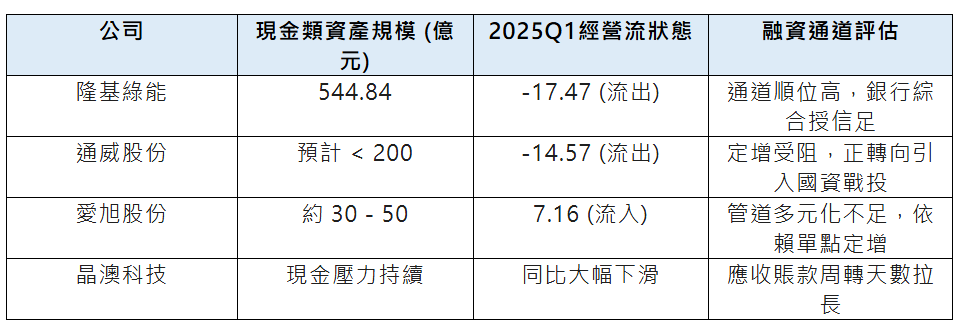

第十一章現金儲備:最後的戰備彈藥庫

在製造業的漫長寒冬裡,唯一能帶給老闆安全感的不是訂單,而是躺在銀行帳上的頭寸。

這也是為什麼我認為,在這一輪大洗牌中,隆基綠能雖然股價跌得讓投資者懷疑人生,但它的底子依然是最硬的。

隆基那544億現金類資產,是全太陽能行業最厚的保命符。按照其目前虧損的速度,那怕一分錢不再融資,隆基至少能死磕五年以上。

而反觀其他一些企業,現金儲備如果不算受限資金(如質押票據保證金),真正能拿出來付工資、付材料款的現金可能已經捉襟見肘。

我想在這裡分享一個深刻的教訓。很多製造企業是在價格戰最激烈的時候衝進去擴產的,他們默認了資本市場會永遠向他們張開懷抱。但到了2025年,由於監管層對再融資門檻的提高,那種通過二級市場抽血來反哺一級市場產能擴張的模式正式終結。

2026年開年,太陽能行業的股權融資總額同比下挫了70%以上。這就是釜底抽薪。沒有了股民的錢,這些背著百億債務的工廠,必須學會靠自己。

第十二章 信用踩踏與生存權分配

如果寒冬再持續一年,我們會看到什麼?

我的預判是:我們會看到太陽能行業的信用踩踏。

在製造業的供應鏈體系裡,一家龍頭的信用不僅是它自己的,還是它背後成千上萬個供應商的。現在由於行業集體失血,很多上游的玻璃廠、膠膜廠、逆變器元器件廠已經拿不到支票回款了,全都變成了應收帳單。

一旦其中一家高負債的巨頭出現流動性崩潰,它會通過應收帳款這一根細細的長線,把整個產業鏈上的中小企業全部拖入泥潭。

但我認為這也是出清過程中的必然代價。

大家要算清楚一個大的邏輯:只有當那些資產負債率高達90%、現金流枯竭的企業徹底退出賽場,太陽能行業的報價才可能重回理性。否則,只要這些企業還有最後一口氣,他們就會為了維持現金流而瘋狂地降價拋貨,讓整個行業陪著它們一起溺水。

所以,這一場負債率之戰,本質上是生存權的二次分配。

這是一場極其殘酷的剩者為王的遊戲。到2026年年底,當你再看這張負債表,那些能把負債率壓到70%以下、把現金流量表做成正數的企業,將毫無懸念地接管這一輪出清後留下的巨大市場真空。

這不僅僅是算帳,這是在觀察中國製造業如何通過這種極度的財務壓強,篩選出那一批基因最強悍的倖存者。

第十三章全球博弈的清場時刻:289億巨虧換回了什麼?

當我們跳出資產負債表那一堆讓人焦慮的死帳,站在全球地緣政治與產業博弈的高度俯瞰時,一個極其宏大且殘酷的格局便清晰地浮現了出來。

很多人問:即使中國太陽能去年盈利千億,今年那怕把這錢全吐出來,虧損289億,這筆買賣到底合不合算?

我的回答是:這不僅合算,這簡直是中國製造業有史以來最成功的一場清場行動。這289億的虧損,本質上是中國太陽能產業在為未來五十年的全球能源控制權支付的一筆極為廉價的入場費。

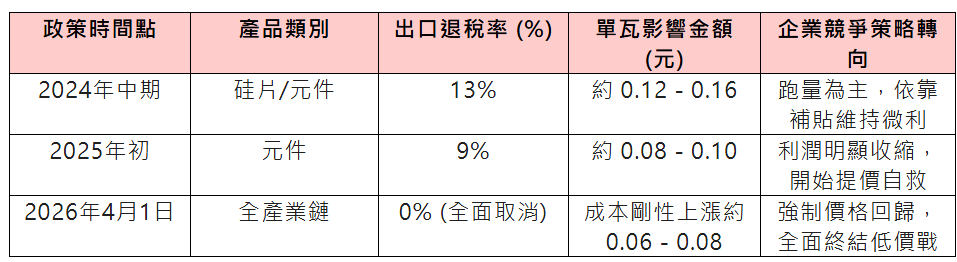

第十四章出口退稅清零:國家層面的反內卷鐵拳

2026年4月1日,中國太陽能產品出口退稅將正式清零。在這之前,政策層面已經經歷了從13%到9%再到徹底徹底退出的幾個台階。

這筆帳我幫大家算一算:在元件價格還是1.5元/W的時候,13%的退稅意味著國家每瓦補貼近兩毛錢,這極大地鼓勵了中小企業的出口衝動。但到了2025年,元件價格捲到了0.68元,此時退稅剩下的那幾分錢利潤,不僅沒留在國內企業兜裡,反而成了中國企業在海外互相壓價的籌碼。

這種內卷外化的現象,實際上是財政資金在隔著太平洋補貼歐美電站投資人的收益率。

國家在這個時間點收回退稅,本質上是實施了一次降維打擊。政策工具在強制性地讓全行業認清一個事實:既然你們喜歡送錢給外國人看,那我就把這筆錢收回來。

這就產生了一個奇特的景象:退稅取消反而救了行業。因為它強行設定了一個成本地板。如果你賣低於0.8元/W,你連稅後的財務損耗都蓋不住,那怕是再瘋狂的老闆也不敢在這個價位上繼續接單。2026年開年,元件報價奇蹟般地重回0.85-0.9元,靠的不是企業的良心,而是政策的鐵腕。

第十五章 對手已經跪在廢墟上

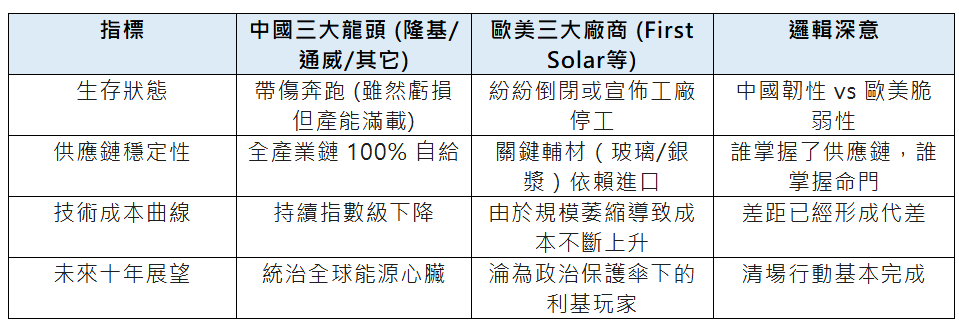

我們虧了289億,確實很痛。但請大家把目光轉向我們的對手。

2025年5月,曾經代表歐洲太陽能工業最高水平的Meyer Burger宣佈德國電池工廠永久停產,理由是“無法與不可思議的價格競爭”。同年,其美國亞利桑那州的工廠關閉,科羅拉多州的產能計畫徹底擱淺。幾乎在同一周期,美國碩果僅存的薄膜電池巨頭First Solar,那怕有IRA法案的千億美金補貼護體,也在2026年初因為供應鏈和關稅壓力下調了營收預期,股價腰斬。

我們要算清楚全球統治權的帳。歐美政府這兩年砸了幾百億美金,試圖扶持所謂的本土太陽能製造。但中國企業只用了不到一年的戰略性放血,就讓所有這些海外產能處於事實上的腦死亡狀態。

因為製造業有一個殘酷的規模效應。當中國的元件賣0.7元人民幣時,歐美的生產成本還在1.5元甚至2元人民幣。這種一倍以上的差距,根本不是幾分錢補貼能彌補的。

這筆289億的虧損,實際上是在全球範圍內完成了一次最徹底的產業清算。從2026年開始,全世界不得不接受一個事實:除非你不再用太陽能,否則你用的每一瓦電力,其核心邏輯都掌握在中國企業手中。

第十六章 從“賣電池”到“定義能源基礎設施”

過去五年,我們一直在說太陽能這種技術具備明顯的公共基礎設施屬性。但在2026年,這一概念被賦能了更深的博弈內涵。

大家看由於中東國家(沙烏地阿拉伯、阿曼等)這兩年在中國太陽能企業大虧損時期進行的瘋狂抄底投資。他們不是在買便宜的元件,他們是在買中國的產業溢出,試圖通過引進中國供應鏈,把中東變成未來的綠氫生產基地。

這種從賣貨到定義產業鏈的轉變,是中國太陽能最硬核的底牌。

由於我們掌握了超過95%的矽片產能和90%以上的關鍵元件輔材,我們實際上已經擁有了全球能源轉型的總閘門。2025年的虧損,是把那些試圖分羹的、沒有核心能力的玩家全部擠下牌桌的自殘式打法。

等到了2027年,當全球裝機量隨著降息周期和碳中和目標的逼近而再次爆發時,剩下的倖存者——那些扛過了虧損、抗住了利息、完成了技術切換的中國巨頭,將享受到前所未有的定價壟斷和行業溢價。

這就像是一場二戰時期的斯大林格勒保衛戰。過程極慘,代價極大,但只要中國太陽能的一線龍頭還在正常呼吸,只要工廠的燈火還在亮著,全球太陽能產業的旗幟就依然插在中國的黃土地上。

這種對全球製造業心智的統治力,是那區區289億財報報表數字遠遠無法衡量的。我們不是在內卷,我們是在通過極度的壓強,讓全世界看到什麼才是真正的工業霸權。

第十七章 黎明前的最後一次呼吸:2026:那是二十年來最黑的一條紅線

這是過去二十年來,全球太陽能從業者從未經歷過的時刻。

彭博新能源財經(BNEF)最新的一組預測資料橫亙在每個人的老闆桌前:2026年全球太陽能新增裝機量將出現自2006年以來的首次年度下滑。總量預計將縮減至649GW左右。

這不僅僅是一個數字,這是一道生存的分水嶺。在過去的發展黃金期,我們習慣了用增長來覆蓋所有的管理漏洞和財務槓桿。但當2026年的裝機增速歷史性地轉負時,那個靠擴產能就能掙錢的舊時代徹底死去了。

第十八章 白銀博弈與被重新定義的成本

除了需求見頂,更深層次的危機來自成本結構的悄然質變。

我一直在強調,2026年的太陽能行業正在從“化工思維”轉向“金屬思維”。

隨著N型電池(TOPCon/BC)滲透率突破90%,銀漿的消耗量極速膨脹。在由於地緣政治和通膨導致的全球貴金屬牛市中,銀價飆升直接摧毀了許多元件廠的價格底牌。我反覆核算過,目前白銀已經佔據了太陽能元件總成本的約30%。

這意味著,矽料跌價帶來的利潤讓利,已經被銀漿漲價給完全吞噬了。這種從產業鏈內部發生的成本位移,實際上是在過濾掉那些只會卷矽成本、卻對精密材料供應鏈沒有掌控力的平庸企業。

第十九章 後內卷時代的三個真相

透過2026年開年的一片狼藉,我們可以清晰地識別出未來倖存者必備的基因組。

真相一:資產輕量化與高周轉將壓倒規模經濟。

過去,我們追求的是一百吉瓦、兩百吉瓦的恐怖規模。但在負增長的新周期裡,冗餘產能就是劇毒的負資產。未來的贏家,不再是擁有工廠最多的人,而是產線折舊最乾淨、資產負債率能壓到65%以下的人。在2026年的大洗牌中,現金流的健康程度將直接決定企業的生存權。

真相二:技術護城河從“整合”轉向“底層物理”。

只是買幾台自動化裝置拼湊出TOPCon元件的時代已經過去。正如隆基押注BC技術,通威深耕工業鏈一體化,未來的超額利潤將只屬於那些在電池效率、元件結構、甚至是銀粉和膠膜性能上有絕對掌控權的企業。

真相三:本土化營運不僅僅是建廠,更是利益深度捆綁。

2026年,靠簡單的轉口貿易已經走不通了。真正的寡頭需要具備在全球不同政治氣候下落地生根的能力。無論是在沙烏地阿拉伯、印度還是美國,你必須從一個賣貨的,變成一個當地能源轉型的合夥人。這不僅需要製造,更需要極高的地緣政治處理能力。

第二十章 為了那片不被算斷的陽光:中國工業的諾曼底

文章最後,我想給這萬字長文做一個總結。

我們虧了289億,我們計提了500億。但在我看來,這是中國製造業最悲壯的一次遠征。

正是因為中國企業家這種近乎自殘的拚命和內卷,才把太陽能這種高科技產品捲成了全球成本最低、部署最快的清潔電力底座。這不僅僅是在做生意,這是在給全人類的工業和生活底座進行一次徹底的中國化重構。

2026年是痛苦的,甚至可能是讓人絕望的。但千萬不要在這個黎明前最黑的一刻選擇離場。

正如歷史上每一次偉大的工業出清一樣,當潮水退去、當浮渣被洗淨,留在那片金燦燦陽光下的,將是真正屬於中國的工業驕傲。2027年後開啟的新周期,將不再是一場混亂的內卷,而是一次由中國寡頭主導的、對全人類能源結構的重塑。

那時候的利潤表,將不再是百億虧損的哭訴,而是大國重器在全球各個角落收割價值的凱歌。我們要做的,就是挺直脊樑,算清每一筆帳,活到黎明到來的那一刻。 (行業報告研究院)