📊 記憶體漲價潮:2026年Q1的供需博弈與產業重構

時間線:2026年1月,TrendForce發佈最新市場分析報告

💰 價格走勢:全線上漲成定局

📈 核心資料

2026年第一季度,記憶體市場呈現全品類漲價態勢。供應商戰略性轉向伺服器應用市場,導致消費級產品供應收緊,價格承壓上行。

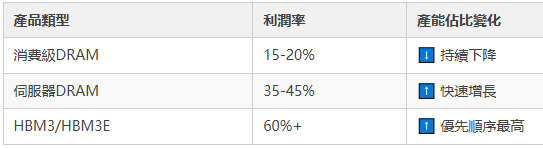

TrendForce的報告揭示了一個清晰的產業邏輯:利潤在那裡,產能就流向那裡。當前AI伺服器對高頻寬記憶體(HBM)和DDR5的需求持續爆發,記憶體製造商正在進行一場激進的產能重新分配。這不是簡單的供需失衡,而是一次由技術迭代驅動的產業鏈重構。

🎯 供應商策略:押注伺服器賽道

💡 戰略洞察

三星、SK海力士、美光等頭部廠商正在將更多晶圓產能分配給伺服器DRAM和企業級SSD。這種資源傾斜不僅是短期市場反應,更是對未來5年AI基礎設施建設浪潮的提前佈局。

這裡存在一個矛盾點:消費電子市場並未完全復甦,PC和智慧型手機出貨量增長乏力,但記憶體價格卻在上漲。傳統的"需求拉動價格"邏輯在此失效,取而代之的是供應端的主動調控。製造商通過削減消費級產品供應來維持價格,同時將高毛利的伺服器產品作為核心增長引擎。

⚠️ 市場影響:消費者承壓

🚨 價格警示

對於計畫升級電腦或購買儲存裝置的消費者來說,2026年上半年不是好時機。DDR4/DDR5記憶體條、消費級SSD的價格在第一季度預計上漲8-12%,部分高端型號漲幅可能達到15%。

金句時刻:當供應商開始談論"結構性最佳化"時,消費者的錢包就該緊一緊了。

這輪漲價的特殊之處在於,它不是周期性的供需波動,而是產業結構性轉型的副產品。AI訓練叢集每增加一個機櫃,就意味著數百GB的HBM需求,而這些產能原本可以生產數千條消費級記憶體條。選擇題已經做完,代價由消費市場承擔。

🔍 深層邏輯:技術代際的剪刀差

🧠 產業思考

當前記憶體市場正在經歷一次罕見的"雙軌制":一邊是AI伺服器對尖端製程和高性能產品的瘋狂吞噬,另一邊是消費市場對成熟製程產品的溫和需求。兩者的利潤率差距正在撕裂傳統的產能分配模式。

三星在2025年下半年將HBM3E產能提升了40%,SK海力士更是將部分DDR4產線直接改造為HBM專用線。這不是簡單的產能轉換,而是一次押注未來的豪賭。問題在於,當AI泡沫一旦遇冷,這些高度專業化的產能能否快速回歸消費市場?歷史告訴我們,產能調整的滯後性往往會放大市場波動。

📉 歷史對照:2018年的教訓

回顧2017-2018年的記憶體漲價周期,同樣是供應商削減產能導致價格飆升,但彼時的驅動力是智慧型手機換機潮。當需求見頂後,2019年價格迅速崩盤,部分產品跌幅超過50%。本輪周期的不同之處在於AI需求的持續性存疑——如果大模型訓練放緩,或者推理晶片效率提升導致記憶體需求下降,供應商的產能押注可能面臨巨大風險。

💼 企業應對:成本轉嫁與庫存策略

📦 實操建議

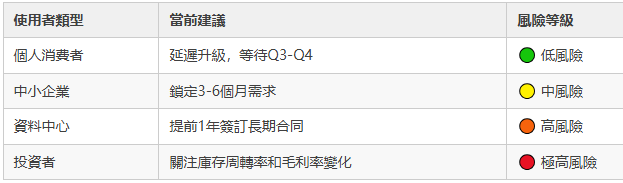

對於企業採購:建議在Q1結束前鎖定全年伺服器記憶體需求,避免Q2-Q3可能出現的進一步漲價。

對於個人使用者:如非剛需,可等待2026年下半年觀察市場走向。如果AI需求降溫,價格可能出現回呼。

OEM廠商已經開始行動。多家PC品牌在2025年底提前囤積了3-6個月的記憶體庫存,試圖避險漲價風險。但這種策略也有代價:一旦價格反轉,庫存減值損失將直接侵蝕利潤。市場參與者都在玩一場高風險的預期遊戲。

🌐 全球視角:地緣政治的隱形變數

🌍 風險提示

美國對華半導體出口管制的持續升級,可能進一步扭曲全球記憶體供應鏈。中國本土記憶體廠商(如長江儲存、長鑫儲存)的產能爬坡速度,將成為影響全球價格走勢的關鍵變數。

如果中國廠商在2026年實現DDR5和NAND Flash的大規模量產,可能對韓國和美國供應商形成價格壓力。但目前來看,技術代差仍然明顯,短期內難以撼動三星、SK海力士的市場主導地位。地緣政治正在將記憶體市場從純粹的經濟博弈,推向更加複雜的國家戰略競爭。

🎲 終極問題:泡沫還是趨勢?

核心矛盾在於:AI對算力的需求是真實的,但這種需求的增長曲線是否足夠陡峭到支撐當前的產能投資?OpenAI、Google、Meta們在瘋狂採購GPU和記憶體,但如果AGI進展不及預期,或者監管壓力加大,這些需求可能在18-24個月內急劇萎縮。

歷史不會重複,但總是押著相同的韻腳。2000年的網際網路泡沫、2008年的金融危機,每一次技術革命的敘事高潮期,都伴隨著產能過剩和價格崩盤的風險。記憶體廠商這次能否避免重蹈覆轍?答案可能要到2027年才能揭曉。

📌 實用策略矩陣

最後一句話:在資本主義的棋盤上,消費者永遠是最後買單的那一方。但聰明的玩家會學會看懂棋局,選擇不在高位接盤。 (芯在說)