引言:一張圖,三條線,一個時代的分水嶺

當《經濟學人》用一張圖講述太空競賽時,它選擇了最簡潔的方式:三條線,三種顏色,十年跨度。

美國的曲線近乎垂直拉升,中國穩步攀升,而"世界其他地區"幾乎是一條橫線。

這不是一張關於火箭的圖表,而是一張關於規則改寫者的圖表。

表面上,它在講發射數量。但如果你仔細看,它真正想說的是:當一個國家的航天工業被一家公司重新定義,當一家公司的能力被一個人的意志驅動,傳統的國家競爭敘事還成立嗎?

第一部分:圖表拆解——資料背後的敘事選擇

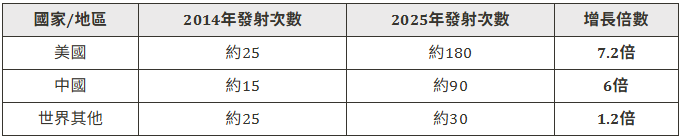

1.1 三條曲線,三種命運

讓我們先看圖表本身:

從數字看,美國和中國都實現了驚人增長。但曲線的形態才是關鍵:

- 美國曲線:2020年前相對平緩,2020年後近乎指數級上揚。這不是漸進式增長,而是斷層式躍升。

- 中國曲線:始終保持穩定的線性增長,斜率幾乎恆定。這是工業化擴張的典型特徵。

- 世界其他:幾乎是一條水平線,微弱上揚。這條線的存在,是為了提供一個參照系——告訴你,真正的競賽只在兩個玩家之間進行。

1.2 圖表選擇隱藏了什麼?

一張圖表的價值,不僅在於它展示了什麼,更在於它選擇不展示什麼。

這張圖表至少隱藏了三個關鍵維度:

第一,它沒有區分商業發射與政府發射。

美國的180次發射中,SpaceX一家貢獻了160次以上(約90%)。剩下的20次左右,才是NASA、ULA和其他公司的總和。

換句話說,這張圖表展示的"美國航天能力",實際上是"SpaceX的能力+其他"。

第二,它沒有展示任務的"價值密度"。

發射一顆星鏈衛星和發射一個深空探測器,在這張圖上被同等計數。但前者的技術複雜度和戰略價值,與後者完全不在一個量級。

中國2024年完成了嫦娥六號月背採樣返回——這是人類歷史上首次。但在這張圖上,它只是90次發射中的1次。

第三,它沒有揭示美國曲線的脆弱性。

當一個國家90%的航天發射能力集中在一家公司,而這家公司的決策權集中在一個人手中時,這條看似傲人的曲線,其實暗含巨大的系統性風險。

第二部分:曲線背後的創新模型之爭

2.1 美國模式:風險外包與"賭對一個人"

美國航天的復興,本質上是一場成功的風險外包。

2010年代初,NASA面臨困境:航天飛機退役,重型火箭研發停滯,預算被國會反覆削減。傳統承包商(波音、洛馬)的成本不斷攀升,創新速度卻越來越慢。

NASA做出了一個關鍵決策:將載人航天的部分風險外包給私營企業。

這就是商業乘員計畫(Commercial Crew Program)的由來。SpaceX和波音各拿到一份合同,競爭開發載人飛船。

結果我們都知道了:

- SpaceX的載人龍飛船2020年首飛成功,至今已完成多次載人任務

- 波音的星際線飛船2024年才勉強完成首次載人飛行,至今問題不斷

這不僅是兩家公司的競爭,更是兩種創新邏輯的對決。

波音代表的是傳統航天工業的路徑:成本加成合同、層層轉包、風險規避優先。SpaceX代表的是矽谷式的路徑:快速迭代、垂直整合、失敗是最好的老師。

但這裡有一個經常被忽略的事實:SpaceX的成功,在很大程度上是馬斯克個人意志的產物。

2008年,SpaceX瀕臨破產,獵鷹1號三連敗。馬斯克把特斯拉融資的最後一點錢投入第四次發射。如果那次再失敗,SpaceX就不存在了。

這條2020年後近乎垂直的曲線,追溯其起點,是一個人在2008年的一次豪賭。

2.2 中國模式:體制動員與漸進開放

中國的曲線沒有那麼戲劇性,但它有另一種力量:可預測性。

中國航天的發展遵循典型的"國家動員+漸進開放"路徑:

第一階段(2010年代):以國家隊為主導,長征系列火箭承擔絕大多數任務。目標明確:載人航天、月球探測、北斗導航。每一步都是十年規劃的一部分。

第二階段(2020年代):逐步向民營資本開放。藍箭航天、星際榮耀、天兵科技等公司開始嶄露頭角,但佔比仍然很小——2024年,民營企業只完成了90次發射中的16次,不到20%。

這條穩定上升的曲線,反映的是工業體系的擴張能力,而非某個企業或個人的突破。

它的優勢是:

- 不依賴單一企業或個人

- 戰略目標清晰,執行有保障

- 國家意志與資源配置高度協調

它的劣勢是:

- 成本下降速度慢於美國私營企業

- 創新的"野蠻生長"空間受限

- 面對SpaceX這樣的對手,競爭節奏被動

2.3 兩種模式的本質差異

美國模式的核心假設是:市場競爭會篩選出最優解,政府只需提供需求和初始資金。

中國模式的核心假設是:航天是戰略產業,不能完全交給市場,但可以逐步引入競爭。

兩種假設都有其合理性,也都有其盲區。

- 美國模式的盲區在於:如果市場沒有篩選出最優解,而是篩選出了"最敢賭的人",那會怎樣?SpaceX的成功是否可複製?還是說,它本質上是一個低機率事件的幸運結果?

- 中國模式的盲區在於:當對手的創新速度遠超你的規劃周期時,你的"穩健"會不會變成"落後"?

第三部分:成本——真正的勝負手

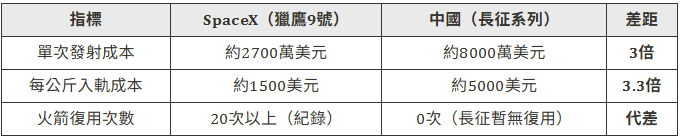

3.1 圖表沒告訴你的關鍵數字

《經濟學人》在正文中埋了一個關鍵數字:SpaceX的發射成本大約是中國的三分之一。

這個數字比任何曲線都重要。

讓我們做一個簡單的計算:

這意味著什麼?意味著美國可以用同樣的錢做三倍的事。

或者反過來說:中國要維持同樣的發射頻率,需要付出三倍的成本。這在短期內可以靠國家投入彌補,但長期來看,這是不可持續的競爭劣勢。

3.2 可回收火箭:追趕者的困境

SpaceX的成本優勢來源於一個核心技術:火箭垂直回收與復用。

獵鷹9號的一級火箭已經實現了常態化回收,單枚火箭復用超過20次。這不僅降低了硬體成本,更重要的是縮短了發射周轉周期——同一枚火箭可以在幾周內再次發射。

中國正在追趕。

但這裡有一個殘酷的現實:當你在研發可回收火箭時,SpaceX已經在用可回收火箭賺錢了。

追趕者面臨的困境是:你每一次試驗失敗的成本,都在為對手的領先優勢做註腳。SpaceX可以用星鏈的利潤補貼火箭研發,而你需要從國家或投資人那裡融資。

第四部分:圖表的潛台詞

4.1 《經濟學人》想說什麼?

這張圖表的真正主角,不是中美兩國,而是一個叫馬斯克的人。

《經濟學人》的敘事邏輯是這樣的:

- 中國航天在快速崛起(事實)

- 但美國航天崛起得更快(事實)

- 美國的崛起主要靠SpaceX(事實)

- 因此,中國的真正對手不是NASA,而是SpaceX(推論)

- 而SpaceX的決策權在馬斯克手中(事實)

- 所以,中美航天競賽的走向,在很大程度上取決於一個人的決策(潛台詞)

這是一個微妙的論述。它既承認了中國航天的進步,又暗示這種進步面臨一個非對稱的競爭對手——不是一個國家,而是一個人驅動的企業。

4.2 它沒說出口的擔憂

但《經濟學人》沒有明確說出的是:這對美國來說,真的是好事嗎?

當一個國家的戰略能力高度依賴一個人時,這個國家的戰略也就變得高度脆弱。

馬斯克是一個天才,但他也是一個喜怒無常、政治立場搖擺、同時經營六七家公司的人。他的決策優先順序,不一定與美國國家利益一致。

幾個月前,馬斯克曾暗示可能將SpaceX的星鏈服務提供給特定國家的軍方——這引發了五角大樓的嚴重擔憂。

更根本的問題是:如果SpaceX那天出了問題——無論是技術事故、財務危機還是馬斯克本人的變故——美國的航天發射能力會瞬間縮水90%。

第五部分:競賽的本質變了

5.1 從"能不能做到"到"成本多低、頻率多高"

太空競賽的評判標準已經徹底改變。

1960年代,競賽的標準是:能不能登月? 蘇聯能,美國更能。

1990年代,競賽的標準是:能不能建空間站? 俄羅斯有和平號,美國主導國際空間站。

2020年代,競賽的標準變成了:你能以多低的成本、多高的頻率進入太空?

這就像航空業的演變:1950年代,能造噴氣客機是了不起的成就;今天,誰能造更省油、維護成本更低的飛機,誰才是贏家。

航天正在從"國家工程"變成"基礎設施"。

當太空發射變成基礎設施,商業邏輯就開始主導一切。星鏈需要低成本發射才能盈利;太空旅遊需要高頻率發射才能規模化;太空製造需要可靠的貨運能力才能啟動。

文章提到,全球太空經濟已經從3000億美元增長到6000億美元,預計2035年達到1.8兆美元。這個市場足夠大,但只有成本足夠低的玩家才能真正吃到蛋糕。

5.2 中國的真實處境

中國航天面臨的,不是"能不能做"的問題,而是"能不能做得足夠便宜"的問題。

中國可以登月、建空間站、發射火星探測器——這些都已經證明了。

但中國還沒有證明的是:能不能以SpaceX三分之一的成本做這些事?能不能讓民營企業在航天領域真正崛起?能不能在商業航天市場上與SpaceX正面競爭?

文章提到,中國正在用實際需求支援民營航天企業——比如給它們分配一些衛星發射任務。這是一個好的開始,但距離形成真正的競爭力還有很長的路。

結語:傲慢的曲線,不確定的未來

這張圖表的核心洞察是:

太空競賽的領先者,已經從國家變成了企業,從機構變成了個人。這既是美國的優勢,也是美國的風險;既是中國的挑戰,也可能是中國的機會。

那條近乎垂直的美國曲線,看起來傲慢得無可辯駁。

但傲慢的曲線往往隱藏著脆弱性。它的陡峭來自一個人的意志,它的持續依賴一個人的決策,它的未來……誰知道呢?

中國的曲線沒那麼戲劇性,但它有另一種特質:可預測性和持續性。

真正的問題不是"誰的曲線更陡",而是"誰的曲線更可持續"。

當一個系統的成功依賴於某個天才的靈光一現,它可能創造奇蹟,也可能在某一天突然崩塌。

當一個系統的成功依賴於體制的持續投入,它可能永遠無法創造奇蹟,但也不太會突然崩塌。

這就是這張圖表真正想討論的問題:在一個充滿不確定性的世界裡,什麼樣的創新模式才是最優解?

《經濟學人》沒有給出答案。也許,答案本身就是不確定的。 (諮詢與管理)