別被估值恐高症嚇到,AI帶來的使用者使用量激增,正在把Google推向一個新的超預期周期。

美銀分析師Justin Post這次非常有信心,不同於市場對AI資本開支的糾結,美銀認為Google的搜尋和雲業務正在進入“AI變現”的甜蜜點。

1、業績大機率“連按兩下”:Q4營收與EPS將超預期 🎯

美銀預測GoogleQ4營收將達到959億美元(華爾街共識是952億),每股收益(EPS)2.65美元(共識是2.64)。

核心驅動:參考Meta強勁的業績,廣告市場非常穩健。更重要的是,隨著Gemini 3.0的發佈,使用者的使用量明顯加速。

關鍵資料:美銀將搜尋業務的增長預期上調至15-16%(市場預期僅13%),YouTube增長預期上調至14-15%(市場預期13%)。這兩個核心引擎的轉速都比大家想的要快。

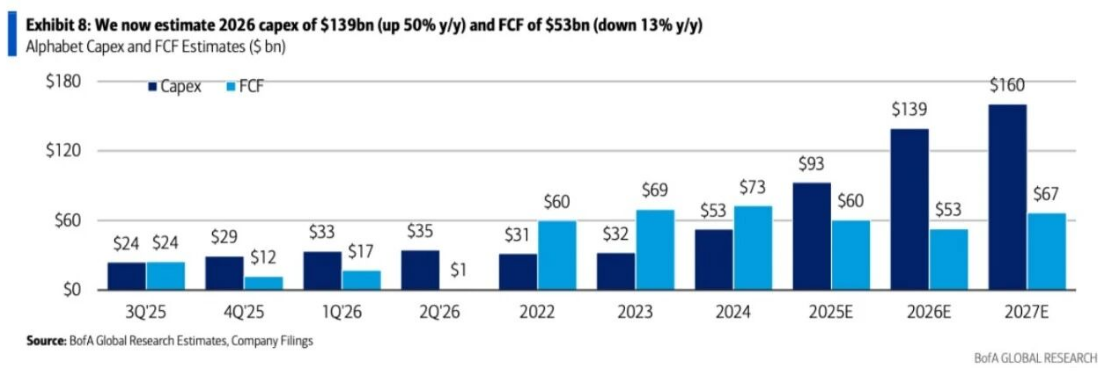

2、資本開支:2026年砸錢將更狠,但這也許是好事 💸

這是報告裡最大的預期差。美銀直接把2026年的Capex預期上調了14%,達到了驚人的1390億-1400億美元(遠高於華爾街預期的1190億)。

Meta都敢砸錢,Google作為AI原生巨頭更不能手軟。只要Q1的指引能證實AI正在輔助搜尋變現以及新產品(如Agentic AI)的使用者熱情,市場就會像通過Meta一樣,把高投入視為高增長的先行指標。

3、雲業務的“翻身仗”:Gemini 3.0 + TPU 正在搶Azure的蛋糕 ☁️

報告特意提到,Google雲相對於微軟Azure的競爭力正在改善。

差異化:靠著Gemini 3.0模型和自研TPU的高性價比,Google正在贏得更多的大額訂單(Mega-deals)。

催化劑:AI驅動的效率提升正在兌現,研發(R&D)槓桿效應開始顯現,這意味著利潤率還有提升空間(預計Q4營業利潤率同比提升119個基點)。

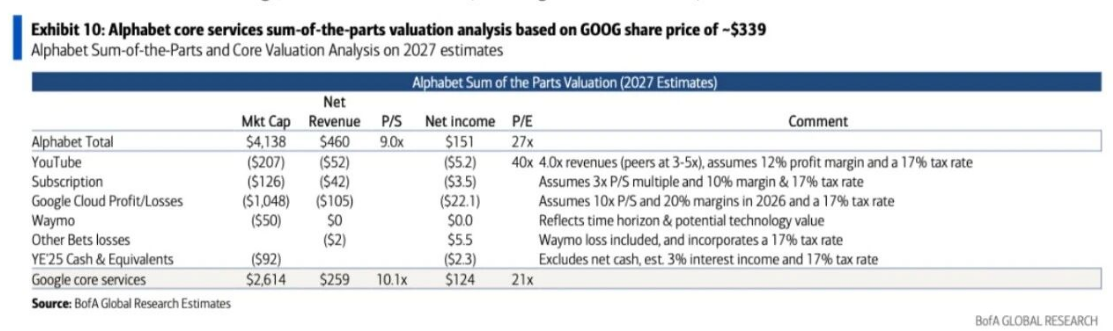

4、估值與風險:雖不便宜,但貴有貴的道理 ⚖️

Google現在的市盈率(P/E)已經超過了微軟,這是一個潛在的心理壓力位。

做多邏輯:雖然估值高了,但2026年搜尋業務在“AI原生格式”下的變現潛力(更高的參與度和轉化率)是被低估的。

風險點:除了OpenAI的廣告業務競爭外,最大的風險點在於Q1的指引。如果管理層給出的增長指引不夠性感,或者只有成本飆升而沒有收入驚喜,短期股價會有壓力。但目前看,美銀認為Q1營收指引會給到901億美元,高於市場的888億。

準備好迎接一個“高投入、高增長”的Google。只要Q4財報能證明Search和YouTube的增速跑贏大盤,那麼1400億的資本開支就不是雷,而是下一輪牛市的燃料。

對於長線資金來說,現在依然是配置AI基礎設施和應用閉環巨頭的良機。 (硬AI)