2026年全球經濟動態分析:通脹冷卻、日本選舉衝擊、美聯儲政策與勞動力市場轉型

2026年伊始,全球經濟呈現出複雜而多變的格局。通脹壓力有所緩解,但勞動力市場面臨結構性挑戰,人工智慧(AI)的快速發展正重塑生產力和就業格局。同時,日本選舉結果帶來的政策轉向,以及美國聯邦儲備系統(美聯儲)新提名人的潛在影響,都在為市場注入不確定性。本文基於最新資料和分析,探討這些關鍵議題,旨在為投資者和決策者提供參考。資料顯示,美國1月消費者物價指數(CPI)年同比漲幅降至2.4%,創下近三年新低,這為美聯儲貨幣政策調整提供了空間。日本首相高市早苗領導的自民黨在選舉中大勝,推動日元走強和債券收益率回落。美國勞動力市場雖強勁,但非農就業資料和AI的影響引發了對未來增長的擔憂。

通脹趨勢:冷卻訊號與市場反應

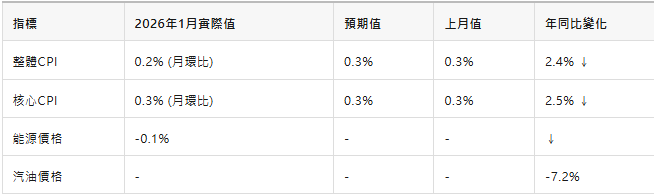

2026年1月,美國CPI資料顯示,整體通脹年同比漲幅為2.4%,低於市場預期的2.5%,較上月的2.7%進一步下降。這是自2021年4月以來最低水平,標誌著通脹壓力顯著緩解。核心CPI(剔除食品和能源)年同比漲幅為2.5%,月環比上漲0.3%,符合預期。能源價格的下降是主要驅動力,汽油價格同比下跌7.2%,燃料油下跌4.2%,儘管電力和天然氣價格分別上漲6.3%和9.8%。服務通脹雖仍頑固,但核心商品和服務價格均在回落。

這一資料引發市場積極反應。標準普爾500指數上漲0.3%,比特幣反彈至約67,000美元,金價逆轉昨日跌勢上漲。債券市場表現強勁,30年期國債拍賣需求創近年新高,收益率下降。波動率指數VIX雖維持在20附近,但整體市場情緒轉向樂觀。分析認為,通脹冷卻為美聯儲提供了降息空間,市場定價顯示2026年降息機率達63個基點。這可能刺激經濟增長,但需警惕能源價格反彈風險,如自然氣價格因極端天氣逆轉下降趨勢。

從全球視角看,美國通脹下降有助於緩解新興市場壓力,但需關注中國和歐洲的通脹動態。中國1月CPI年同比漲幅可能降至0.3%,反映需求疲軟。日本通脹雖受選舉影響,但仍維持在2%目標附近。總體而言,2026年全球通脹預計在2%-3%區間波動,支援溫和貨幣寬鬆政策。然而,如果地緣政治風險加劇(如中東衝突推高油價),通脹反彈將考驗央行應對能力。

通脹資料雖正面,但服務通脹黏性(佔CPI大部分)表明美聯儲需謹慎。短期內,股市和加密貨幣可能受益於降息預期,但長期通脹目標2%仍需努力。投資者應關注下月CPI,以判斷趨勢可持續性。

日本動態:選舉結果與市場轉向

2026年2月8日,日本下議院選舉結果出爐,高市早苗首相領導的自民黨(LDP)贏得316席,獲得三分之二多數席位,這是戰後首次單黨超多數。這場閃電選舉為高市提供了強大立法授權,推動民粹主義政策,包括臨時減稅和財政刺激。儘管高市被視為“撒切爾主義者”,強調財政紀律,但選舉後市場反應出人意料。

債券市場買入強勁,30年期日本國債收益率下降45個基點,收益率曲線趨平。日元兌美元走強,匯率上升(日元升值)。這與預期相反,通常民粹勝利會引發債券收益率上升和日元貶值。分析顯示,市場視此為“新聞失敗事件”,即選舉結果未能推動預期通脹壓力。日元可能進入12-18個月強勢期,挑戰此前低點。

選舉背景中,高市繼承安倍經濟學遺產,強調寬鬆貨幣和財政。但自民黨與日本維新會的聯盟可能限制極端政策。銀行日本(BOJ)正常化處理程序或加速,短期利率上升,但長期收益率受壓制。股市反應正面,日經指數創紀錄高點,受益於稅改預期。

選舉勝利為日本經濟注入活力,但債務負擔(GDP的250%)和人口老齡化是隱憂。高市需平衡刺激與可持續性。若日元持續走強,將利好進口企業,但出口商(如汽車業)承壓。全球投資者應關注BOJ會議,以評估貨幣政策轉向對新興市場的溢出效應。

美聯儲政策:Kevin Worsh提名與鷹派擔憂

2026年1月,美國總統川普提名Kevin Worsh為美聯儲主席,接替Jerome Powell,任期至2026年5月結束。Worsh曾任美聯儲理事,以鷹派立場聞名,曾批評寬鬆政策。但市場擔憂其提名可能加劇波動,黃金和白銀一度暴跌35%。

分析顯示,Worsh鷹派程度可能被高估。他過去言論受黨派影響,在共和黨總統下較溫和。美聯儲資產負債表難以縮減至3.5萬億美元,負債側限制(如逆回購已近零、銀行儲備不能低於2.8萬億美元)使縮表不可行。相反,資產負債表可能隨GDP增長擴張5%。利率方面,市場平均利率3.3%,高於當前曲線,利息支出已達1.2萬億美元/年,佔稅收23%。財政主導下,美聯儲需降息以遏制利息增長。

最新PMI資料顯示,製造業PMI升至52.6,四年來最高;服務業PMI為53.8,連續19個月擴張。生產力提升允許更低利率而不引發通脹。

Worsh提名短期加劇波動,但機械約束將限制鷹派行動。2026年美聯儲可能降息三次,支援經濟增長。但若通脹反彈,政策轉向將考驗其靈活性。投資者應關注提名確認過程,對黃金和加密貨幣持謹慎態度。

勞動力市場:強勁資料與AI隱憂

2026年1月,非農就業增加13萬,超出預期(預期6.5萬),失業率降至4.3%。剔除政府崗位,私營部門增長17萬。醫療和社會援助主導增長(12.35萬),建築和專業服務各增3萬以上。但2025年資料修正顯示全年僅增18.1萬,遠低於初步估計58.4萬,反映資料質量問題。

JOLTS資料顯示,職位空缺降至2020年以來最低,失業人數超過空缺。招聘率變化顯示低招聘、低解僱環境,辭職率下降表明工人議價力減弱。初請失業金雖上升,但歷史低位。製造業就業疲軟,服務業就業波動。

AI影響日益顯著。斯坦福研究顯示,AI暴露崗位就業下降13%,主要影響22-25歲年輕人。生產力激增(2025年Q3高於Q2),允許更低利率。但AI針對白領崗位,可能導致失業上升,影響消費。消費者信心指數降至84.5,創12年低點,現況指數最低自2021年。

評論:勞動力市場強勁支撐增長,但AI驅動的生產力提升可能“過度通縮”。政治響應(如針對白領失業)將關鍵。2026年就業增長或放緩至3.1%,需政策干預如再培訓。投資者關注AI受益股,但警惕整體消費疲軟。

財政與生產力:債務利息與AI驅動增長

2026財年首季度,美國利息支出達2703億美元,年化超1萬億,佔GDP 3.2%。CBO預測,2026年赤字1.9萬億,債務升至GDP 120%。利息支出將從1萬億升至2036年2.1萬億,佔GDP 4.6%。

AI推動生產力,沃頓模型預測至2035年GDP增1.5%,2055年增3%,但年增長貢獻峰值0.2%。部門轉移(如製造業自動化)永久提升增長0.04%。

評論:高利息支出限制財政空間,AI生產力是關鍵解藥。但需平衡就業影響,避免不平等加劇。2026年,債務可持續性將是焦點,投資者青睞高生產力資產。

結 論

2026年經濟展望樂觀但不確定。通脹冷卻、日本穩定、溫和美聯儲政策支撐增長,但勞動力轉型和債務壓力需警惕。AI雙刃劍:提升生產力卻威脅就業。建議多元化投資,關注宏觀資料。全球聯動下,美國動態將主導市場走向。 (周子衡)