智譜證明了自身的盈利空間,但虧損仍在繼續

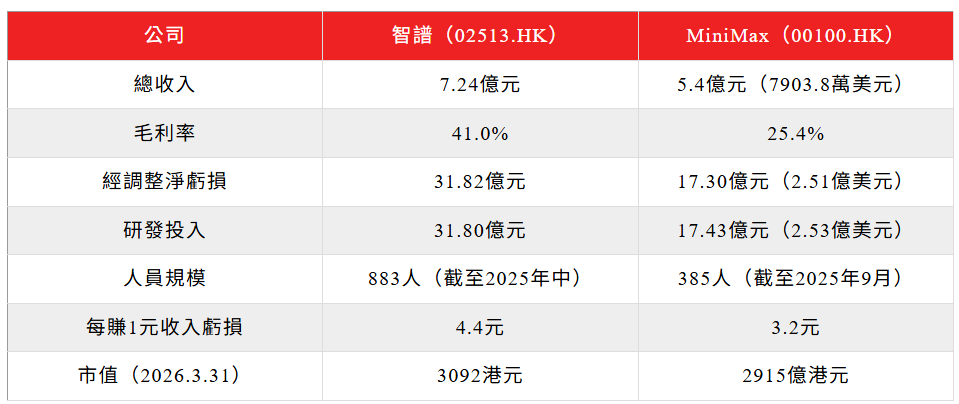

如果有一門生意,“每賺 1 元收入,要投入4.4 元研發費”,它會是門好生意嗎?

全球大模型第一股智譜AI(下稱“智譜”)試圖回答這一問題。2026年3月31日,智譜公佈了2025年全年業績,這也是其上市後的首份財報。

財報顯示,智譜在2025年全年實現總收入7.24億元人民幣,同比增長131.9%;銷售成本,同比增長213.3%至4.27億元。在這樣的收入和成本表現下,智譜的毛利同比增長68.7%至2.97億元,公司全年綜合毛利率也達到了41%。而對於同樣是大模型上市企業的MiniMax而言,智譜的毛利率已經遠高於MiniMax,後者毛利率25.4%。

如果從收入構成來拆解,41%的毛利率背後呈分化趨勢,其本地化部署業務毛利率由2024 年的66.0%下降至2025年的48.8%,而云端部署業務的毛利率由由2024年的3.3%上升至2025 年的18.9%。(虎嗅註:本地化部署業務指大模型本地部署,雲端部署業務指開放平台及API)。從這一點來看,智譜已經充分證明了自身的盈利空間。

但它依然陷入虧損。

受同期31.8億元研發費影響,智譜經調整淨虧損額達到31.82億元,虧損幅度同比增長29.1%。同期虧損額相當於智譜總收入的4.39倍,更是其毛利的10.7倍。值得注意的是,虧損主要來源於研發開支。據財報顯示,2025年智譜研發成本31.84億元,同比增長44.9%;而2025年資本支出為7470萬元。

財報中解釋道,研發成本增長主要源於:

(1)員工成本增加,包括擴大研發團隊及股份支付費用增加;

(2)支付第三方算力供應商的計算服務費用,包括迭代模型及投資更先進的模型訓練基礎設施。

但值得一提的是,用於大模型訓練的算力成本並不計入研發開支,而是以算力租賃的形式單獨計入資本支出。在智譜的語境中,前者用於大模型訓練的算力成本指根據模型訓練時長呼叫算力供應商GPU的成本,這部分靈活支出算進研發成本中;而鎖定GPU資源,且長期與某供應商簽合同則算如資本支出。

對比MiniMax,智譜的整體規模更大。這主要是兩家公司的業務構成和組織架構等造成的差異。例如,智譜的人員規模是MiniMax的2倍,而這同時也造成了前者投入研發成本更高,虧損更嚴重;而後者則人效更高。

本次財報中值得注意的是,與MiniMax一樣,智譜也嘗到了龍蝦紅利。

從2026年一季度開始,智譜的業績增長主要依賴於其在3月推出的AutoClaw,一鍵部署龍蝦。

據智譜CEO張鵬介紹,一季度智譜的API呼叫定價提升83%。但它也恰好踩中了需求爆發的時間點。彼時,龍蝦的熱度已經持續了一個月。在漲價後半個月,智譜就開始部署龍蝦。所以,即便價格增長,智譜GLM模型呼叫量依然增長了400%。根據財報,該計畫上線兩天后,訂閱使用者即破10萬,上線20天後訂閱使用者突破40萬。

與之相對應的,是智譜盈利能力的指標,也就是智譜重心押注的MaaS平台。據悉,MaaS API平台實現ARR 17億元(約2.5億美金),同比提升60倍。

也就是說,智譜這份財報,其實是一方面證明了自己的盈利空間,而另一方面,虧損也未停止。

從整體收入結構來看,這份財報裡最關鍵的變數,其實不是總收入本身,而是收入來源。通過拆解收入來源中細微的變化,能夠窺探出智譜新的增長邏輯,以及它的可持續性。

拆開來看,智譜的增長重心已經開始向雲端傾斜,也就是MaaS。這部分業務佔比26.3%,而在2024年,雲端部署僅佔總收入的15.5%。而在本次財報發佈後,智譜也聲稱,公司的戰略重點會持續放在MaaS上。

然而,儘管從數字上看,雲端部署業務佔比大幅提升。但這其中的幾個變數尤為關鍵。

首先,這裡面最核心的驅動來自API。換句話說,智譜這一輪增長,本質上是呼叫量的增長。

而在這其中,龍蝦(OpenClaw)是最直接的變數。隨著Agent開始自動執行任務,一次需求往往對應多輪呼叫,Token消耗被成倍放大,API呼叫量隨之上升。

第二是MaaS的主要收入來源。財報中介紹道,十家網際網路公司中,已有九家網際網路公司接入智譜模型。

這裡有一個值得注意的變化:這些網際網路公司基本都有自己的大模型,但他們也並非完全依賴自有模型,而是會根據不同業務呼叫不同模型。也就是說,短期內即便擁有自研大模型,仍然會在特定場景下選擇智譜。當然,這並不意味著,這九家網際網路大廠會長期選擇這一戰略。

而這些公司的呼叫量基本上佔據了智譜MaaS收入的半壁江山。也就是說,一旦智譜失去任意一家客戶,都會對目前的MaaS業務造成重創打擊。

第三,MaaS的增長還來自於Token“出海”。過去一年,智譜已與多個中東國家和東南亞國家展開合作,向當地輸出模型能力,本質上同樣是以Token呼叫的形式實現收入。

綜合來看,這份財報釋放出的一個明確訊號是,智譜正在把增長的敘事,從重本地化部署切換為賣模型,也就是賣Token。

但從結果來看,儘管智譜目前的主要收入仍依賴於本地化部署,但MaaS模式已經呈現出可持續性增長的趨勢。

在這一基礎上,智譜還提出了一個新的概念:TAC(Token Architecture Capability,Token架構能力)。

按照其定義,TAC由三部分構成:智能呼叫量、智能質量以及經濟轉化效率。簡單來說,就是呼叫了多少Token、這些呼叫是否有效,以及最終能否轉化為收入。

在筆者看來,在“龍蝦”事件過後,行業裡對於Token逐漸形成了共識:當大模型具備長程任務執行能力之後,呼叫不再是一次性的輸入輸出,而是被組織成一個持續運行的系統。

那麼,也就是說,一項任務背後,往往對應多輪呼叫、工具呼叫甚至自我校驗,Token不再只是被消耗,而是被“編排”,即使用者會如何組織呼叫大模型。

而TAC之所以在這個時間點被提出,也並不難理解。

過去兩年,大模型行業的競爭主要圍繞參數規模、模型能力以及價格展開;但隨著價格戰趨於尾聲、模型能力逐漸收斂,Agent應用體開始爆發,這些指標已經越來越難以解釋公司的增長差異。

在這樣的背景下,智譜需要一套新的指標體系,來回答一個更現實的問題:當模型能力相差不大時,增長從那來?

把視角從智譜拉開到整個行業,會發現大模型的商業模式已經開始收斂。

除了階躍星辰之外,剩下的三家基座模型公司,核心收入都在向API呼叫收斂。

無論是智譜、MiniMax,還是月之暗面,都在走向用MaaS承接增長的路徑。但至少對於智譜而言,這條路徑並不是一開始就存在的。

以智譜為例,其早期業務中,ToG與私有化部署佔比極高,項目制特徵明顯。直到上市前夕,大概半年前,為了讓商業模式更具持續性與規模想像空間,智譜才開始明顯向MaaS轉型,將增長重心轉向雲端API呼叫。

從結果來看,這一轉型確實帶來了變化,MaaS佔比提升,Token成為核心指標,收入結構也開始向平台化靠攏。

只不過,按照智譜現有的架構,這種本地部署超過雲端部署的結構很難短時間內改變。

當前MaaS的增長,還高度依賴少數大客戶。

財報顯示,智譜的API收入中,相當一部分來自網際網路大廠。這些公司雖然擁有自研模型,但在具體業務中,會選擇呼叫外部模型能力。這種“多模型呼叫”的模式,確實為MaaS提供了穩定需求。但問題在於,這並不等同於真正意義上的規模化增長。

一方面,頭部客戶貢獻了主要呼叫量;另一方面,長尾市場尚未被真正打開。換句話說,MaaS的平台形態已經出現,但沒有建立起平台規模。

而這還指向了另一個更核心的問題,即單位Token的成本與收入結構。

財報顯示,2025年智譜全年虧損47.18億元,同比增長59.5%;其中研發開支達31.8億元,同比增長44.9%;資本開支7470萬元,同比下降約83.8%。前者是指模型訓練成本和員工成本,後者來自算力租賃等成本,而2025年智譜將調整了算力採購方式,將曾經較為固定的算力租賃,變為算力租賃和服務採購相結合的模式,因此資本開支大幅下降。

那麼,再把MaaS增長和這上下這兩組資料結合起來,可以觀察到一條非常直接的邏輯鏈:

公司若想帶動MaaS增長,就必須依賴模型能力;而模型能力的提升,要依賴持續加大研發投入。但問題是研發與算力成本,並不會隨著呼叫規模的擴大而自然下降。

換句話說,收入增長的前提,本身就在推高成本。

這也讓大模型公司都陷入一種結構性困境:為了獲得更多呼叫,需要持續提升模型能力;而為了提升模型能力,又必須不斷加大投入。

這就造成了如今,增長越快,成本壓力越大的局面。

從這個角度看,問題已經不只是智譜一家公司,而是整個大模型行業正在面對的共同約束。

而在這個問題沒有被解決之前,MaaS能夠帶來增長,但很難帶來利潤。

在3月31日晚智譜年度業績發佈電話會中,智譜CEO張鵬在匯報業績前還特意提到了美國AI獨角獸公司Anthropic,該公司ARR從2024年底10億美金,到2025年底90億美金。

實際上,幾乎所有頭部大模型公司,都在試圖對標美國路徑。

其中,月之暗面把目光瞄準OpenAI,走“模型能力+產品+訂閱”的路線;而智譜、MiniMax,試圖靠近Anthropic模式,即強調基座模型能力,通過API輸出推理算力,建構開發者生態。

但無論路徑選擇如何,本質上都是將模型作為基礎設施,通過呼叫來實現規模化收入。

目前,這條路徑在美國已經被初步驗證。無論是OpenAI,還是Anthropic,都可以證明模型能力足夠強時,開發者生態可以形成正反饋。但問題在於,這條路徑在中國,很難被覆制。

首先,是價格體系的差異。

在美國市場,企業客戶與開發者更願意為能力付費,模型能力可以轉化為溢價;但在中國,價格從一開始就被迅速壓低。兩年的價格戰之後,Token才逐漸演變為“基礎資源”。

其次,是需求結構的差異。

美國的大模型生態,更依賴開發者長尾需求;而在中國,呼叫更多集中在頭部客戶,比如網際網路大廠與政企客戶。這種結構下,MaaS更接近於集中採購”,而不是靠開發者生態驅動。

第三,是成本與供給的差異。算力供給、晶片結構以及整體成本環境,使得國內模型公司的成本更難隨著規模下降。

從這個角度看智譜的困境就更容易理解了。

回看網際網路與雲端運算的發展路徑,基礎設施層的盈利,往往建立在應用層爆發之後。

同理,這也意味著,在當下階段,無論是智譜,還是其他大模型公司,都需要等待應用場景被持續驗證後,才有可能出現規模效應。 (虎嗅APP)