核心觀點:輝達VR200量產重構PCB價值體系,推動其躍升為AI算力核心樞紐。全球AI伺服器PCB市場2026年將破130億美元,年複合增長率超80%。產業鏈呈上游材料定性能、中游製造定產能、配套裝置耗材定良率格局,技術壁壘高、認證周期長,國產頭部廠商憑認證與產能優勢,迎來份額與業績雙爆發機遇。行業整體朝著技術半導體化、產品高端化、產能頭部集中、材料裝置國產替代、生產智能製造化方向穩步演進。

一、PCB概述:量價齊升的黃金賽道

1.1 產業定位根本性轉變

PCB從傳統“電子之母”(機械支撐+電氣互聯)升級為AI算力協同核心樞紐——多GPU場景下,PCB訊號損耗直接決定機架算力效率,成為影響AI叢集性能的核心瓶頸。

PCB是什麼,起什麼作用,請參考下圖。

(上述圖片來源於網路,公眾號:白馥說)

PCB的發展歷程和家族圖譜,參照下圖所示

(上述圖片來源於網路,公眾號:白馥說)

1.2 市場規模與供需格局

- 全球AI伺服器PCB:2024年30億美元→2026年130億美元+

- 中國市場:2026年規模破900億元,同比+113%。

- 供需缺口:高端產能僅滿足75%-80%需求,缺口20%-25%;頭部廠商產能被輝達、華為、雲廠商長單鎖定,滿產滿銷。

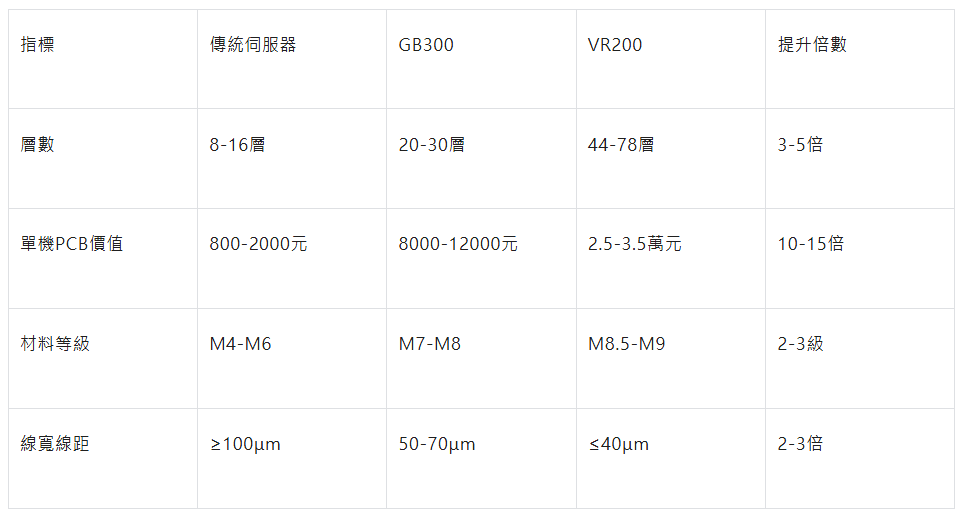

- AI時代,PCB的價值不斷躍升,具體參照下圖,改圖對標的是GB300,在輝達VB200,PCB價值量進一步躍升。

(上述圖片來源於網路,公眾號:白馥說)

輝達VR200落地量產,PCB價值量直接暴漲233%。相較於上一代GB300機櫃,VR200帶來了顛覆性變化:整機價值直接翻倍至780萬美元,而PCB單櫃價值從3.5萬美元飆升至11.6萬美元,漲幅高達233%,成為除記憶體之外,整機價值增幅最高的硬體環節。AI伺服器三大技術升級,參照下圖。

(上述圖片來源於網路,公眾號:白馥說)

1.3 價值量躍遷核心驅動(層數/材料/架構升級)

1.4 產業鏈全景格局

AI PCB產業鏈分工明確、協同性強,整體形成上游原材料定性能、中游製造定交付、下游裝置耗材定良率的三級產業體系,各環節技術壁壘、價值佔比、核心功能差異化顯著,具體細分格局如下:

一、上游核心原材料環節(成本佔比60%+,核心壁壘端)

核心定位:決定高端AI PCB的介電損耗、耐熱性、穩定性等核心性能,是制約高端產品量產的核心瓶頸,為產業鏈最高壁壘環節。

核心品類:涵蓋M7/M8/M9全系列高速低損耗覆銅板、低介電玻纖布/高端石英布、HVLP超低輪廓銅箔、碳氫改性特種樹脂、陶瓷導熱基材,以及鑽針、干膜、油墨等硬質合金及精細化工耗材。

核心作用:適配VR200超高層數、超細線路、高頻高速傳輸的嚴苛生產與運行要求,直接決定PCB終端算力傳輸效率與使用壽命。

PCB的關鍵材料,參照下圖。

(上述圖片來源於網路,公眾號:白馥說)

二、中游PCB精密製造環節(價值佔比30%,產業核心載體)

核心定位:承接下游AI算力終端需求,是原材料落地為終端產品的核心量產環節,決定高端PCB的產能規模與交付能力。

核心產品(適配VR200全場景):分為四大核心品類,分別為高多層正交背板(核心價值品類)、GPU模組專用高階HDI板(高價值密度品類)、GPU高速互聯FPC軟板(高彈性品類)、高功率適配厚銅電源/液冷板(散熱剛需品類)。

核心作用:通過超高精密壓合、線路成型、微孔加工等工藝,實現多層架構、超細線路的高端PCB量產,匹配AI伺服器超高算力、高速傳輸、高功耗散熱需求。

中游PCB製造,參照下圖(注意:相關資料有一定的延時)

(上述圖片來源於網路,公眾號:白馥說)

三、下游配套裝置與耗材環節(價值佔比10%,量產保障端)

核心定位:破解高端PCB生產工藝難點,是超高精度、零缺陷量產的核心保障,直接決定產品良率與生產效率。

核心品類:核心生產裝置包含雷射/機械鑽孔裝置、LDI直接成像裝置、真空壓合裝置、AOI智能檢測裝置;核心耗材涵蓋高端硬質合金刀具、光刻干膜、特種阻焊油墨等。

核心作用:解決M9高硬度板材加工、微米級線路成型、全工序缺陷篩查等工藝難題,支撐VR200系列超高多層、超高精密PCB的規模化量產。

二、上游核心原材料:AI PCB性能的“基石”

2.1 覆銅板(CCL):成本佔比最高(30%+)

技術等級:M7(Dk3.6/Df0.006)→M8(Dk3.4/Df0.004)→M9(Dk3.2/Df0.0025)→M9+Q布(Dk3.0/Df0.002)。

核心公司:

- 生益科技(600183):大陸唯一、全球3家可量產M9級CCL企業,通過輝達認證,產品良率達90%;2026年M9產能達110萬㎡,泰國生產基地專項專供海外高端算力供應鏈。

- 南亞新材(688519):具備完整的高速CCL+樹脂配套體系,產品性能適配AI高端板材需求,成功切入VR200伺服器非核心訊號層供應鏈。

- 金安國紀(002636):M8級高速覆銅板通過輝達認證並實現批次供貨,2026年高端覆銅板產能達3600萬張/年,持續釋放高端產能紅利。

2.2 電子玻纖布:低介電/超薄/石英布(核心緊缺瓶頸)

2.2.1 低介電/超薄玻璃纖維布(M8及以下主流用材)

核心性能要求為Dk≤3.4、Df≤0.004,可適配M8、常規M9級覆銅板生產,性價比優勢顯著,是當前AI伺服器中高端PCB的主流基材,市場需求量大、剛需屬性極強。

- 宏和科技(603256):全球超薄玻纖布龍頭,9μm超薄布全球市佔率達30%,4μm超細紗已實現量產;通過輝達、台積電雙重認證,是AI伺服器PCB及高端封裝基板的核心基材供應商。

- 中材科技(002080):旗下泰山玻纖一代低介電玻纖布已實現規模化量產,年產能1200萬㎡,二代高端產品處於試產階段,2025年特種玻纖布總產能可達3500萬㎡,產能儲備充足。

- 國際復材(301526):自主研發的LDK低介電布通過生益科技、台光電子等頭部覆銅板廠商認證,3.7μm超細紗技術行業領先,可精準適配高端多層高速PCB生產需求。

2.2.2 石英布(M9+ Ultra高階板材剛需)

石英布具備超低介電、超低損耗、高耐熱的核心優勢,核心參數Dk≈3.0、Df≈0.002,是VR200 Ultra機型78層正交背板的專屬基材,產品單價為普通玻纖布的10倍以上,技術壁壘與產品附加值為基材類股最高。

- 菲利華(300395):國內唯一通過輝達認證、可規模化量產半導體級高端石英布的企業,實現石英砂、石英纖維、石英布全產業鏈自主可控,獨家供應生益科技M9+Q布高端覆銅板,深度繫結VR200核心供應鏈體系。

- 石英股份(603688):全球高純石英砂龍頭企業,補齊高端石英基材上游核心環節,擁有成熟的電子級石英細紗、石英織布量產產能。公司獨創四氯化矽氫氧焰水解工藝,金屬雜質含量低於1ppm,重點佈局高端PCB低介電石英基材業務,是國內第二家具備高端石英布量產能力的上市公司,充分受益VR200高階板材增量需求。

2.3 銅箔:HVLP超低輪廓銅箔(訊號損耗關鍵)

VR200高端AI伺服器PCB標配HVLP5等級銅箔(Rz≤0.4μm),相較於傳統銅箔Rz≈2.0μm的參數,可極致降低高頻訊號傳輸損耗,是保障超高層數PCB高速、穩定傳輸訊號的核心材料。

- 中一科技(301150):國內HVLP高端電解銅箔核心龍頭,HVLP5等級產品可穩定批次生產,直接供貨勝宏科技、滬電股份等頭部AI PCB製造企業。

- 德福科技(301511):超低輪廓高端銅箔產品通過輝達供應鏈認證,江西生產基地高端銅箔產能持續釋放,充分匹配高端PCB量產需求。

2.4 電子樹脂:碳氫/改性環氧樹脂

M9級超高階高速板材專用碳氫樹脂,具備低介電、低損耗、高耐熱、低吸水的優異特性,可完美適配超高層數板材高溫壓合、高頻高速傳輸的嚴苛工況,是高端覆銅板的核心原料。

-東材科技(601208):國內M9級碳氫樹脂核心供應商,產品技術成熟、性能穩定,已實現批次供貨生益科技等頭部覆銅板企業。

2.5 陶瓷導熱材料:高功率散熱剛需

新一代AI伺服器單GPU功耗達700W以上,VR200整機櫃功耗峰值可達230kW,高負載工況下散熱壓力極大,電源板、液冷板必須搭配高導熱陶瓷基板,保障裝置長期穩定運行。

- 博敏電子(603936):實現氧化鋁、氮化鋁陶瓷基板規模化量產,打造PCB+陶瓷導熱一體化配套體系,深度繫結AI伺服器電源板供應鏈。

- 中瓷電子(003031):高端精密陶瓷基板產品,具備高導熱、低膨脹、高絕緣的特性,可完美適配VR200超高功率散熱場景。

2.6 PCB鑽針耗材

M9級高端板材硬度為傳統FR4板材的3-4倍,大幅提升鑽孔加工難度,使得鑽針使用壽命從傳統1000孔驟降至100-200孔,直接帶動高端鑽針耗材需求增長5-8倍,耗材增量彈性顯著。

- 鼎泰高科(301377):全球PCB微型鑽頭龍頭,國內市佔率第一、全球市佔率第二,深度配套輝達供應鏈內所有頭部PCB製造廠商。

- 中鎢高新(000657):旗下金洲精工為國內微鑽核心廠商,極小徑、高硬度鑽頭可精準適配M9超高硬度板材的精密鑽孔加工。

- 歐科億(688308):主打高端硬質合金鑽針、銑刀產品,適配高多層、高硬度AI PCB的精密加工場景。

2.7 精細化工耗材

高端感光干膜、耐高溫阻焊油墨是PCB微米級高精度線路成型的核心材料,可滿足VR200板材40μm以下細線寬、超高精密線路的生產工藝要求。

- 容大感光(300576):研發的AI高端PCB專用感光干膜,具備高解析度、低損耗特性,完美適配高階HDI、高多層高端PCB生產。

- 廣信材料(300537):耐高溫、高可靠性阻焊油墨,可耐受VR200板材高溫壓合工藝,適配裝置長期高負載運行工況,產品穩定性極強。

- 強力新材(300429):PCB光刻膠、顯影液核心國產供應商,產品覆蓋高端PCB全製程精細化工耗材需求,配套完善。

三、中游PCB製造:產業鏈核心環節

3.1 高多層板(背板/中板/正交背板,VR200核心價值環節)

該品類為VR200伺服器價值最高、技術壁壘最強的核心環節,核心工藝指標為:VR200中板44層、Ultra機型正交背板78層,線寬≤40μm,壓合對位精度±5μm,深徑比≥20:1,工藝難度處於行業天花板水平。

- 滬電股份(002463):全球首家完成78層M9級正交背板認證並實現量產的企業,VR200主機板市場份額超30%,北美高端AI伺服器PCB市佔率達80%以上,技術壁壘行業絕對領先。

- 深南電路(002916):具備40-78層超高多層背板規模化量產能力,是VR200中板第二大核心供應商,市場份額20%-25%,依託PCB+封裝載板雙技術平台,競爭優勢突出。

- 生益電子(688183):高多層高速板技術成熟、良率穩定,成功切入輝達VR200中板、輔助背板核心供應鏈。

- 中富電路(300814):可規模化量產20-40層高端伺服器多層板,重點配套國內AI算力整機廠商,細分賽道增量空間充足。

- 協和電子(605258):高頻高速多層板、伺服器背板產品實現批次供貨,性能適配AI伺服器高速訊號傳輸場景,客戶體系穩定。

3.2 高階HDI板(GPU OAM模組,高價值密度核心品類)

高階HDI板為GPU OAM模組核心承載板材,是AI伺服器價值密度最高的PCB品類,核心技術要求為5-7階高階結構、線寬≤30μm、盲埋孔≤0.1mm,採用VIPPO盤中孔工藝,適配GPU高密度整合、高速訊號傳輸需求。

高階HDI板參照下圖。

(上述圖片來源於網路,公眾號:白馥說)

- 勝宏科技(300476):全球唯一可量產52層M9級LPU PCB+7階高階HDI的企業,佔據VR200整機PCB綜合用量的50%-55%,為OAM模組獨家供應商;2026年輝達訂單規模預計達150-300億元,AI業務業績彈性行業第一。

- 鵬鼎控股(002938):全球PCB行業龍頭,高階HDI工藝技術頂尖,穩定供貨VR200交換機輔助板、GPU模組副板。

- 博敏電子(603936):實現6-7階高端HDI板量產,產品廣泛應用於AI伺服器計算板、高速模組板,適配高端算力裝置需求。

- 廣合科技(001322):高端伺服器HDI板、多層板產品批次出貨,深度繫結頭部AI伺服器代工廠,訂單確定性充足。

3.3 FPC軟板(GPU高速互聯,高彈性細分賽道)

AI伺服器FPC軟板具備超薄、低損耗、高撓曲的核心特性,可適配NVLink 5.0超高速互聯協議,完美匹配VR200無線纜架構的輕量化、高速傳輸、高密度整合需求,是GPU互聯的核心載體。

- 鵬鼎控股(002938):全球FPC絕對龍頭,獨家通過輝達AI伺服器GPU高速軟板認證,專項擴建泰國生產基地,聚焦AI高端軟板產能釋放。

- 東山精密(002384):實現剛性PCB與FPC軟板協同佈局,成功切入VR200算力模組軟板供應鏈。

- 弘信電子(300657):高端高速FPC產品實現量產,可滿足AI伺服器、大型算力叢集的高速訊號傳輸需求。

- 精研科技(300709):主打精密柔性互聯板、異形FPC產品,適配AI算力裝置高密度整合的應用場景,細分領域優勢顯著。

3.4 厚銅板(電源板/液冷板,高功率運行剛需)

VR200伺服器高功耗運行模式,對供電、散熱系統要求極高,6oz以上厚銅板材搭配高導熱基材,可承載超大電流、快速傳導熱量,是高功率電源板、液冷PCB的核心用材。

- 勝宏科技(300476):VR200伺服器電源板、液冷PCB核心供應商,產品適配高功率散熱工況,訂單份額領先行業。

- 景旺電子(603228):國內高端厚銅板龍頭企業,是AI伺服器電源板主力供貨廠商,產品良率與供貨穩定性行業領先。

四、配套裝置與耗材:工藝升級的直接受益者

4.1 核心生產裝置

4.1.1 鑽孔裝置(AI PCB核心裝置,佔裝置投資35%)

機械鑽孔裝置主要適配高多層板通孔精密加工,雷射鑽孔裝置專攻M9高硬度板材、高階HDI微孔加工,是突破高端PCB工藝瓶頸的核心裝置。

大族數控(301200):國內鑽孔裝置絕對龍頭,機械鑽孔裝置國內市佔率超30%,雷射鑽孔裝置可全面適配M9全系列高端板材,深度繫結頭部PCB大廠。

- 德龍雷射(688170):超快雷射鑽孔裝置性能領先,專注高硬度高端板材、FPC軟板的精密鑽孔與切割工藝,精準適配VR200高端PCB製程。

- 芯碁微裝(688630):整合雷射鑽孔與光刻一體化工藝,全面覆蓋高階HDI微孔加工全流程,裝置適配性極強。

4.1.2 LDI直接成像曝光裝置

LDI直接成像曝光裝置可實現40μm以下超細線路精準曝光,是高端AI PCB微米級精密線路量產的必備核心裝置。

- 芯碁微裝(688630):國產LDI裝置龍頭,裝置通過輝達供應鏈認證,已批次配套高端PCB量產產線。

- 大族雷射(002008):高精度LDI曝光機性能穩定,可規模化適配高多層板、高階HDI板的精密線路生產。

4.1.3 真空壓合裝置

真空壓合裝置是44-78層超高層板材量產的核心保障,可有效杜絕板材分層、對位偏移等缺陷,大幅提升高端多層板生產良率。

-大族數控(301200):實現真空壓合裝置技術國產突破,完成進口替代,可精準適配超高多層板精密壓合製程。

4.1.4 AOI智能檢測裝置

高端AOI智能檢測裝置可實現PCB微觀缺陷微米級篩查,滿足VR200高端板材近乎零缺陷的極致良率要求。

- 大族數控(301200):佈局全工序AOI檢測裝置,覆蓋鑽孔、線路、阻焊全生產流程,實現全流程智能質檢。

- 天准科技(688003):高端高精度AOI檢測裝置,為78層正交背板專屬配套檢測裝置,檢測精度行業領先。

- 奧普特(688686):高端機器視覺檢測裝置龍頭,適配AI PCB微米級缺陷篩查,是高端PCB產線的核心配套裝置。

4.2 核心耗材

硬質合金耗材領域覆蓋鼎泰高科、中鎢高新、歐科億三大核心廠商,全面匹配高端板材精密加工需求;精細化工耗材領域涵蓋容大感光、廣信材料、強力新材,完整覆蓋高端PCB干膜、油墨、光刻膠、顯影液等全製程耗材,實現高端耗材國產化全覆蓋。

五、PCB產業鏈整體發展趨勢

5.1 技術層面:PCB逐步半導體化,工藝精度持續突破

行業技術邊界持續拓寬,CoWoP等新型技術逐步模糊PCB與半導體封裝基板的產業界限,PCB板材開始承擔部分晶片互聯功能,價值屬性向半導體元器件靠攏。產品層數持續沖高,行業主流產品全面向40層以上迭代,旗艦產品達到78層頂級規格;線寬線距不斷縮小,訊號傳輸速率成倍提升,低損耗、高穩定性成為高端PCB的基礎技術標準。行業技術迭代周期縮短至18-24個月,整體研發效率持續提升。

5.2 產品結構:高端品類主導增長,低端市場增長承壓

行業增長重心徹底從傳統消費電子賽道,轉移至AI伺服器、高速交換機、大型算力叢集等高端領域。高多層背板、高階HDI、高頻高速板、高端FPC軟板等高附加值產品需求爆發,成為行業核心增長引擎;普通低端PCB市場競爭白熱化、盈利空間持續收縮,行業結構性分化格局長期延續。同時,剛撓結合板、陶瓷導熱基板等特色高端產品的應用場景持續拓寬。

5.3 市場格局:產能向頭部聚攏,行業集中度穩步提升

高端AI PCB具備認證門檻高、擴產周期長的特點,頭部供應鏈認證周期長達2-3年,產能建設周期18-24個月,短期內行業新增有效產能稀缺。頭部企業憑藉成熟的客戶認證、深厚的技術儲備、規模化的產能優勢持續搶佔市場份額,中小廠商難以切入輝達等核心高端供應鏈,行業馬太效應持續強化,全球PCB產業話語權不斷向國內優質頭部企業集中。

5.4 供應鏈體系:全鏈路國產替代提速

此前依賴進口的M8/M9級覆銅板、低介電玻纖布、高端HVLP銅箔、特種碳氫樹脂、高端石英布等核心材料,已實現國產企業技術突破與規模化量產,逐步替代海外進口產品。同時,鑽孔、曝光、檢測等核心生產裝置,鑽針、油墨等精密配套耗材國產化處理程序全面提速,依託國內完善的產業配套體系,PCB全產業鏈自主可控能力持續增強。

5.5 生產模式:智能製造普及,綠色低碳成為硬性標準

行業加速融合工業網際網路、智能視覺檢測、自動化精密加工技術,全面替代傳統人工生產模式,大幅提升生產效率與產品良率,有效降低人力成本損耗。節能環保生產工藝全面推廣,行業嚴控生產排污、能耗指標,單位產值能耗持續下降。同時,AI輔助研發技術廣泛應用,大幅縮短高端新品的研發迭代與量產落地周期。

5.6 下游需求:多元新興產業持續打開增量空間

AI算力是當前PCB行業核心增量支柱,同時6G通訊、低軌衛星、智能汽車、低空經濟等新興產業快速發展,持續帶動高端PCB增量需求。下游硬體產品的不斷迭代升級,持續倒逼PCB材料、工藝、架構最佳化革新,為行業長期穩健增長築牢基礎。

5.7 價格走勢:高端產品量價齊升,行業盈利水平上行

高端AI PCB供需偏緊的市場格局短期難以逆轉,疊加上游高端原材料價格支撐,高端產品具備持續漲價基礎。行業企業通過產品結構持續升級,不斷提升高毛利高端業務佔比,帶動整體行業毛利率穩步上行,盈利水平持續最佳化。

六、產業鏈投資邏輯與核心標的

6.1 核心投資邏輯

- 量價齊升:AI伺服器出貨量高速增長,疊加單機PCB價值較傳統伺服器提升5-12倍,雙重紅利驅動行業爆發式增長。

- 壁壘極高:高端供應鏈認證周期2-3年、產能擴產周期18-24個月,短期新增產能無法匹配爆發式需求,行業壁壘構築深厚護城河。

- 客戶粘性極強:企業通過輝達官方認證後,將長期鎖定大額訂單,核心供應商更換成本極高,頭部企業訂單確定性極強。

- 國產替代加速:中國PCB產能佔全球60%,高端AI PCB材料、裝置、製造工藝全面突破海外壟斷,全產業鏈國產替代進入黃金周期。

6.2 核心標的優先順序

第一梯隊(高確定性+高彈性,輝達核心供應鏈)

- 勝宏科技(300476):VR200 PCB絕對龍頭,覆蓋HDI、高多層板、電源板全品類產品,繫結輝達核心訂單,業績彈性行業最大。

- 生益科技(600183):國產唯一M9級覆銅板量產標的,掌控上游核心材料壁壘,深度受益高端板材增量。

- 滬電股份(002463):全球唯一78層M9級正交背板認證量產企業,技術壁壘行業頂尖,獨享高端背板稀缺紅利。

- 菲利華(300395):輝達認證M9+石英布獨家供應商,上游高端基材稀缺屬性拉滿,壁壘優勢顯著。

第二梯隊(細分賽道絕對龍頭,高成長性)

- 石英股份(603688):佈局高純石英基材+高端石英布雙賽道,產能持續擴張,是高端PCB上游核心增量標的。

- 鵬鼎控股(002938):全球FPC+HDI雙龍頭,獨家供應輝達AI伺服器高端軟板,算力類股核心受益標的。

- 宏和科技(603256):低介電、超薄玻纖布雙料龍頭,為M8級主流板材核心基材供應商,剛需屬性極強。

- 大族數控(301200):PCB高端裝置全品類龍頭,鑽孔、壓合、檢測裝置全面配套高端AI PCB產線,充分受益裝置增量。

- 鼎泰高科(301377):全球PCB鑽針耗材龍頭,M9高硬度板材帶動耗材需求爆發,業績增量確定性充足。

七、風險提示

- AI需求不及預期:雲廠商資本支出放緩,AI伺服器出貨量低於行業預期,直接拖累高端PCB產品需求。

- 產能擴張過快:行業頭部企業集中擴產,遠期或將出現產能過剩,引發行業價格戰,壓縮整體盈利空間。

- 原材料波動:銅、樹脂、玻纖、石英砂等核心原材料價格大幅波動,影響產業鏈企業盈利水平。

- 技術迭代風險:下一代AI伺服器架構革新,或導致現有高端產能、技術體系迭代過時,產生資產減值風險。

- 地緣政治風險:海外貿易壁壘、技術限制政策變動,影響國內企業切入輝達等核心海外供應鏈。

八、結論與展望

輝達VR200的規模化量產,是PCB產業發展的里程碑事件,徹底推動行業從傳統“電子輔料”升級為AI算力核心樞紐。未來3-5年,AI PCB將是電子行業確定性最強的黃金賽道,超高的技術壁壘將持續加速行業洗牌,市場份額、高端利潤將持續向具備核心技術與認證優勢的頭部企業集中。

行業整體呈現技術半導體化、產品高端化、產能集中化、供應鏈國產化、生產智能化五大發展趨勢,下游AI算力、6G通訊、智能汽車、低空經濟等新興產業持續打開增量空間。中國PCB產業憑藉完善的產業配套、持續突破的核心技術、稀缺的頭部供應鏈認證,迎來前所未有的國產替代黃金周期。具備輝達官方認證+高端專屬產能+全鏈條核心技術的國產龍頭企業,將持續深度受益AI算力產業爆發,實現業績與估值雙重躍升。 (一石一泉一松一月一人)