安捷倫科技5月27日盤後發佈了截至2026年4月30日的第二財季財報,並同步上調了全年業績指引,受良好業績影響,安捷倫科技估計大漲近17%!

安捷倫總裁兼首席執行長Padraig McDonnell表示:"安捷倫第二財季表現出色,主要終端市場全面走強,營運執行力卓越,利潤率表現強勁。我們在各業務類股持續看到的增長勢頭,體現了以客戶為中心戰略的成效、健康的底層需求,以及Ignite營運系統在整個組織中日益顯現的影響力。"

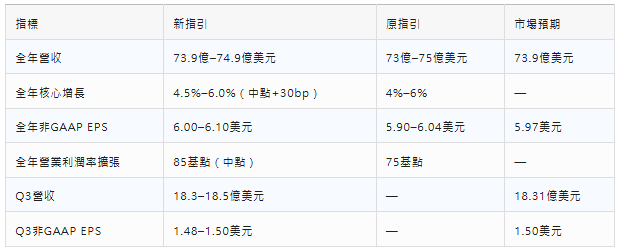

基於持續的營運勢頭,安捷倫宣佈上調2026財年全年指引。

一、FY2026 Q2業績全面綜述

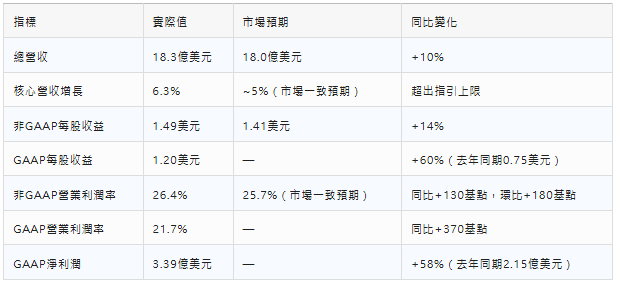

安捷倫科技於2026年5月27日盤後發佈第二財季財報(截至2026年4月30日),交出了一份全面超預期的成績單,核心財務資料如下:

非GAAP每股收益1.49美元不僅超出分析師一致預期,也高於公司自身指引的上限。營收報告口徑同比增長10%,核心固定匯率增長6.3%,均超出預期-8。公司還宣佈擬以9.5億美元全現金收購Biocare Medical,預計於FY2026第四季度完成交割,並在交割後約12個月內對每股收益產生增厚效應。

1.2 財報指引全面上調

管理層將全年非GAAP EPS指引中值上調至6.05美元,高於分析師預期的5.97美元,同時營業利潤率擴張目標從75基點上調至85基點。值得留意的是,Q3的EPS指引中值1.49美元,略低於分析師預期的1.50美元,預示下半年的同比基數壓力。

1.3 分業務類股表現

- 生命科學與診斷市場集團(LSDG):營收7.32億美元,同比增長12%,主要由液相色譜(LC)、質譜(MS)以及癌症診斷需求驅動。生物製藥連續第三個季度實現低雙位數增長。

- 安捷倫CrossLab集團(ACG):營收7.59億美元,同比增長6%,主要受消耗品和服務需求拉動。

- 應用市場集團(AMG):化學品與先進材料增長8%(受半導體需求及美洲地區資本支出推動);環境與法證業務增長13%,其中法證業務因美國運輸安全管理局機場安檢合同及亞歐地區競標獲勝增長超50%;診斷與臨床業務增長11%(由Omnis產品系列驅動)。

1.4 Ignite營運系統的關鍵貢獻

首席執行長帕德里格·麥克唐納在電話會上表示,Ignite營運系統在本季度帶來了約200個基點的定價效應,通過製造佈局調整和價格調整,完全抵消了新增關稅對營業利潤的影響,使安捷倫有望超過去年設定的全年100個基點的定價目標-9。非GAAP營業利潤率同比擴張130基點,環比大幅擴張180基點,營業槓桿效應開始實質性顯現。

二、盤後大漲剖析——四重因素的共振

財報發佈後,在5月29日午盤交易中漲幅擴大至17%。這一強勁漲勢由以下多重因素共同驅動:

核心驅動力一:業績"全面超預期"

安捷倫在營收、核心增長、EPS和利潤率四個維度同時超越市場預期——每股收益超預期5.67%,核心增長6.3%遠超市場一致預期的5%。同時,公司業績還超過了自身指引上限,這種全面的超越"表明市場需求和利潤率故事同時得到了支援"。此前一季度,安捷倫在營收和盈利兩項指標上均略低於市場預期,Q2的全面超預期有效回應了外界疑慮。

核心驅動力二:利潤率顯著加速

非GAAP營業利潤率26.4%,同比增長130基點,但更引人注目的是環比擴張180基點,這是一個強烈的營運拐點訊號。管理層將此歸因於Ignite營運系統的結構性嵌入——定價策略、生產效率和數位化轉型正在從"幻燈片進入損益表"。

核心驅動力三:華爾街機構集體跟進看多

美銀證券分析師指出,液相色譜和氣相色譜的更換周期等關鍵增長驅動力仍處於早期階段。富國銀行特別指出,安捷倫第二季度業績超預期並上調指引,"有助於緩解市場對有機增長的擔憂"。

核心驅動力四:估值相對低位與市場情緒共振

財報發佈前,安捷倫股價已較52周高點$160.27下跌約28%,年初至今下跌約14.9%,處於技術性低點。此外,當日標普500指數上漲0.6%,納斯達克指數上漲0.95%創歷史新高,宏觀情緒也為股價提供了順風。

三、業績結構性剖析——資料背後的深層訊號

3.1 從"成長疑慮"到"營運拐點"的轉換

安捷倫在財報發佈前面臨一定市場質疑——前一季度兩項指標均略低於預期,加上同行評論參差不齊、第一財季受天氣等因素影響,市場情緒在兩個季度之間有所降溫。Q2財報徹底扭轉了這一局面:6.3%的核心增長+26.4%的營業利潤率+14%的EPS增速同時實現,證明公司不僅受益於需求回暖,更重要的是結構性盈利能力正在改善。

3.2 Ignite營運系統從"故事"到"數字"的關鍵跨越

Ignite戰略計畫此前更多被視為管理層的敘述包裝,但本季度資料發生了質變:約200個基點的定價效應、超過50個基點的製造管理費用同比下降,以及對外部關稅衝擊的完全消化,表明營運最佳化正在轉化為真實可持續的利潤改善-19。安捷倫正在將其龐大多元的業務組合從單純的規模優勢升級為定價權的變現,這一轉變對於長期估值中樞的提升至關重要。

3.3 "地平線的烏雲"——中國市場與政府業務的拖累

儘管整體業績強勁,本季度中國市場營收下滑9%,學術與政府業務類股下滑5%。中國市場放緩反映了"資金撥付延遲及政府支出收緊"的結構性挑戰,學術與政府業務則因"多年期撥款前景不明朗"承壓。管理層在全年指引中明確指出,該指引並未計入Biocare收購、關稅退稅以及潛在的中國刺激政策收益-19,表明管理層在維持業績指引時採取了穩健而非激進的姿態。

3.4 製藥業務的結構性順風

製藥業務增長6%,其中生物製藥連續第三個季度實現低雙位數增長-9。首席執行長麥克唐納在電話會上明確將GLP-1減重藥浪潮稱為公司的結構性利多——安捷倫的儀器廣泛應用於正在擴大減重藥生產規模的製藥客戶的質量控制和研發實驗室中。這一趨勢為安捷倫提供了超越宏觀周期的需求增量。

四、估值分析

4.1 當前估值水平

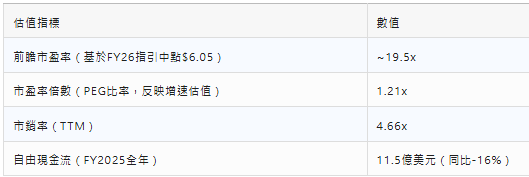

財報公佈後,多家機構對目標價進行了調整。富國銀行表示安捷倫估值約為2027日歷年預期盈利的17倍,處於同行低位,同行估值倍數介於17至21倍之間。美銀證券的新目標價145美元基於約18倍FY2027預估EBITDA,實際上低於此前採用的19倍估值倍數。美銀分析師在升級評級的同時壓縮了估值倍數,"喜歡生意更多,但定價更便宜了"。

PEG為1.21倍,意味著約21%的增長溢價。從策略視角看,1.0倍的PEG通常被視為公允價值基準,1.21倍尚非極端,但絕非安全邊際區間。

4.2 橫向估值比較

安捷倫與生命科學儀器行業主要同行的估值對比:

安捷倫在前瞻盈利倍數上處於同行的低位區間,但其4.66倍的市銷率結合4%–6%的核心增長,從市銷率的角度看偏貴。相比之下,一個增長20%的公司以4.7倍市銷率交易時"差異是顯著的"。 (invest wallstreet)