一塊透明的玻璃,能做什麼?

如果你以為它只能做窗戶或手機螢幕,那可能低估了它的潛力。

如今,這塊看似普通的材料,正在成為破解AI算力瓶頸的"秘密武器"——玻璃基板。

當全球AI算力競賽進入白熱化,晶片製程不斷逼近物理極限,傳統有機基板在散熱、訊號傳輸和整合密度上已經"撐不住了"。高溫翹曲、訊號損耗、布線密度受限……這些瓶頸正成為制約AI晶片性能釋放的關鍵枷鎖。

而玻璃基板,憑藉一己之力,將連接密度提升10倍、訊號傳輸速率提升3.5倍、功耗降低50%——它不是在改良,而是在改寫晶片封裝的遊戲規則。

2026年,被行業普遍認定為玻璃基板的商業化元年。英特爾率先量產,蘋果入局測試,台積電加速佈局,京東方、TCL跨界搶灘——一場由材料驅動的半導體革命,正在發生。

為什麼是玻璃?三大硬核優勢

把玻璃塞進晶片封裝,聽起來像天方夜譚。但當你看到資料,就會明白——這不是噱頭,是降維打擊。

🔥 不怕熱:翹曲減少70%,大尺寸晶片的"定海神針"

AI晶片越做越大,發熱越來越猛。傳統有機基板(ABF載板、BT板)一遇高溫就"翹"——翹曲變形直接影響晶片性能,甚至導致封裝失效。

玻璃呢?它的熱膨脹係數可以精準調控至3-5ppm/℃,與矽晶片高度匹配。高溫下,翹曲量較有機基板減少70%以上。

在510mm×515mm的板級封裝實驗中,玻璃基板的翹曲量比有機基板減少50%以上。

翻譯成人話:晶片再大、再熱,玻璃基板穩如磐石。

⚡ 訊號快:傳輸速率提升3.5倍,功耗降低50%

AI晶片的核心痛點之一:資料傳輸慢、功耗高。

玻璃是優質絕緣體,介電常數約3.7——只有矽的1/3,損耗因子比矽低兩個數量級。這意味著高頻訊號在玻璃中傳輸時,損耗極低。

輝達實測資料顯示:採用玻璃基板的晶片,訊號傳輸速率提升3.5倍,頻寬密度提高3倍,功耗降低50%。

精準匹配AI晶片和高速通訊晶片的高頻傳輸需求,這不是錦上添花,是雪中送炭。

🔗 密度高:連接密度提升10倍,摩爾定律的"續命者"

晶片製程越往下走越難,但封裝密度還有巨大提升空間。

玻璃基板的表面粗糙度控制在1nm以下——比有機材料光滑5000倍。這種超光滑表面支援0.5μm級線寬/間距的精細布線,互連密度可達傳統有機基板的10倍以上。

更關鍵的是,玻璃基板可以直接整合光引擎,為CPO(共封裝光學)技術提供核心支撐,助力資料中心突破功耗與頻寬瓶頸。1.6T/3.2T光互聯技術的落地,進一步放大了它的市場價值。

英特爾給出了一個更震撼的數字:玻璃基板有望支撐單個封裝實現1兆電晶體整合。

摩爾定律在製程端撞牆,但玻璃基板從封裝端打開了新通道。

巨頭競速:誰在搶這塊"玻璃"?

2026年開年至今,半導體行業的頭部玩家密集落子,一個比一個狠。

🟦 英特爾:先行者,率先量產

英特爾是最早押注玻璃基板的巨頭。在亞利桑那州累計投入超10億美元建設專屬研發與量產線,積累了超過1000項相關發明。

2026年1月,英特爾正式宣佈玻璃基板技術進入大規模量產階段。首款搭載玻璃核心基板的Xeon 6+ "Clearwater Forest"伺服器處理器,成為業界首個實現商業化落地的玻璃基板產品。

從概念驗證到量產落地,英特爾走在了最前面。

🍎 蘋果+三星:供應鏈深度繫結

蘋果的入局方式一如既往——深度介入材料端,掌控供應鏈。

據《科創板日報》報導,蘋果正在測試先進的玻璃基板,用於代號為"Baltra"的自研AI伺服器晶片,預計採用台積電3nm N3E工藝,採用Chiplet架構組合。

三星電機已向蘋果持續供應玻璃基板樣品。其在韓國世宗工廠的試產線,已實現TGV深寬比10:1、銅填充空洞率<0.5%的工藝突破。

更值得留意的是,三星電機與日本住友化學合資成立公司,計畫2026年下半年量產玻璃芯材料,目標2027年實現510×515mm大尺寸基板的規模化量產。

同時,SKC旗下Absolics在美國建成專用工廠,已向AMD等客戶提供量產級樣品,計畫2026年啟動小批次量產。

🟩 台積電+康寧:制定行業標準

台積電的打法是——不只做產品,還要定標準。

與玻璃材料巨頭康寧合作,推進FOPLP(面板級扇出型封裝)與玻璃基板的融合,2026年建成迷你產線,初期採用300mm規格,後續向更大尺寸過渡。

雙方聯合制定行業標準:將CTE公差壓縮至±0.5ppm/℃,介電常數離散度控制在<2%。先定標準,再鋪產能,這是台積電一貫的風格。

🇨🇳 中國力量:面板雙雄跨界,國產替代加速

這場材料革命中,中國企業沒有缺席。

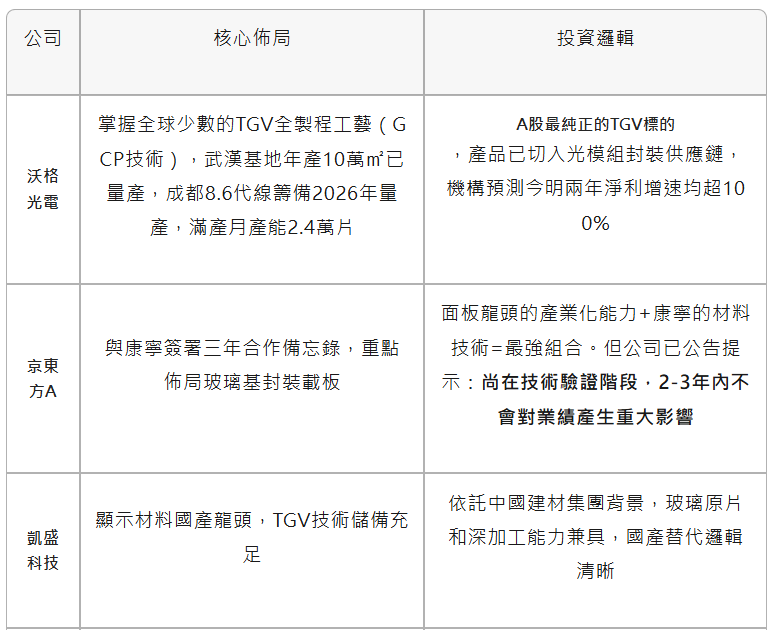

京東方× 康寧簽署三年合作備忘錄,玻璃基封裝載板為核心重點。京東方在顯示面板領域的大規模產業化能力,與康寧在先進材料上的核心優勢結合,推動國產玻璃基板從路線探索進入實質產業落地階段。

TCL科技在5月25日回應投資者時表示,公司對玻璃基封裝領域處於前期調研與技術預研階段,透露出積極跟進的戰略姿態。

彩虹股份在2026年4月的337調查中初裁獲勝,認定其自主研發的"616"新料方玻璃基板不侵犯美國康寧專利——為國產材料進入全球市場掃清了合規障礙。

沃格光電掌握全球少數的TGV全製程工藝,武漢基地年產10萬平方米TGV產線已實現量產,成都8.6代線正籌備2026年量產,滿產月產能達2.4萬片。

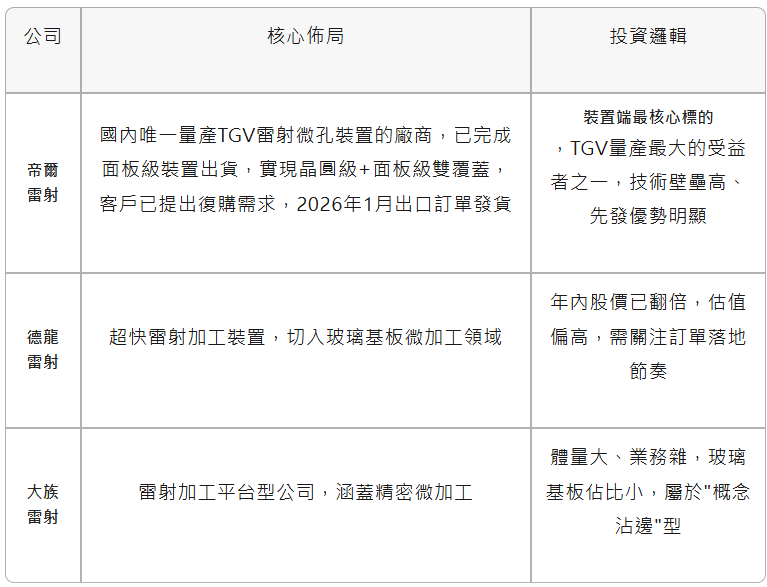

帝爾雷射作為國內唯一量產TGV雷射微孔裝置的廠商,已完成面板級裝置出貨,為行業規模化加工提供核心裝備支撐。

TGV:玻璃基板的"命門"技術

說完了格局,來看一項核心技術——TGV(Through Glass Via,玻璃通孔)。

簡單來說,就是在特製的玻璃基板上鑽出微米級的垂直通孔,然後填充金屬,為晶片之間建構最短的電訊號傳輸路徑。

如果把晶片比作一座座城市,TGV就是連接城市之間的高速公路隧道——越短、越直、越寬,資料跑得越快。

更先進的工藝可以實現最小孔徑3μm、深徑比150:1的加工水平。這種高密度互連能力,為邏輯晶片與高頻寬記憶體的整合掃清了物理障礙。

但目前,TGV仍是玻璃基板商業化的最大瓶頸——全球量產良率穩定在70%-75%,遠低於有機基板的90%以上。良率提升,是降本的關鍵前提。

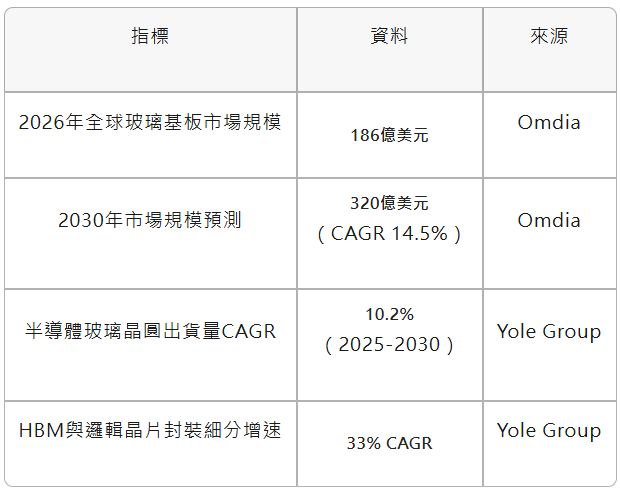

市場有多大?資料說話

空口無憑,看資料:

一個33%的復合增速,意味著這不是存量替代,而是增量爆發。

應用滲透路徑也清晰可見:AI伺服器/HBM4 → 高性能計算 → 汽車電子 → 可穿戴裝置,從高端向大眾逐步擴散。

現實挑戰:還沒到"躺贏"的時候

講完了光鮮的一面,也得說說現實——玻璃基板要真正大規模替代有機基板,還有幾座大山要翻。

技術瓶頸:TGV良率70%-75%是硬傷,超薄基板(<100μm)在切割、鍵合過程中容易出現崩邊和微裂紋,玻璃的脆性是天生短板。

成本高企:單條產線投資額高達11-12億元,初期高投入+低良率導致單位成本遠高於有機基板。規模化量產後成本有望下降20%以上,但短期內難以進入消費電子等成本敏感領域。

供應鏈短板:高端玻璃基板原料自給率不足30%,高純石英砂、無鹼鋁矽酸鹽玻璃等關鍵材料仍依賴海外供應。核心裝備國產化率不足20%,高精度雷射鑽孔機、PVD裝置、檢測裝置等仍依賴進口。全球專利集中在康寧、旭硝子等國際巨頭手中,智慧財產權風險不容忽視。

A股掘金:玻璃基板產業鏈,錢在那?

玻璃基板從0到1的產業浪潮,正在A股掀起一波又一波行情。今年以來,玻璃基板類股(BK1175)累計漲幅已超69%,多家公司股價翻倍。

但類股大漲不等於閉眼買。產業鏈各環節的技術壁壘、量產進度、業績兌現節奏差異極大。拆開來看,才能找到真正的機會。

📊 產業鏈全景:四大賽道

玻璃基板產業鏈可以拆解為四大環節,每個環節的技術門檻和投資邏輯截然不同:

🔹 賽道一:玻璃基板製造及加工——產業鏈的"賣水人"

這是離材料最近的一環,也是壁壘最高的一環。誰能做出符合半導體級要求的玻璃基板,誰就掌握了產業鏈的咽喉。

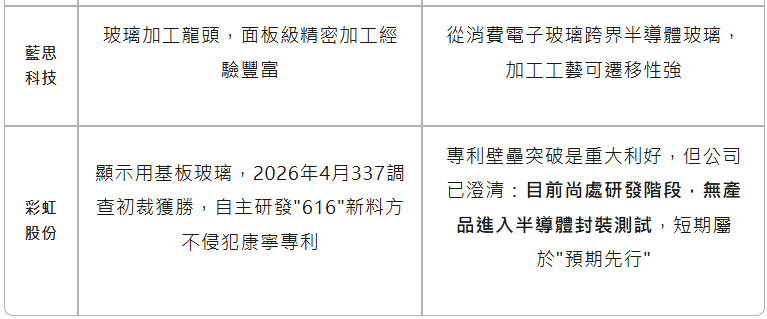

關鍵判斷:沃格光電是當前A股最接近量產落地的標的;京東方長線邏輯最強但短期不貢獻業績;彩虹股份專利突破有價值但需警惕預期搶跑。

🔹 賽道二:核心工藝裝置——TGV量產的"鏟子"

TGV工藝的核心環節是雷射鑽孔——在玻璃上打微米級通孔,精度要求極高。裝置廠商是產業鏈的"賣鏟人",不管誰最終跑出來,都得買裝置。

關鍵判斷:帝爾雷射是裝置端確定性最強的標的——TGV量產越快,它越受益,且客戶復購已驗證技術實力。德龍雷射彈性大但需看訂單兌現。

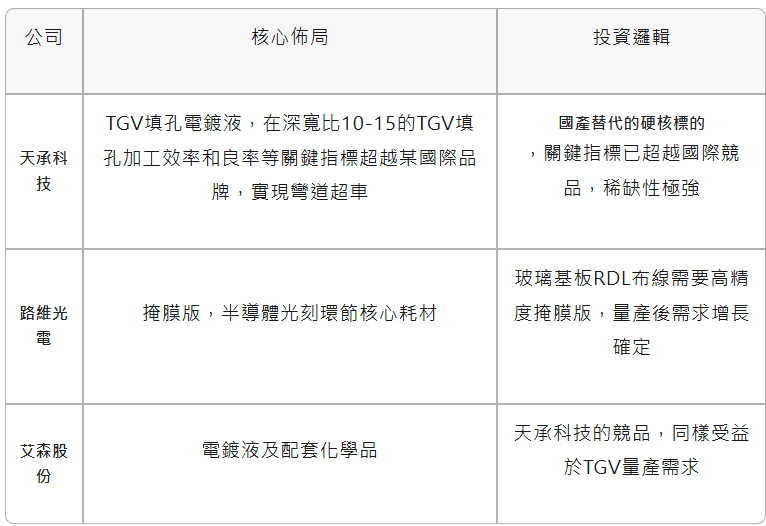

🔹 賽道三:材料及耗材——TGV工藝的"消耗品"

TGV工藝中的通孔金屬化填充,需要電鍍液、光刻膠、掩膜版等耗材,這些是持續消耗品,量產後需求穩定。

關鍵判斷:天承科技在TGV填孔電鍍液領域的技術突破具有里程碑意義——關鍵指標超越國際品牌,這在半導體材料領域極為罕見。

🔹 賽道四:封裝整合——產業鏈的"最後一公里"

玻璃基板最終要進入封測環節,封測廠商是連接材料和終端的橋樑。

關鍵判斷:封測環節是量產後確定性最高的受益方向,但當前處於"儲備階段",業績兌現需要等待2027-2028年的量產拐點。

⚠️ 投資提醒:預期搶跑之下,保持清醒

業內專家提醒,當前玻璃基板概念股大幅上漲,本質是**"國產替代剛需+AI產業驅動+資金輪動"**共同催生的行情。但幾個現實必須正視:

量產仍在早期

- 多數公司處於技術驗證/試驗線階段,2-3年內難以對業績產生重大影響

- 部分公司屬於"概念沾邊"

- 被列入概念股≠真正受益,需區分真龍頭和蹭熱點

- 估值已超前於產業進度

- 部分概念股股價漲幅已遠超基本面支撐,非理性炒作特徵突出

- 三大風險需警惕

- AI落地不及預期、TGV技術迭代不及預期、國產化進展不及預期

一句話:方向對了,但節奏很重要。關注有明確技術佈局和產能儲備的真龍頭,遠離蹭熱點的偽概念股。

一塊玻璃的未來

從窗戶到晶片,玻璃的角色正在被徹底改寫。

2026年,玻璃基板商業化元年的開啟,標誌著半導體封裝材料領域進入了全新的發展階段。國際巨頭的競速佈局與國內產業鏈的加速突破,共同推動這項技術從驗證走向落地。

AI算力需求爆發為玻璃基板提供了強勁的增長動力,而面板巨頭跨界半導體封裝,標誌著中國半導體材料產業鏈正迎來新一輪的價值重估。

儘管當前仍面臨良率、成本、供應鏈等多重挑戰,但隨著工藝最佳化、規模效應顯現與國產替代加速,玻璃基板有望在未來3-5年內逐步替代傳統有機基板,成為後摩爾時代支撐高性能晶片發展的核心材料。

在後摩爾時代,誰掌握了玻璃,誰就掌握了晶片封裝的下一個十年。 (招財喵復盤)