作者:momo,ChainCatcher

賣美股竟成了加密CEX的頭等大事。

一方面,美股的溢出需求實在太過誘人。過去幾年,美股持續高熱,非美地區的投資者,對英偉達以及即將IPO的SpaceX、OpenAI等明星資產需求高漲。傳統券商受制於監管的不確定性與合規成本,難以高效承接這部分全球投資者流量。不過,隨著SEC批准納斯達克開展代幣化股票交易試點,華爾街進行代幣化實驗,讓加密CEX入局美股也有了可能。

但另一方面,這股熱潮也暴露出加密CEX自身的流量困境。美股越火,加密市場越冷,短期內難見扭轉局面的強催化劑。

然而,加密行業從來不是在順風期決定勝負,而總是在危機與轉折點完成洗牌。最壞的時代,往往也是加密CEX最好的時代。94 監管大出清成就了Binance的霸主地位,而今天,美股業務或許正在成為加密CEX新的分水嶺。

從近期加速美股佈局的路徑來看,主要有"直連傳統券商"與堅持"美股代幣化"的這兩種路徑,本文以Binance和Bitget為兩類路徑的代表,通過十幾個細分維度來對比兩者的相似和不同,並探討這次加密CEX的美股動作,是否能蠶食傳統券商的蛋糕?

一、為什麼加密 CEX 之前的美股產品不溫不火?

在正式對比之前,先簡單說一下,為什麼在去年大部分主流交易所佈局美股產品後,最近CEX們又集中提出了新的美股產品。

上一輪美股產品,大多是兩種形態:一種是差價合約,用戶交易的是股票漲跌,不真正觸碰底層股票;另一種是接入Ondo等RWA/代幣化發行平台,把美股敞口包裝成鏈上資產,再放進交易所入口裡。

這兩種方式解決了"有沒有"的問題,卻沒有完全解決"好不好用"的問題。

差價合約更像交易工具,適合短線押方向,但離真實股票資產還很遠;早期代幣化股票實際體驗下來,用戶也有很多痛點。

首先,對於底層是不是真的美股和美股流動性,是讓大家最顧慮的部分。此外還在體驗上有很多問題,Bitget CEO Gracy Chen在談到新一代美股代幣化產品時,就提到過上一輪產品中用戶反饋最集中的幾個痛點。比如下大單時滑點過大,交易體驗不像是在買藍籌股,反而更像在交易流動性不足的鏈上資產;分紅處理不夠順滑,例如底層股票分紅後,代幣側的同步感並不強;遇到拆股、合股等公司行動時,價格和持倉映射也容易讓用戶困惑。

另外就是資金利用率的問題,早期代幣化美股更多只是個"可交易資產",買完之後大多只能放在賬戶裡等漲跌,既很難作為保證金參與合約或統一賬戶,也很難接入理財、借貸等交易所生態;對加密用戶來說,這就削弱了代幣化本該具備的組合性和資本效率。

最近的CEX美股方案中,基本上就是圍繞這些痛點做改進。Binance和Bitget的新動作,正好代表了兩條不同路徑,前者更偏向直連券商和真實股票交易,後者則試圖通過Reality/rToken,把真實美股流動性、代幣化映射和交易所生態整合到一起。

我們接下來就從用戶存在痛點的幾個維度,對兩種方案的細節進行比較。

二、兩種美股新路徑:直連券商 VS 堅持代幣化

1. 產品底層:用戶買到的到底是什麼?

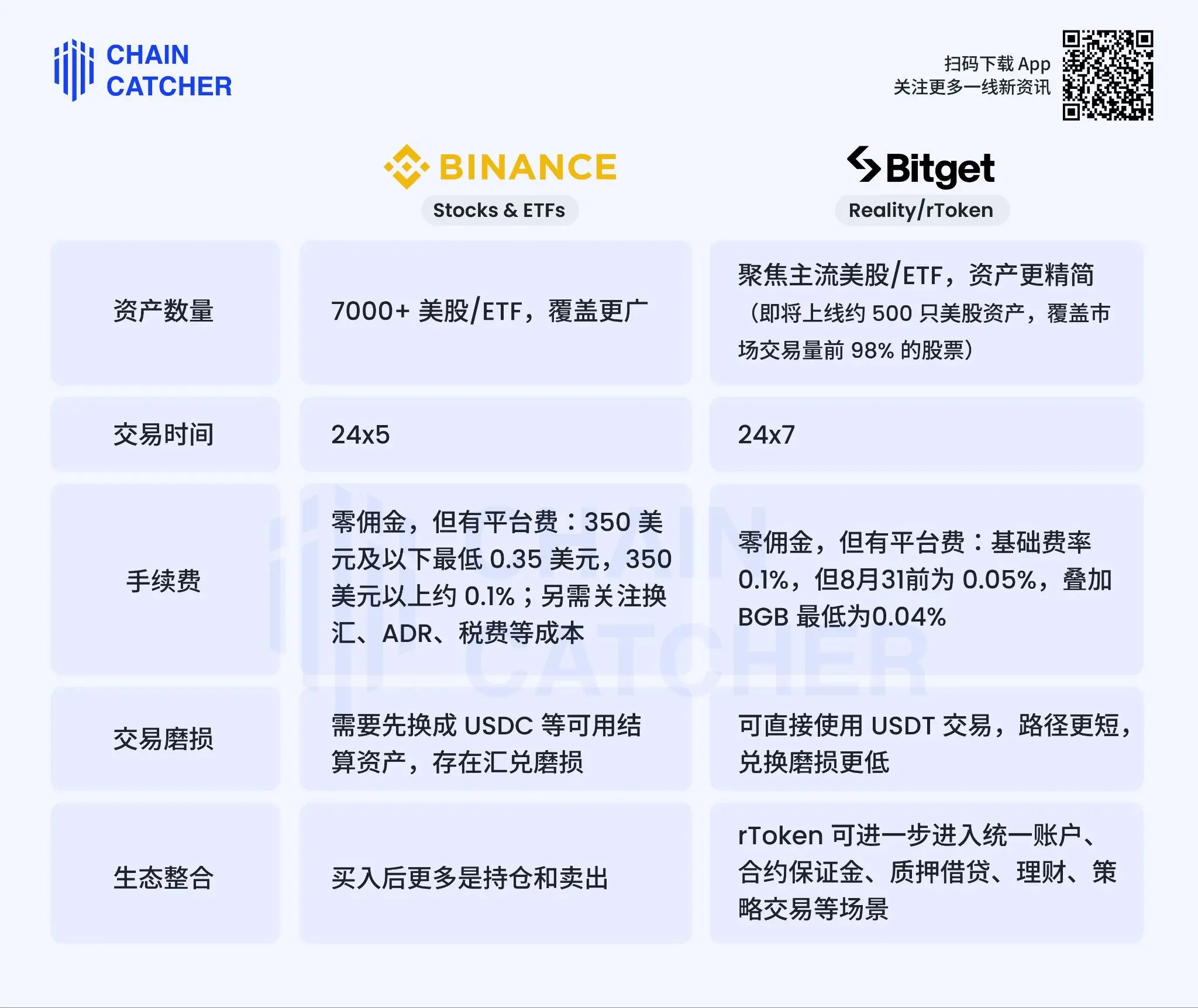

Binance和Bitget這次的產品都實現了直連接美股流動性這一根本問題,並都使用了底層托管商Alpaca來實現。Alpaca是一家合規的美股券商基礎設施,目前Ondo Finance、Dinari、xStocks等其他代幣化核心玩家的底層同樣由其提供支持。

具體來說,Binance走"券商入口"路線,美股業務由介紹經紀商Nest Trading承接訂單,後端接入Alpaca負責執行、清算、托管。

而Bitget走"代幣化"路線,用戶持有rToken,但訂單通過Reality的鏈上櫃台直連美股市場成交,底層股票由Alpaca托管,rToken作為1:1鏈上憑證。所以rToken的價格和深度不是平台內部撮合,而是連接到真實美股流動性。

但是rToken畢竟不是用戶直接持有傳統券商賬戶裡的股票,它代幣化憑證的安全保障又來自哪裡?目前Bitget的官方回答是,通過持牌經紀商托管、資產獨立隔離以及實時儲備金證明,構成了三層保障。

CRS方面,Bitget的rToken當前不涉及傳統券商賬戶層面的CRS;Binance路徑更接近券商,後續可能受監管影響。

總結來說,兩者都解決了"是否真實美股資產"的問題,Binance更像券商入口,Bitget則把真實資產代幣化放進鏈上生態,強調鏈上屬性和資金效率。

2. 資產權益:除了漲跌,還享有什麼?

對用戶來說,買美股不只是買價格漲跌,還涉及股息、股息稅、拆股、合股、併購、退市、投票權等一系列權益和公司行動。越接近真實股票,這些細節越不能含糊。

從公開信息看,Binance和Bitget這一輪方案,都不再只是讓用戶交易一個美股價格符號,而是都在補齊真實美股相關的基礎經濟權益。

股息分紅、股息稅、拆股、合股等公司行動,本質上都依賴Alpaca這類底層券商基礎設施處理。因此,在這些基礎權益上,兩者的方向是接近的,只要底層美股發生分紅或公司行動,平台都需要把相應結果同步到用戶賬戶中。

不同之處只是兌現方式不同,Binance更像反映到美股賬戶裡,Bitget則通過Reality/rToken映射到代幣側,股票股息以代幣形式1:1實時發放至賬戶,現金股息自動折算為USDT直入賬戶。

投票權也不是主要差異。無論是券商入口模式,還是rToken模式,在非美用戶、碎片化持倉和平台代持結構下,用戶通常都不直接享有上市公司股東投票權,投票權也不是這類產品的核心賣點。

Bitget通過代幣化方式做的好處在於,一些股票權益,直連券商的方式能做到,Bitget也都能實現,它還進一步實現,讓股票權益進入CEX後,變成更高效的流轉資產。

3. 交易體驗與資金效率

再看整體交易體驗和資產效率。

資產數量上,Binance覆蓋更廣;Bitget聚焦主流,即將上線覆500支占市場交易量前98%的美股,強調精選與流動性覆蓋。

交易時間上,Binance整體接近傳統美股節奏;Bitget通過代幣化可以實現7x24小時交易,更符合加密用戶習慣。

那有人會問,美股閉市後流動性從哪來?Bitget CEO在推特上的回應稱由第三方做市商提供,做市商持有現貨庫存承接買賣需求。這意味著非美股時段流動性並非無限,週末或極端行情下單邊買入可能推高價格,導致週一開市時出現較大幅度波動。

費用方面,Bitget費用目前來看相對更低,同樣零佣金,但有平台費,基礎費率為0.1%,但8月31日前為0.05%,疊加BGB最低為0.04%,對高頻用戶來說更友好。

交易磨損上,Binance用USDC等結算時,用戶若持有USDT需額外兌換;Bitget直接使用USDT,路徑更短。

生態整合差異最明顯。Binance這次的美股產品未與生態深度打通,Bitget的rToken則可以進入統一賬戶體系,可作合約保證金、質押借貸等,提高資金效率,目前已支持英偉達、美光等15只股票代幣用作合約保證金。

最後我們來總結一下兩種路徑的優劣。

Binance直連券商模式的最大優勢,是用戶更接近傳統美股交易,因為底層是真實美股,流動性來自真實美股市場,資產覆蓋也更廣,對於沒有加密交易經驗的用戶,信任感也更強。但問題也在於做的比較簡單,用戶資金效率沒有發揮出來。

Bitget的代幣化模式的優勢在於,實現了直連券商的核心優勢,即流動性和股息分紅,並在這個基礎上,Bitget又提高了資金效率,讓用戶可以7x24交易,代幣化股票資產可以用作合約保證金和更多交易場景,同時費率更低。但對於部分更謹慎的用戶而言,直接持股票可能比代幣更有安全感。不過預計隨著Bitget提供的這類代幣化美股體驗打磨的越來越好,用戶的顧慮會慢慢減淡。

三、加密交易所,能蠶食傳統券商的蛋糕嗎?

美股交易從來都不是加密CEX之間的競爭,長期看,加密CEX還是得面對券商們的競爭。

1. 加密 CEX 賣美股,優勢和挑戰都很具體

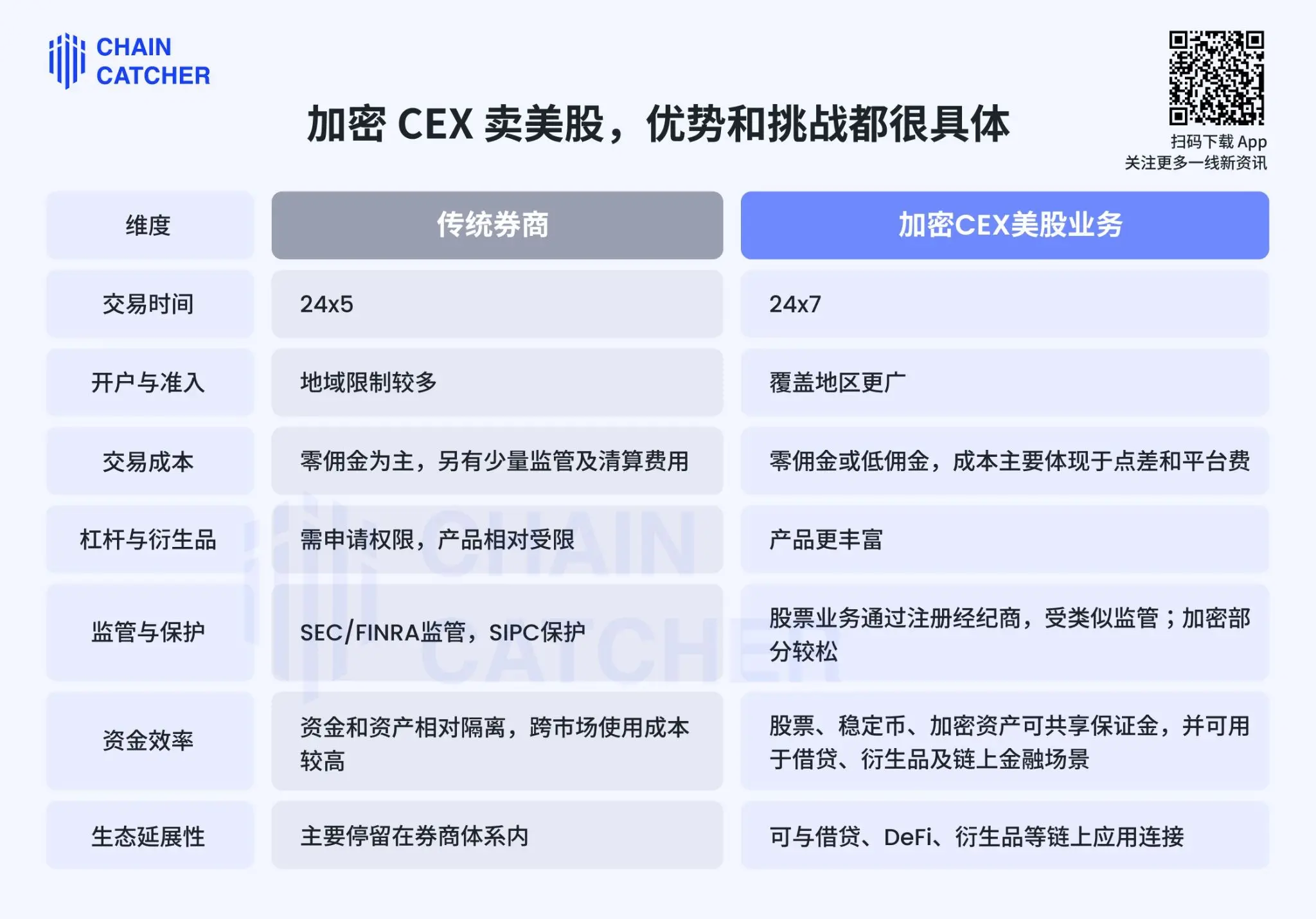

從幾個關鍵維度來看,加密CEX相比傳統券商的優勢在於這些方面:即交易時間上,加密CEX能通過代幣化能做到24/7,更符合投資者的交易需求。開戶和準入方面上,傳統券商地域限制較多,而加密CEX覆蓋範圍更廣。

但最核心的優勢在於資金效率和生態延展性。傳統券商賬戶下,股票資金與其他資產相對隔離,跨市場使用成本較高;加密CEX則允許股票、穩定幣、加密資產共享保證金,並可用於借貸、衍生品及鏈上金融場景。這或許就是為什麼Bitget堅持走代幣化路徑,把美股搬上鏈,讓美股變成7x24小時可交易、可抵押、可復用的資產,是目前最能區別於傳統券商核心競爭力。

當然挑戰也很具體。越接近真實股票市場,用戶對CEX的要求就越接近傳統金融產品。平台必須證明底層股票真實存在、托管和儲備透明,還要處理好分紅、拆股、稅務、流動性等細節。尤其是代幣化產品,在非交易時段或極端行情下,價格是否穩定、流動性是否夠用,會直接決定用戶信任。

2. 終局可能不是誰替代誰,而是都走向全景交易所

目前來看,更大的趨勢是,傳統金融和加密金融正在相向而行。

一邊,加密CEX不再只滿足於幣幣交易。Binance已經直連券商做美股,Bitget則明確戰略為Universal Exchange(UEX,全景交易所),目標是把股票、黃金、外匯、加密資產放進同一個賬戶。另一邊,傳統平台也在擁抱代幣化,Robinhood等券商已經推出了股票代幣,NYSE也在推進24/7代幣化股票交易。

這說明,美股代幣化不只是產品競爭,而是金融賬戶形態的變化。未來券商賬戶、加密賬戶、銀行賬戶的邊界將越來越模糊。

短期看,CEX能否蠶食傳統券商的蛋糕取決於產品體驗和合規邊界;長期看,真正的競爭是誰先成為更高效率的多資產金融平台。

這也是加密CEX的美股戰略最值得關注的地方,正如Bitget CEO Gracy所言,這不是簡單增加一個交易品類,而是通過區塊鏈技術讓傳統資產融入加密生態,更是加密CEX站上更大的金融平台,開始與傳統機構角逐全球主流資產的定價權。