三星電子將於7月7日周二發佈第二季度初步財報。市場預期其Q2營業利潤將同比暴漲約18倍,再創歷史新高。SK海力士將於7月10日周五在納斯達克上市ADR。三星電子二季度營業利潤一致預期高達84.6兆韓元,若達標將超越輝達刷新全球科技企業單季利潤歷史紀錄;管理層更罕見主動背書,稱“今年利潤將超過40年累計總和”。

一、綜述

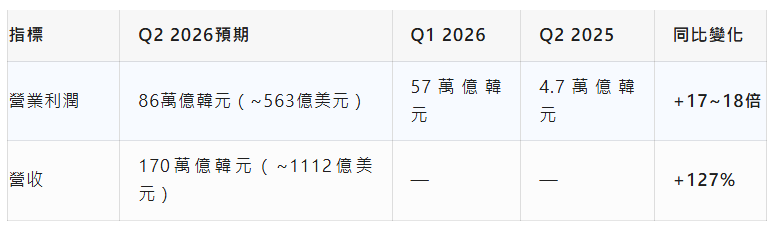

1. 財報預期:單季利潤有望超越輝達

三星電子將於7月7日(周二) 發佈第二季度初步財報。根據倫敦證券交易所集團(LSEG)SmartEstimate模型綜合30家機構分析師預測,三星Q2營業利潤預計約為86兆韓元(約563億美元)。部分韓國券商更為樂觀,KB證券預計高達90兆韓元(約589億美元),營業利潤率高達51%。

若業績達到該水平,將超越輝達今年一季度營業利潤535.36億美元,創下全球科技企業單季營業利潤有史以來最高紀錄。

這將是三星連續第三個季度創下營業利潤歷史紀錄。

2. 高管"一年頂40年"——罕見主動背書

在財報發佈前,三星電子管理層罕見地主動傳遞了明確的正面預期。

據韓媒《中央日報》消息,三星電子半導體(DS)部門經營戰略總括社長Kim Yong-kwan於7月3日的內部全員大會上表示,公司2026年全年營業利潤將符合市場一致預期——券商普遍預測約300兆韓元(約2000億美元)。

Kim Yong-kwan在會上直言:"今年一年的利潤,將超過我們開展半導體業務40年來的累計利潤總和。"

這是三星電子管理層在正式財報發佈前極為罕見的主動背書,顯示公司對全年業績走勢具備較高把握。他同時強調公司強勁的自由現金流(FCF),並表示每年已投入逾40兆韓元,未來將進一步擴大投資規模。

此外,三星會長李在鎔於6月29日公佈集團本土總投資2655兆韓元(約合人民幣11.65兆元),其中超2000兆韓元投向平澤、龍仁半導體叢集。這一投資規模與高管的樂觀表態形成呼應。

二、業績暴增的驅動力

1. 價格飆升:DRAM與NAND全線暴漲

記憶體價格的漲幅是這份財報最直接的支撐。

花旗研究披露,Q2 DRAM和NAND平均售價分別環比上漲44%和53%。KB證券給出了更高的估算,認為兩者環比漲幅可能分別達到60%,且6月份客戶記憶體需求滿足率僅為50%左右,供應短缺日益加劇。

更值得關注的是,三星正與客戶談判,計畫將2026年Q3通用DRAM平均售價再提高20%。若最終落地,這將是三星連續第三個季度大幅上調DRAM價格——此前Q1漲幅約90%,Q2漲幅50%至60%,上半年累計漲幅已超過2倍。三星在Q3價格談判中展現了極為強硬的態度。

2. 需求結構升級:Agentic AI帶來全品類共振

本輪儲存漲價與此前不同,實現了全品類共振。

與早期AI應用主要聚焦於大模型訓練不同,智能體AI(Agentic AI) 系統執行更複雜的多步驟任務,需要伺服器處理器配備更多記憶體,並需要更大儲存容量在推理過程中保留和檢索資料。這意味著每一個AI推理請求對記憶體的消耗,遠超此前市場的預期。

AI推理基礎設施的需求擴張速度,長期超越三星、SK海力士、美光等全球儲存廠商的產能投放節奏,供需失衡格局至少將延續至2027年全年。

3. 盈利結構根本性傾斜

三星的盈利結構在這一輪周期中發生了根本性傾斜。一季度57.2兆韓元的營業利潤中,負責晶片業務的DS部門貢獻了53.7兆韓元,佔比約94%,同比增長約48倍。晶片業務的營業利潤率超過70%,這一水平高於輝達和台積電同期的利潤率。相比之下,手機和家電業務的利潤同比萎縮近40%,幾乎可以忽略。

三、風險因素:"冰與火"的交織

1. 獎金撥備:壓制盈利的隱形變數

5月下旬,三星與工會達成協議以避免大規模罷工,規定將半導體部門10.5%的營業利潤用於向晶片部門員工發放特別獎金。

據部分分析師估算,累計獎金撥備可能超過40兆韓元。Korea Investment & Securities已將Q1和Q2合計18兆韓元的薪酬費用計入本季業績,全年費用總計47兆韓元。

如果三星選擇在Q2集中確認這筆撥備,實際公佈的營業利潤可能低於市場共識;若不計入這筆一次性支出,三星的營業利潤本可首次突破100兆韓元。

但機構指出,"這一盈利預期的調整僅僅是薪酬費用會計確認的前置,與基本面或記憶體行業前景無關" 。

2. 蘋果漲價:需求彈性的警示訊號

記憶體價格上漲的另一面,是下遊客戶的成本壓力開始顯現——這正是市場對記憶體行業持續景氣度產生質疑的起點。

6月25日,蘋果公司宣佈上調Mac和iPad全線產品價格,理由正是記憶體成本上漲。消息一出,包括SK海力士和三星在內的晶片股隨即大跌。

市場的邏輯是:如果記憶體價格漲到連蘋果都不得不向消費者轉嫁成本,那麼需求彈性的天花板已經觸手可及。一旦終端消費者對漲價產生牴觸,科技公司的記憶體採購意願可能隨之收縮。

據報導,蘋果CEO庫克正親自遊說美國政府,希望獲准向長鑫儲存採購更廉價的記憶體。

3. 股價高位與市場波動

三星電子股價今年以來已累計上漲近159%,近一年累計漲超423%。三家公司(三星、SK海力士、美光)市值均已突破1兆美元。

但6月以來,晶片股多次出現大幅回呼。三星電子上周五個交易日一度跌近9%,創3月底以來最大單周跌幅。一項半導體指數20隻成分股的30天波動率已飆升至2020年以來最高位。

7月6日,韓國KOSPI指數下挫,三星電子從盤初漲超5%跳水翻綠。南方兩倍做多三星電子ETF同樣出現高開後跳水、午後轉漲、漲幅再度縮小的劇烈波動。

4. 更大的風險:科技巨頭的資本開支預期

對全球記憶體股的投資者而言,目前更關鍵的問題在於:"良好的盈利"能否直接轉化為股價上漲——這可能更大部分取決於各大科技巨頭的未來支出預期。

摩根大通等機構已表達了對大型科技公司AI投資回報的擔憂。Roundhill Financial首席執行長Dave Mazza表示:"三星業績恰逢市場同時質疑儲存晶片投資邏輯的供需兩端。如果業績接近市場預期,將有利於平息爭議,對三星有利。"

四、機構觀點與估值分析

1. 估值處於歷史低位

儘管股價大幅上漲,三星電子的估值反而處於歷史低位:

- 當前12個月遠期市盈率僅為5.7倍

- 彭博追蹤的目標價顯示未來12個月仍有52%上漲空間

- 以7月3日收盤價(30.95萬韓元)計算,部分機構目標價隱含61.6%上行空間

2. 機構密集上調目標價

3. HBM競爭力是中期焦點

Korea Investment & Securities明確指出,市場關注點將重新回到HBM競爭力上。該機構評估三星正擴大與Google的合作,同時基於HBM4和HBM4E向輝達擴大供貨,並確保平均售價(ASP)溢價。

該機構預計,從2027年開始,三星不僅在通用DRAM領域,在HBM營收和營業利潤方面也將排名第一。長期供應合同正在以與競爭對手類似或對三星更有利的條件陸續簽署,HBM市場份額的擴大和高於競爭對手的ASP將推動中長期盈利增長。

4. 野村證券:Q3價格繼續上漲

野村證券預計,受消費級儲存產品以及傳統和AI資料中心晶片需求增加的支撐,Q3商品級DRAM價格將繼續環比上漲24%,NAND價格將上漲25%。

五、總結和展望

總體評價

三星電子Q2財報是一份數字上近乎完美的成績單——86兆韓元的單季營業利潤不僅將超越輝達,更可能創下全球科技企業有史以來的單季盈利紀錄。高管"一年利潤頂40年"的罕見表態,進一步強化了市場對全年盈利持續性的信心。

從基本面看,Agentic AI驅動的需求結構升級、DRAM/NAND全品類漲價、供需失衡至少延續至2027年,構成了盈利持續高增的三大支柱。從估值面看,5.7倍的遠期市盈率處於歷史低位,多家機構密集上調目標價,隱含上行空間普遍在50%以上。

核心矛盾

當前三星投資邏輯的核心矛盾在於"極強的基本面"與"極高的市場預期"之間的張力:

- 86兆韓元的預期已部分定價,一旦實際數字略低於預期(因獎金撥備確認),可能引發短期拋售

- 蘋果漲價等訊號暗示需求彈性的天花板正在逼近,這是對"儲存超級周期"敘事最直接的挑戰

- 晶片股30天波動率已飆升至2020年以來最高,市場情緒高度脆弱

投資者需關注的關鍵點

- 7月7日初步財報:實際營業利潤是否達到86兆韓元共識、獎金撥備的具體確認方式——這是短期最核心的驗證點

- Q3價格談判落地情況:三星計畫再漲20%DRAM價格能否兌現,將決定下半年盈利軌跡

- 科技巨頭資本開支指引:蘋果、Google、微軟等大客戶的後續採購意願,是決定記憶體需求持續性的關鍵

- SK海力士7月10日納斯達克上市:儲存類股的聯動效應將進一步放大 (invest wallstreet)