美國11月消費者物價指數超預期降溫,放緩升息步調儼然已成市場共識,綜合彭博資訊等外電新聞援引十二月份美銀美林經理人調查報告顯示,經理人預期聯邦資金利率將在明年第二季來到高峰值5%,淨42%經理人預期短率將下滑、比例為2020/3來最高,淨10%經理人加碼債券、為自2009/4來首度淨加碼。

本月份經理人風險情緒改善,現金配置比重連續兩個月下滑至5.9%,淨90%經理人預期全球通膨將放緩、比例創紀錄來最高,預期美國消費者物價指數將在未來12個月降至4.2%。通膨降溫與預期升息步調放緩下,27%經理人看好政府債將是2023年表現最好的資產,其次為股票的25%、企業債24%、商品12%。相較於近十年的資產配置,經理人目前最看多債券、防禦性資產(健康醫療與民生消費)及現金。而就區域別而言,新興市場股票最獲經理人看好,最獲青睞的產業則是健康醫療、民生消費、能源及金融。

預期經濟將轉弱或陷入衰退的比例皆較前月調查時改善,其中主要是來自對中國成長前景的樂觀預期,淨75%經理人認為中國經濟在2023年將轉強、為2021/5來最樂觀看法,並且有淨74%經理人預期中國將在2023年底前全面解封。

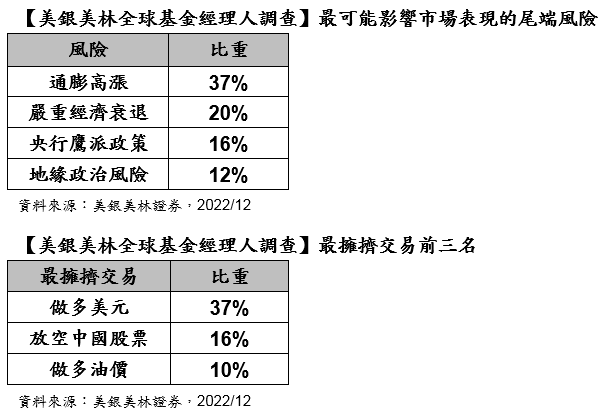

此外,淨51%經理人認為美元將貶值、為2006/5來最高,也因此有淨13%經理人加碼新興市場股票、為近九個月來首度淨加碼,也是2021/7來最大的加碼程度,也有淨21%經理人認為黃金已遭低估、為記錄來最高。就最擁擠交易而言,做多美元連續第六個月位居首位,放空中國股票與做多油價則仍居第二及第三。就尾端風險而言,高漲的通膨持續在近半年蟬連榜首,而對經濟衰退的擔憂則在本月躍升為第二大風險。

以上資料依據彭博資訊,十二月份美銀美林經理人調查於12/2~12/8進行,對管理8,150兆美元資產的319位經理人進行調查。

富蘭克林證券投顧表示,通膨降溫、放緩升息有望加上中國逐步鬆綁防疫限制,激勵全球股債市近期強勁反彈。展望2023年,隨著全球通膨高點已過,上半年主要央行升息循環可望接近尾聲,將率先開啟債市的多頭行情,而中國鬆綁防疫限制並提出對房地產企業的支持,預期將帶領中國經濟漸入佳境,伴隨美元可能觸頂回落,將營造新興市場的補漲行情。揮別不堪回首的2022年,近入2023年心態上審慎中仍可帶有希望,「債優於股」將成為年底至2023年第一季的投資主旋律,建議以採取靈活配置的美國價值平衡型基金為核心,因應景氣下行風險,建議投資人依照個人風險屬性增持適合的債券型基金,首選以美元計價全球複合債型基金,搭配精選新興當地公債的全球債券型基金。考量美歐經濟仍在下坡段,中國經濟有望隨防疫鬆綁而自谷底回升,股市宜採多元配置網羅輪動契機,包括防禦色彩的基礎建設及公用事業產業、精選高品質龍頭股的美國股利成長型股票基金,並透過長期定期定額策略參與生技及科技產業創新商機,積極者可留意中國及新興亞股的轉機行情。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克預期,2023年高品質債的潛在報酬機會將優於股票,樂觀情境下,隨著利率下滑與利差收窄,投資級債可望創造雙位數潛在報酬,而即便經濟基本面惡化,相較於其他資產也可望表現勝出。此外,對於目前的信用市場感到放心,不認為利差將會顯著擴大,特別是在目前這麼低的債券價格下,因此,相較於股票資產,認為可以選擇性增加在非投資級債的布局機會,在經濟衰退、市場波動加大時,信用債市表現多半優於股票資產。

富蘭克林坦伯頓精選收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人桑娜.德賽表示,隨著市場的預期利率朝高峰值靠近,開啟2023年債市的多頭行情,看好高品質的公債、企業債和抵押債的防禦表現。即使陷入衰退,投資級債發行人違約的風險極低,而經濟衰退期,美國公債將上漲可提供正報酬機會,並且可抵消潛在的利差擴大風險,現階段配置靠攏於投資級債以防禦經濟衰退風險,且短期內仍以低存續期債券、管控利率風險為上。

美盛基礎建設價值基金(本基金之配息來源可能為本金)經理人尼克.蘭利表示,2023年總體經濟存在眾多不確定,盈餘和成長的可預測性就顯得格外關鍵,看好基礎建設和公用事業類股表現將優於其他股票。看好公共政策(重視能源供應安全)及財政政策(推動低碳經濟轉型)將為基礎建設產業帶來長期順風,除了美國受監管公用事業之外,精選歐洲公用事業中側重替代能源或輸電網路者,以及已加速進行能源轉型者的北美能源基礎建設公司。

富蘭克林公用事業基金(本基金之配息來源可能為本金)經理人約翰.柯利表示,公用事業支出總體上相對不受景氣影響,需求平穩,預估2023年受管制公用事業獲利年增率約5%~7%,基本面穩健。而且,通膨削減法案中約3,800億美元資金用於再生能源支出為產業帶來了很大的確定性,將推動公用事業公司積極進行能源轉型,幾乎所有致力於將發電來源從碳排放燃料轉型至非碳排放燃料的公用事業公司均將從此法案中受惠。

(來源:富蘭克林)

註:以上提及之基金配置根據富蘭克林坦伯頓基金集團,截至2022年10月底

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

中國警語:境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過本基金淨資產價值之20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱。本基金進行配息前未先扣除行政管理相關費用。

增益配息型類股:股票型基金之配息來源為基金投資標的所配發之股票股利,因投資標的股利發放頻率及日期不一,造成基金每月收到之股票股利收入將不平均。若當期收到投資標的之股利收入大於預計配息率,則基金僅由股利收入發放配息。若當期收到投資標的之股利收入低於預計配息率,則投資經理人得利用前期保留之股利收入,於必要時,亦得自本金配息,使配息率穩定。投資經理人將定期審視投資標的股利率水準及基金績效而調整配息率,使基金配息率貼近股利率,避免配息過度侵蝕本金之情形。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站( http://www.Franklin.com.tw )查閱。

境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。

基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(http://www.fundclear.com.tw)下載,或逕向本公司網站(http://www.Franklin.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。