美國通膨持續降溫、官員鬆口支持緩升,芝商所Fed Watch工具顯示(1/18)預期聯準會在二月份升息一碼機率逼近九成五,三月份再升息一碼至5%之後即暫停升息的機率則逼近七成,綜合彭博資訊等外電新聞援引一月份美銀美林經理人調查報告顯示,經理人預期聯邦資金利率將在第二季來到高峰值5%,其中認為利率高峰可能達到5.25%或更高的經理人從上個月的44%大幅下滑至僅剩20%,預期未來12個月短率將下滑的比例為自2020/3來首度超越看升的比例。

本月份經理人風險情緒持續改善,現金配置比重連續第三個月下滑至5.3%,42%經理人預期未來12個月債券殖利率將下滑,比例連續第三個月高於看升,約2/3經理人預期美國十年公債殖利率在未來12個月將在3~4%區間波動震盪,平均約為3.58%,經理人於本月份維持對債券的淨加碼。

不過對全球獲利惡化的預期仍高,有淨33%經理人於本月份減碼股票、較上個月的淨22%進一步減碼,反觀對中國成長前景的樂觀期待則使經濟衰退預期自11月高峰的77%降至本月份的68%,有淨91%經理人認為中國經濟在2023年將轉強、為過去16年來最樂觀,主要原因為看好中國可望在2023年底前全面解封。淨39%經理人在本月份減碼美股、為2005/10來最大的減碼程度,經理人平均預期史坦普500指數將在年底來到3892點,其中37%預期將高於4000點、57%預期低於4000點。與此同時,經理人轉進新興股市、淨加碼新興市場股票達26%為2021/6來最高。而經理人對歐元區股票也轉為樂觀,自上個月的淨減碼10%轉為淨加碼4%,為2022/2來首度淨加碼,對日本與英國股市的減碼程度也有改善,分別為5%與15%的淨減碼。就產業別而言,經理人主要淨加碼醫療(33%)、民生消費(15%)、銀行(10%)、能源(7%)、工業(4%)及原物料(2%)。

隨著升息預期趨緩、美元也跟著走弱,有淨65%經理人認為美元仍遭高估,淨38%認為歐元遭低估、較上個月增加6個百分點,淨42%經理人看升日圓、比例為2007/1來最高。

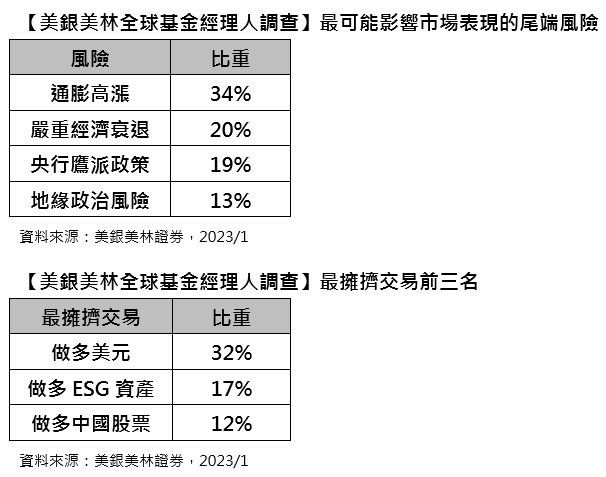

就最擁擠交易而言,做多美元連續第七個月位居首位,做多ESG資產與中國股票則位居第二及第三。就尾端風險而言,高漲的通膨持續七個月蟬連榜首,對經濟衰退的擔憂與央行鷹派政策則分居第二及第三大風險。

以上資料依據彭博資訊,一月份美銀美林經理人調查於1/6~1/12進行,對管理7,720億美元資產的286位經理人進行調查。

富蘭克林證券投顧表示,通膨持續降溫、放緩升息的可能性進一步提高,加上中國持續解封,激勵全球股債市迎來開年來的強勁表現,國際貨幣基金會總裁近日即樂觀看好美國經濟可望軟著陸,即便進入技術性衰退、程度也將是輕微的,而全球經濟成長則可望從今年稍晚開始反彈、明年加速擴張,中國若持續放寬防疫管控且俄烏戰爭並未惡化,全球經濟將可避免步入衰退。富蘭克林證券投顧認為,展望2023年,升息循環接近尾聲將開啟債市多頭行情,而中國經濟持續解封輔以政策支持預期將帶領中國經濟漸入佳境,伴隨美元可能觸頂回落,將帶動新興市場漲升契機,不過建議投資人樂觀中仍應保有風險意識,採取股債多元配置策略,迎接金兔年紅包行情,核心配置以採取靈活配置的美國平衡型基金為核心,防禦配置增持高評級精選收益複合債、美國政府債或全球債券型基金,股票配置三路並進,建議第一季靠攏基礎建設、公用事業產業及美國股利成長型股票基金,並透過長期定期定額策略參與生技及科技產業創新商機,積極者則可留意新興亞股的投資機會。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克預期,美國通膨壓力已顯現緩解跡象,相信這正為聯準會轉向停止升息鋪平道路,而即便美國經濟很可能於今年陷入衰退程度也將溫和,因為美國就業市場仍然非常強韌,在債券殖利率已顯著攀升至極具吸引力的水準下,看好2023年債優於股的資產配置策略。過去一年市場風險增溫,基金快速將股權部位自高於七成減碼至五成以下,債券比重現已高於五成,預期將朝股四債六的比重配置,保持彈性靈活的操作策略有效降低了投資組合的波動風險、並進一步掌握潛在的獲利與收益機會。

富蘭克林坦伯頓精選收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人桑娜.德賽表示,2023年景氣走緩或甚至可能衰退情境,最看好高品質的公債、企業債和抵押債的防禦表現,至於非投資級債則須留意企業債息成本驟升、經濟衰退機率上升不利經營的衝擊,所幸美國企業的財務體質已較過去危機時期紮實,藉由精選標的仍能找到相當好的投資機會,至於新興市場債則可藉由分散和嚴選債券的策略,適度分享這塊跌深市場的反彈機會。

美盛基礎建設價值基金(本基金之配息來源可能為本金)經理人尼克.蘭利表示,現階段看到的投資機會遠勝於過往,為了達到2050年淨零排放的目標,未來三十年每年的電力產業投資將介於8,000億美元(保守估計)至2.5兆美元(樂觀估計),這還不包含提升能源效率、降低能源強度等投資,基礎建設產業將優先受惠。儘管預期市場波動仍大,但這對主動式管理者來說是好消息,就像2020年三月新冠疫情時,市場非理性下跌提供危機入市的機會。

註:以上提及之基金配置根據富蘭克林坦伯頓基金集團,截至2022年12月底。

本文不代表對任一個股的買賣建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

中國警語:境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過本基金淨資產價值之20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱。本基金進行配息前未先扣除行政管理相關費用。

增益配息型類股:股票型基金之配息來源為基金投資標的所配發之股票股利,因投資標的股利發放頻率及日期不一,造成基金每月收到之股票股利收入將不平均。若當期收到投資標的之股利收入大於預計配息率,則基金僅由股利收入發放配息。若當期收到投資標的之股利收入低於預計配息率,則投資經理人得利用前期保留之股利收入,於必要時,亦得自本金配息,使配息率穩定。投資經理人將定期審視投資標的股利率水準及基金績效而調整配息率,使基金配息率貼近股利率,避免配息過度侵蝕本金之情形。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站( http://www.Franklin.com.tw )查閱。境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。

基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(http://www.fundclear.com.tw)下載,或逕向本公司網站(http://www.Franklin.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

主管機關核准之營業執照字號:101年金管投顧新字第025號 台北市忠孝東路四段87號8樓 電話:﹝02﹞2781-0088 傳真:﹝02﹞2781-7788 http://www.Franklin.com.tw