由於監管要求、財務報告和市場動態等各種原因,歐洲銀行往往需要在每個季度末借入美元,因此面臨著潛在的資金壓力。 由於瑞士信貸面臨挑戰,在 03/31 和 04/03 之間的季度末通過 USDCHF 外匯掉期市場觀察隱含的年化美元融資成本至關重要,以便在未來幾週內獲得資金壓力的良好指示。

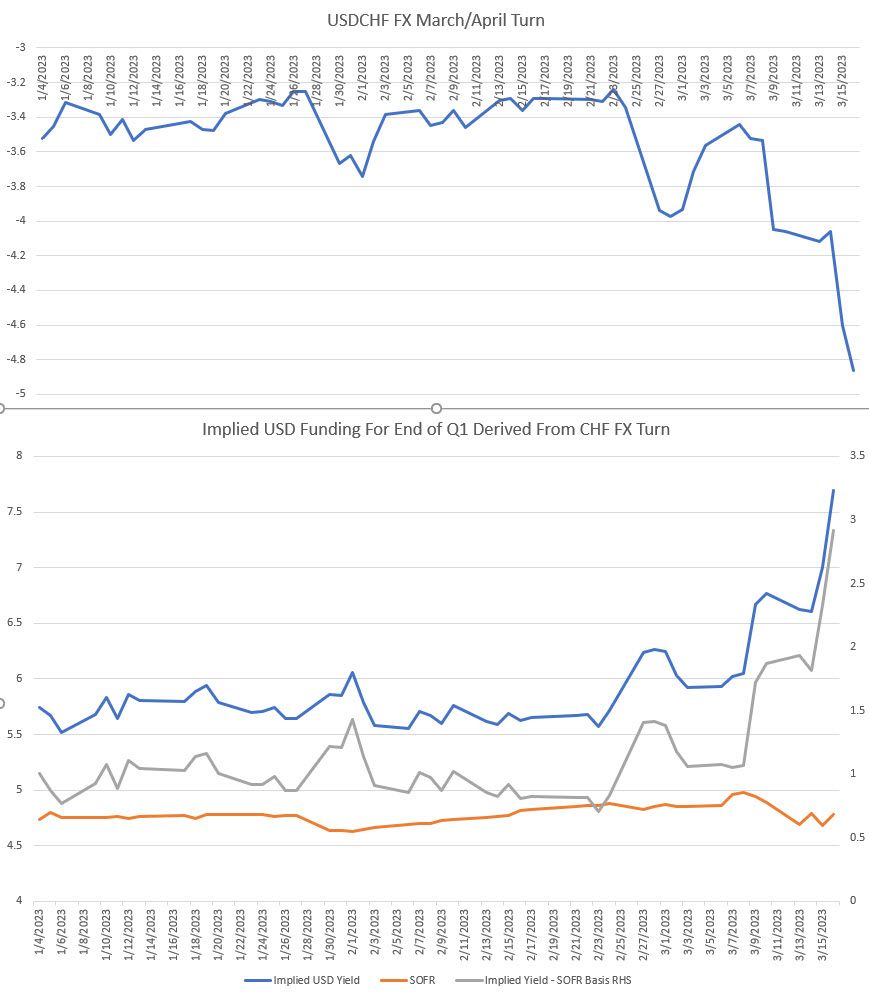

在外匯掉期市場,像瑞士信貸這樣的瑞士銀行可以通過賣出瑞士法郎和買入美元來有效地借入美元,然後在外匯掉期交易中逆轉交易前三天。 市場圖表的頂部面板顯示,最近幾天外匯掉期價格大幅波動,市場流動性枯竭,表明金融市場存在潛在壓力。

圖表的底部顯示,那幾天的隱含年化融資成本已增加到略低於 8%,比現金 SOFR 利率高出約 3%。 融資成本的增加令人擔憂,因為它可能表明金融市場的壓力越來越大。

外匯掉期市場的潛在壓力可能由多種因素造成,包括對某些歐洲銀行財務狀況的擔憂、監管變化或市場流動性不足。 瑞士最大的銀行之一瑞士信貸最近面臨的挑戰也可能加劇這種壓力。

季度末融資成本的增加對投資者和金融機構來說是一個警告信號。 更高的融資成本可能會影響銀行的盈利能力,並增加消費者和企業的借貸成本,從而可能減緩經濟增長。

總體而言,美元兌瑞郎外匯掉期市場的情況值得關注,因為它可能表明歐洲銀行體系存在潛在的資金壓力。 投資者和金融機構應在季度末密切關注美元兌瑞郎外匯掉期市場的隱含年化美元融資成本,以隨時了解情況並做出明智的投資決策。