最牛的公司,賺錢卻這麼難

中國船舶(600150.SH)為中國規模最大、技術最先進、產品結構最齊全的造船旗艦上市公司,旗下擁有江南造船、外高橋造船、中船澄西、廣船國際四大船廠。

1998年上市的中國船舶(原滬東重機),2007年10月股價達300元(不復權),超過同期的茅台(199元)。隨後26年,中國船舶股價震盪下跌,與茅台的差距越來越大。

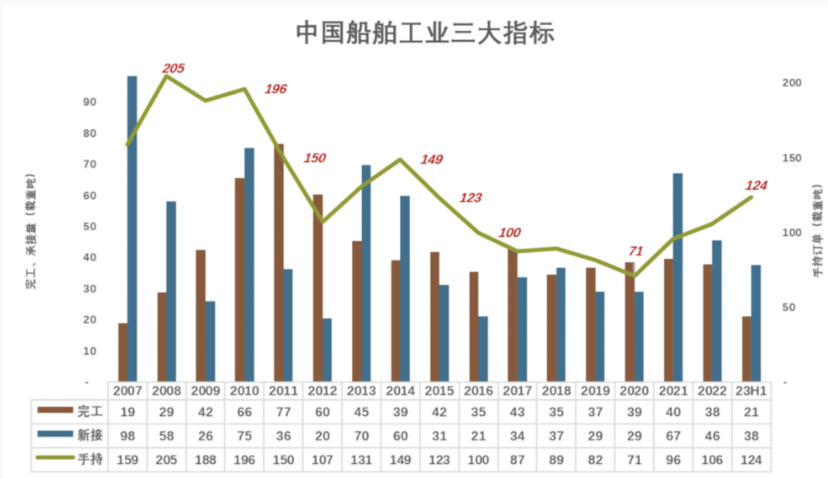

2007年中國船舶股價超過茅台的背景是中國造船行業訂單大爆發:新接訂單9845萬載重噸。2007~2009年,三年接單1.8億噸。

2010年開始,中國造船行業迎來完工交付高峰:2010年交付6560萬噸、2011年交付7665萬噸、2012年交付6021萬噸。三年完工交付2億噸。

2010年、2013年新接訂單分別達到7523萬噸、6984萬噸。但後續若干年沒有出現明顯的完工交付高峰。

2021年,中國造船業承接新船訂單達6707萬載重噸。根據通常的建造週期,2023年將進入交付高峰。2023年1~5月,中國船舶出口金額608.5億、同比增長30.4%。

根據業績預告,2023年H1中國船舶歸母淨利潤5~6億,同比增加155%~206%。下半年大概率有更多業績被釋放出來。

中國船舶是一家好公司,但未必是好的長期投資標的,因為賺錢太難。

重組未能“去病根兒”

1)中外軍工企業毛利潤率都不高

1999年7月1日,中國船舶工業總公司分拆為“中國船舶”和“中船重工”兩大集團;2019年,時隔20年,“中國船舶”和“中船重工”聯合重組為中國船舶集團有限公司。

重組前中國船舶下轄三家子公司:外高橋造船、中船澄西、滬東重機,通過重組增加了江南造船、廣船國際兩家子公司。

- 江南造船

江南造船前身是1865年創建的“江南製造總局”,是中國歷史最為悠久的軍工造船企業。

除軍艦外,江南造船還能製造大型集裝箱船、超級液化氣船等民用船舶。

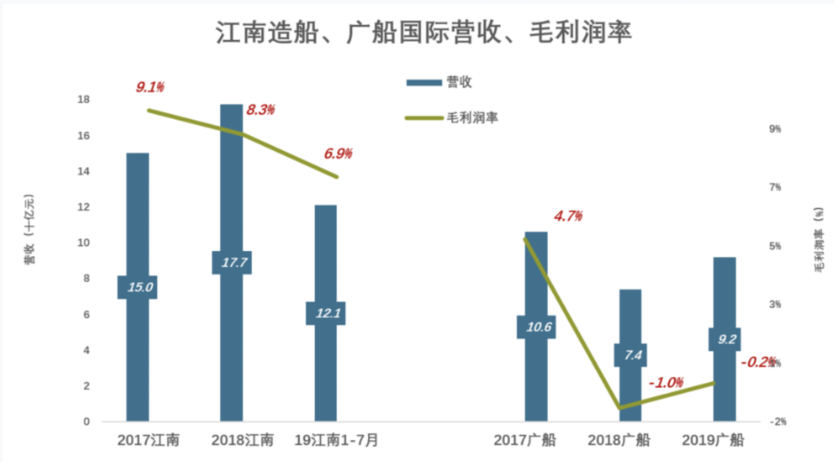

2018年營收177億,毛利潤率8.3%;2019年前7個月營收121億,毛利潤率6.9%,淨利潤12.1億,但資產處置、公允值變動、資產減值帶來的非經常性損益高達15.7億。

- 廣船國際

廣船國際產品涵蓋軍艦、超大油輪、散貨船。2018年營收74億、毛利潤率-1%;2019年營收92億、毛利潤率-0.2%。

江南造船、廣船國際的實力毋庸置疑,但毛利潤率並不高。因為軍工企業不具備賺取高額利潤的正當性。茅台毛利潤率95%沒問題,軍艦、戰鬥機毛利潤率高了無法向納稅人交待。

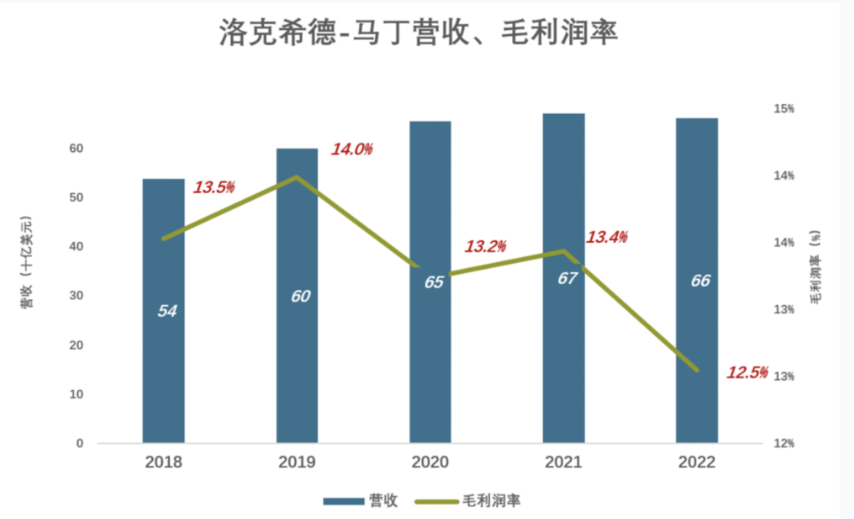

洛克希德-馬丁是純正的軍工股,毛利潤率不超過15%。2022年營收660億美元,淨利潤57億美元,淨利潤率8.7%。

軍用、民用飛機都生產的波音更慘,2022年毛利潤率僅5.2%。

2)重組的短期效果

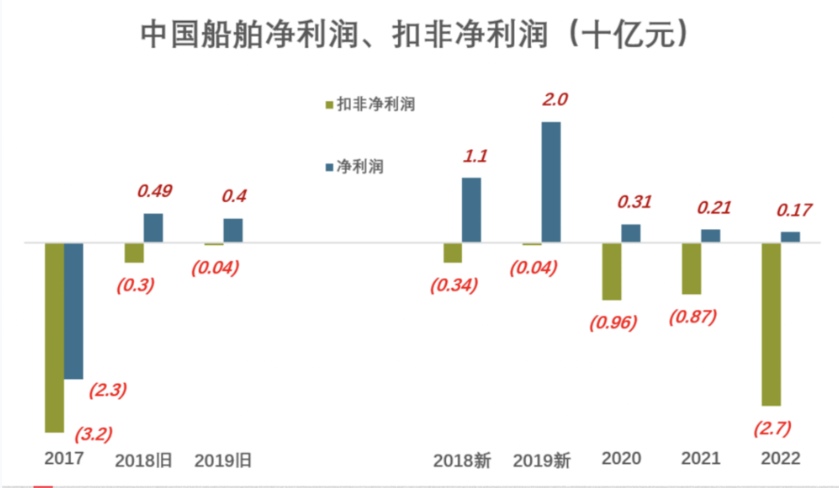

重組前,中國船舶已經摘掉了“ST”帽子。但扣除變賣資產等非經常性收益後仍然虧損。2018年、2019扣非淨利潤分別為負3.4億、負4228萬元。

重組後發布的2020年財報,對2018年、2019年進行回溯。2018年(新)淨利潤達到11億、2019年(新)淨利潤20億。較2018年(舊)、2019年(舊)的提升幅度分別為121%、407%。

倒不是江南造船、廣船國際盈利能力有多強,江南造船2018年及2019年前7個月,資產處置收益達28.2億。

重組後,情況仍不容樂觀:淨利潤逐年下滑,扣非淨虧損有放大趨勢——2020年淨利潤3.06億、2021年降到2.13億、2022年1.72億;2020年扣非淨利潤負9.64億、2021年負8.74億、2022年負27.48億。

重組未能去掉造成中國船舶虧損的“病根兒”。

造船難“賺大錢”

中國船舶營收按產品分為三大類:船舶造修及海洋工程、動力裝備、機電設備。2022年,造船/海洋工程收入佔比84%。

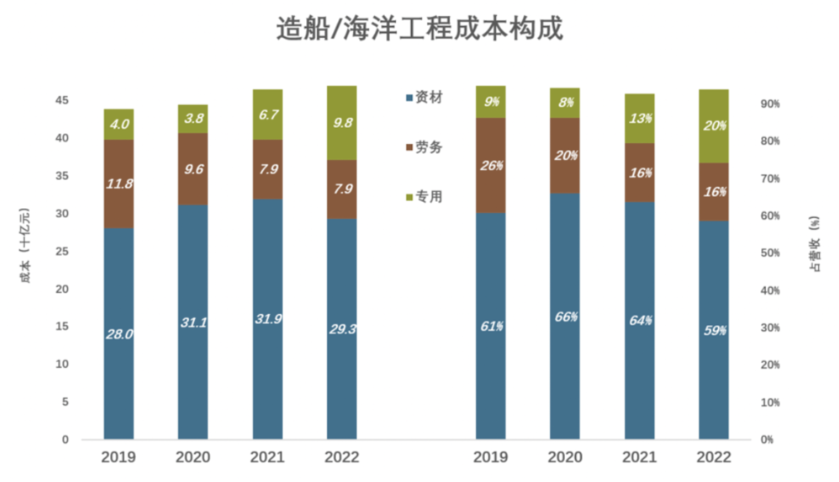

造船/海洋工程成本主要包括:資材、勞務費、專用費及其它。2022年,上述三項成本分別為293億、79億、98億。其中,資材佔營收的58.5%、勞務費佔營收的15.7%、專用費佔營收的19.6%,合計佔營收的93.8%(較2021年提高1.1個百分點)。

三項成本中,資材費佔比隨行就市波動,無明顯趨勢;勞服費顯著下降,2022年勞動費佔營收的16%,2019年這個比例是26%;專用費及其它顯著上升,2022年達98億,較2019年增長146%。

專用費及其它費用,通常包括準備費用(包括設計、放大樣、鋼材預處理等)、專用設施(包括船台、專用工具)和專項用途費(包括船檢費、保險費等)。專用費大幅上漲的原因與承接船型有關,比如2022年承接油輪噸位幾乎翻了一倍(還有不便披露的軍艦)。

造船三大成本剛性都比較強,可壓縮餘地非常有限,毛利潤率低於10%是常態。造船廠很牛,但很難賺大錢。

接單交付

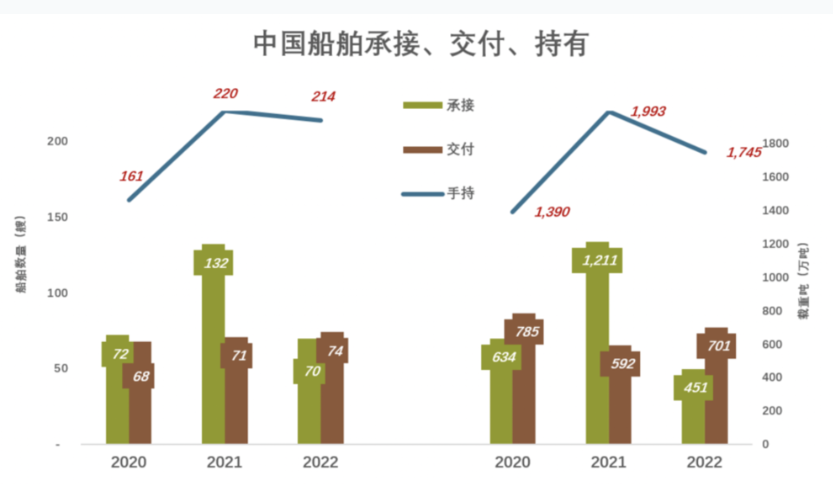

2020年,中國船舶交付民品船舶68艘/785萬載重噸,噸位數完成年計劃的103.3%。承接民品船舶72艘/634萬載重噸,年末手持民品造船訂單161艘/1390萬載重噸,噸位數完成年計劃的187.6%。造船不可能偏離計劃太多,需求意外高漲,比預計高將近九成。

2021年,交付71艘/592萬,載重噸位數完成年計劃的107.5%。承接132艘/1211萬載重噸,噸位數完成年計劃的164.4%。也就是說,中國船舶對市場需求的預估又保守了。2021年末,持有造船訂單220艘/1993萬載重噸,相當於2019年交付噸位數的254%,不接新單都能幹到2025年末。

2022年,交付民品船舶74艘/701萬載重噸,承接70艘/450萬載重噸,年末持有214艘/1744萬載重噸。

中國船舶每年完工的船舶數穩中有升,但速度很慢,不可能出現爆炸式增長。訂單多就往後排,造船廠增加產能的可能性不大。

中國船舶每年完工交付的噸位數波動較大:2020年785萬噸;2021年592萬噸,下降24.6%;2022年701萬噸、上升18.4%。

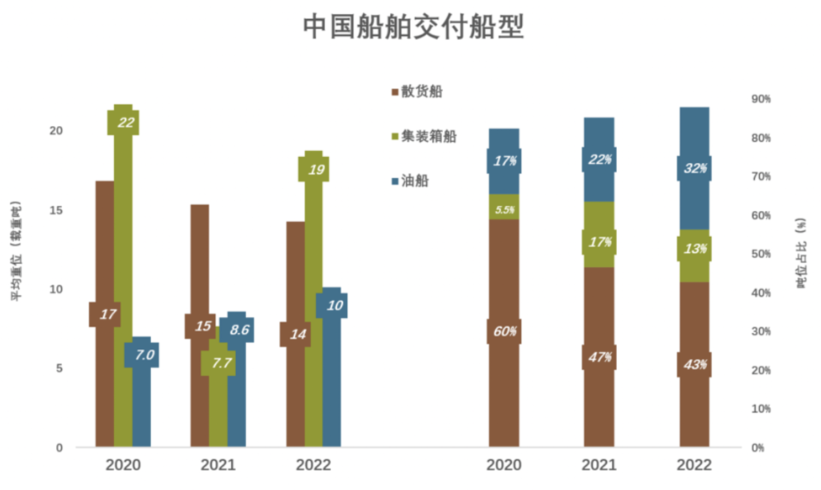

2020年~2022年,中國船舶完成交付民品船舶平均噸位分別為11.5萬噸、8.3萬噸、9.5萬噸。差異主要是交付結構造成的。

中國船舶交付的三種主要船型是散貨船、集裝箱船和油船,合計佔總交付噸位的80%以上( 2022年佔88%)。

2020年交付散貨船368萬噸,佔總噸位的60%,散貨船平均噸位17萬噸,將平均值拉高到11.5萬噸。

2021年散貨船佔比下降;集裝箱船完成13艘、平均噸位僅7.7萬噸;15艘油船平均噸位僅8.6萬噸。全年交付船舶的平均噸位降到8.3萬噸。

2022年,交付5艘集裝箱船、平均噸位達19萬噸;油船佔比提高了10個百分點,平均噸位略有提高,全年交付平均噸位回升到9.5萬噸。

從承接到交付,大約需要2年時間。2021年完成的訂單是2018~2019年承接的,那時集運、油動、散貨運輸都不景氣,船東下單造的都是“小船”。

2021年運價上漲,中國船舶承接132艘/1211萬載重噸;2022年大幅回落至70艘/451萬載重噸。

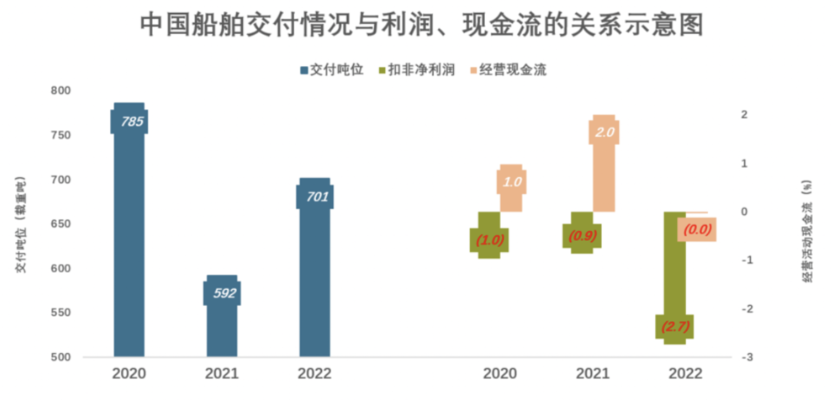

2020年交付785萬噸,扣非淨虧損9.6億、經營活動現金淨流入9.7億;2021年僅交付592萬噸,扣非淨虧損降至8.7億、經營活動現金淨流入增至20億;2022年交付701萬噸,扣非淨虧損暴漲至27.5億,經營流動現金流由正轉負。

總之,交付與利潤、現金流不必然正相關!(妙投APP)