由於多種因素交疊,2022年機構對於黃金走勢的判斷產生了巨大的分歧。不過從影響因素來看,主要是集中在兩方面。 一是聯準會的加息力度,其次則是相關地緣摩擦,特別是美國直接參與的國際事件往往會對黃金產生積極影響。 那麼,投資者又應該關注哪些因素?

研究顯示,地緣風險衝突爆發後,黃金價格並不必然上漲。 在新世紀以來的十次地緣政治衝突期間,黃金價格5次上漲與5次下跌。一般而言,戰前市場已有充分預期,而戰爭正式開始後,在利空出盡的背景下,黃金價格有回落的可能。

近期受俄烏局勢影響,資金避險情緒升溫,黃金價格走高,黃金產品更暢銷了。

01 黃金價格創下一年來新高

2月24日,COMEX黃金最高觸及1976.50美元/盎司,創近一年以來新高。2月28日,黃金價格依然表現強勢。

據成都周大福專賣店工作人員表示:"2021年黃金飾品價格最低為每克460人民幣左右,今年受俄烏衝突影響,金價出現上漲,但還沒有達到前期高點。2020年新冠肺炎疫情期間,黃金飾品價格最高達到600人民幣/克。 ”

金條價格也在穩步上漲中。 位於成都一環路上的交通銀行工作人員表示:「之前金條價格為每克380元左右,近期出現上漲,目前在每克400元,是2022年以來的高點。在「買漲不買跌」的心態影響下,金條更為暢銷。

"近期金價上漲後,買金條的人特別多,我們的庫存都要賣完了,已經補了幾次貨。 買金條的客戶主要是中老年人,他們有閒錢就會來買一點放著。 ”

02 黃金回收價格隨之上漲

黃金價格一路走高,也影響了黃金回收價格的走勢。周大福專賣店工作人員稱:「現在黃金首飾的回收價格是每克360元,金條的回收價格要高一些,每克是380元。受俄烏衝突影響,近期黃金價格出現上漲,回收價格也比2021年有一定上漲。

北京華夏典當行一位員工表示,近期黃金回收價格出現明顯上漲,2月之前一直是每克350多元,到2月28日每克回收價已經達到381元。 這也導致最近典當金條的人數比以前增多。

03 後市金價或波動加大

由於多種因素交疊,2022年機構對於黃金走勢的判斷產生了巨大的分歧。 不過從影響因素來看,主要是集中在兩方面。 一是聯準會的加息力度,由於美國通脹形勢嚴峻,市場普遍預測今年的加息次數會在四次,每次25個基點,如果升息力度超過這兩個指標,會對黃金價格形成較強的壓制;其次則是相關地緣摩擦,特別是美國直接參與的國際事件往往會對黃金產生積極影響。

據廣東省黃金協會副會長兼首席黃金分析師朱志剛表示,黃金未來的走勢確實是撲朔迷離。"此前我們預測黃金會在1700美元/盎司到1900美元/盎司寬幅震蕩,有更悲觀的預測則認為會跌穿1700美元/盎司,但是隨著全球局勢多變,黃金突然變得搶手,不過我們認為目前黃金暫時性地出現反彈,建議客戶採取短線策略。 一旦國際局勢轉向,黃金可能會出現較大幅度的回調。 ”

不過高盛卻指出,黃金最重要的兩個驅動因素是"憂慮"(投資需求的驅動因素)和"財富"(新興市場購買力的驅動因素)。 雖然美國的實際利率通常是憂慮情緒的晴雨錶,但在貨幣刺激期間,其信號能力在經濟周期的後期會失效。

相反,市場對衰退風險的評估會是衡量市場情緒更好的指標。 基於美國經濟放緩的預期和市場對經濟衰退擔憂的加劇,高盛預計,到2022年底黃金ETF的增持量將增長至每年300噸。 同時,新興市場以美元計價的GDP預計將增長10%,高盛認為,黃金12個月後的價格將為2150美元/盎司。

"近期的交易策略都採取日結,拉升或者跳水都是瞬間產生,不管是做空還是做多,難度都很大,操作進退兩難。 不過我認為短線會維持高位。 貴金屬資深投資人林榮表示。

04 避險資產表現迥異

在國際金融市場上,黃金被譽為最佳的避險資產,原油被譽為「黑色黃金」,比特幣被一些人視作「虛擬黃金」,美元也不失為較為理想的資產,然而在龐大資金池面前,這些「安全資產」數量較少,而且表現迥異。

首先,黃金依然為理想的避險資產。黃金與標準普爾500指數的相關係數為-0.6339,說明黃金市場與股票市場的變化方向相反,即股票上漲時黃金價格下跌,股票下跌時黃金價格上漲。 黃金波動率為0.81%,具有較強的穩定性,其收益高於主要股票市場。

其次,原油具有很好的避險功能,與標準普爾500指數的相關度為-0.7630,雖波動率較高,但收益率高達19.52%。 不過,原油價格反映了國際能源危機和地緣政治因素的特殊情況,這段時期的行情或許不可複製。 從相關度和收益看,持有美元是不明智的選擇。

05 留意回檔

俄烏危機刺激國際現貨黃金站上1900美元/盎司,是否意味著金價已經有效突破? 突發事件過後,金價何去何從? 投資者又應該關注哪些因素?

光大期貨研究所表示,地緣政治步步升級的策略使得市場預期呈現出意外和最大化,但同時也意味著,市場對黃金後市的分歧不再加大,俄烏地緣影響無論是對資本市場還是衍生品市場預期也已然較為充分,所以金價也出現了多頭獲利回吐。

他認為,後期若俄烏地緣爭端不再繼續惡化,金價避險屬性或進一步減弱,甚至存在階段性回調的可能性。 進入3月黃金市場焦點或逐漸回歸聯準會貨幣政策,當前黃金走勢與美實際利率已出現背離,升息是否表現為"利空落地",屆時黃金市場也會有更明確的反饋。

中泰證券研究所通過研究新世紀以來10次比較典型的地緣政治衝突事件對大類資產的走勢影響,得出結論:戰前恐慌情緒蔓延下金價趨於上漲;而當衝突爆發或戰局明朗後,黃金價格並不必然上漲。

通過回測歷次衝突前後黃金價格的變化,中泰證券研究所發現,雖然地緣風險事件具有不確定性和突發性,衝突具體發生的時間無法預測,但一些地緣衝突前期醞釀時間較長,在戰前恐慌情緒的蔓延下,黃金價格趨於上漲。

新世紀以來的十次地緣衝突前三個月,COMEX黃金價格多數上漲,僅在兩次戰爭前有所回落,一是戰爭範圍較小的馬其頓武裝衝突,二是俄羅斯喬治亞戰爭,當時美國實行強勢的美元政策以抑制通膨,導致黃金價格下跌。

研究顯示,地緣風險衝突爆發後,黃金價格並不必然上漲。 在新世紀以來的十次地緣政治衝突期間,黃金價格5次上漲與5次下跌。一般而言,戰前市場已有充分預期,而戰爭正式開始後,在利空出盡的背景下,黃金價格有回落的可能。

博時黃金ETF基金經理王祥也表示,根據聯準會發言議程,近期亞特蘭大主席博斯蒂克和克利夫蘭主席梅斯特將發表講話,這兩位觀點偏於鷹派,可能引起升息憂慮再次升溫。而地緣事件對黃金的提振偏於短期,因此黃金市場在熱度提升的同時也應提防沖高回落的風險。

前海開源基金旗下基金經理吳國清則認為,從周期視角來看,金價經歷了2020年、2021年的量化寬鬆,當前2022年處在貨幣轉向收縮的節點上。今年TAPER、升息,甚至可能的縮表將會致使美債收益率上行,進而促使實際利率反轉回升,對於金價整體形成壓制格局。

綜合來看,短期金價或仍將延續震蕩偏弱格局,但值得重視的是,中期而言,2022年金價有望築底,利率端的風險隨著升息、縮表的落地將充分釋放,後續黃金將進入下一輪牛市通道。 因而對於中期配置的投資者而言,2022年或是非常好的配置節點。

06 該怎麼投?

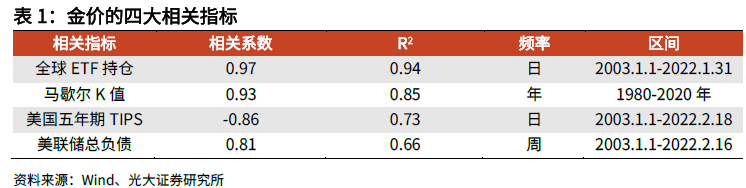

光大證券認為,黃金的商品屬性並非金價的主要決定因素,並提出了影響黃金價格的四大相關性因素,其中黃金ETF持倉、美債實際利率預期(TIPS)對短期的金價有指引作用,馬歇爾K值和聯準會總負債對中長期金價有指引作用。

短期指標:黃金ETF持倉和美債實際利率預期對短期金價有指引。

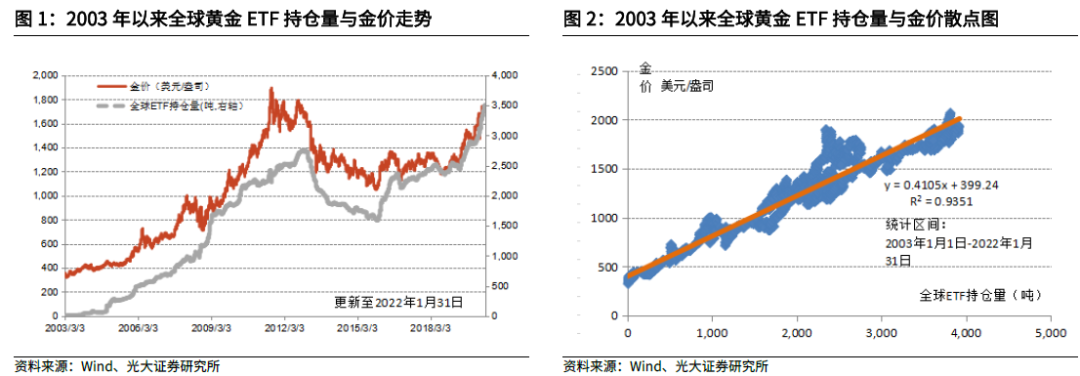

1)從歷史數據回溯,全球黃金ETF持倉量與金價的相關性高達0.97,考慮數據獲取的及時性,日度更新數據的全球前兩大黃金ETF(SPDR和iShares)的持倉量與金價的相關性亦高達0.94,對短期金價的走勢具有重要指引作用。

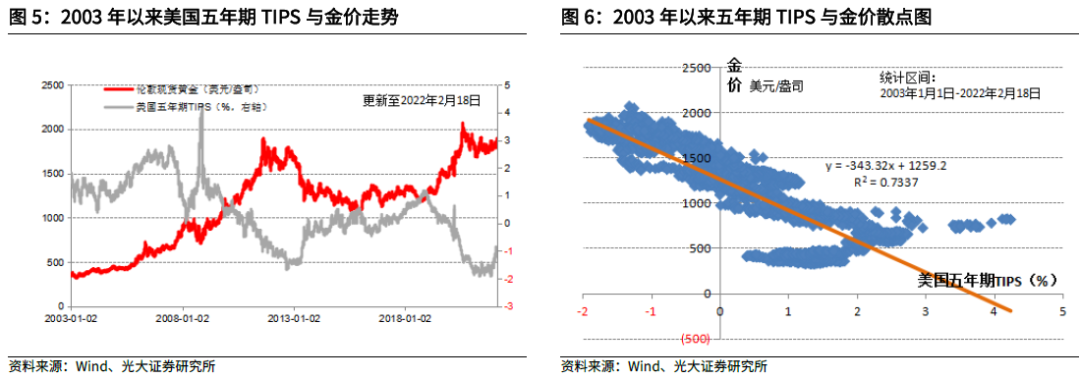

2)金價與美債實際利率預期有著明顯的負相關關係,金價與美債5年期TIPS相關係數達-0.86。

長期指標:馬歇爾K值和聯準會總負債對中長期金價有指引作用。

1)當廣義貨幣供應量M2增速高於實體經濟GDP增速時,貨幣供應"過剩",單位貨幣價值降低使得作為一般等價物的黃金價格上升,全球前五大經濟體的馬歇爾K值(M2/GDP)與金價的相關性在1980-2020年達到0.93,K值的同比增速則對提前判斷金價的拐點有一定指導作用。

(2)黃金本質是一種美元信用的對沖品,當聯準會負債大規模擴張後,金價更容易上漲,2003年1月1日-2022年2月16日期間二者的相關係數為0.81。

金價上漲對上市公司市值彈性較大的是招金礦業、中金黃金、山東黃金和赤峰黃金。 我們認為黃金上市公司股價領先於上海金價的歷史高點,但是基本同步於上海金價的階段性高點。 從金價上漲對上市公司的市值彈性來看,H股的招金礦業彈性最大(7.94%),A股彈性靠前的是中金黃金(3.99%)、山東黃金(3.14%)、赤峰黃金(2.96%)。