12年前,有一家機構說恆大要爆雷,也發布了57頁的報告,說得頭頭是道。

結果非常慘,先是各個頂尖投行說他們“缺乏常識”,一個靠研究賺錢的機構,被大佬說沒常識,基本就沒法混了。

然後恆大跟他們打了四年官司,他們花了好幾百萬應訴,最後輸了,被香港法院裁定,說是散佈虛假信息,被罰五年內不得進入香港市場,罰款160萬,可以說結局非常慘。

跟他們同期,我們看到普華永道連續14年給恆大出具了無保留意見的審計報告,但現在,我們的監管已經查出恆大兩年財務造假5600多億,直接打了普華永道的臉,但人家拿走了幾億的審計費,到目前為止啥事沒有,一言不發,安全上岸。

這就是典型的劣幣驅逐良幣嗎?

預警恆大暴雷的這個機構叫香櫞,他們的模式很簡單,就是在市場裡找到壞分子,一邊寫報告,一邊做空,報告出來股價大跌,他們賺錢。

但說實話,這種模式不太受歡迎,一方面有的做空公司為了賺錢惡意做空,容易把好公司冤枉了,另一方面,就算做空報告沒問題,但侵犯了很多人的利益,讓他們虧錢了,所以恨他們的人很多。

不過香櫞做空恆大這個報告,12年後看,還是非常準確的,堪稱恆大造假最早的吹哨人,可惜他的聲音被滾滾錢潮掩蓋了。

香櫞依據的,不是內部的線人,也沒有什麼高科技手段,依據的都是公開資料,核心原則就一個:事出反常必有妖。

02

都有什麼反常呢?香櫞的報告說了很多,我們挑幾點說:

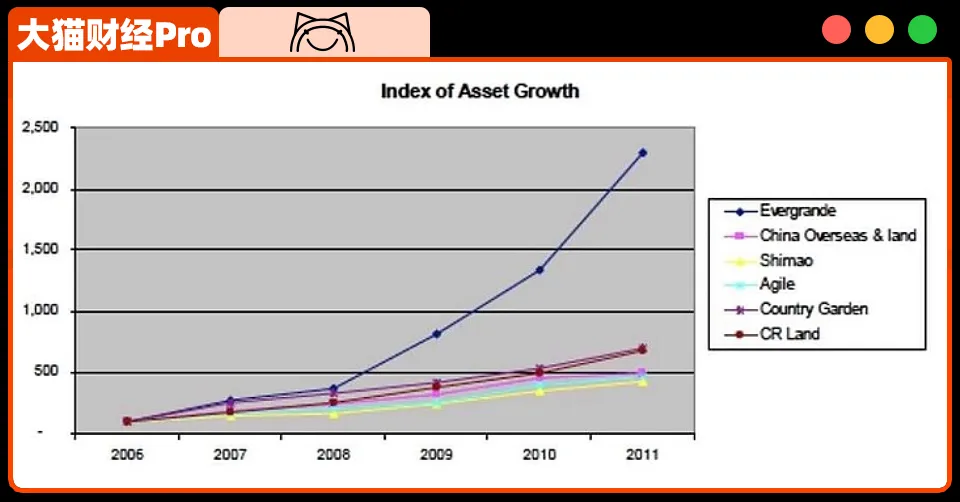

1.恆大資產增速是內地同業的5倍,這是不是有點太快了?

2.恆大當時拿地成本比同行業低了67%,香櫞認為很可能是透過賄賂手段才有這麼低的價格,事後這也被我們的反腐證明了;

3.恆大大量的股權合作項目,都簽了100%回購,這就是明股實債,這麼一來幾百億的債務就變成了股份,被巧妙地隱藏起來了,包括後來恆大準備借殼回A股,引進1,300億的戰略投資,後來證明也是明股實債;

4.最明顯的一點,就是銀行存款有問題。

怎麼看出來的呢?當時恆大存款利息,低的0.3%,高的0.45%,但是他的同行,存款利息都在1.1%左右,恆大不到行業平均值的一半,這就很反常,那麼大體量的資金,多0.5%的利息也是一大筆錢,為什麼放棄呢?

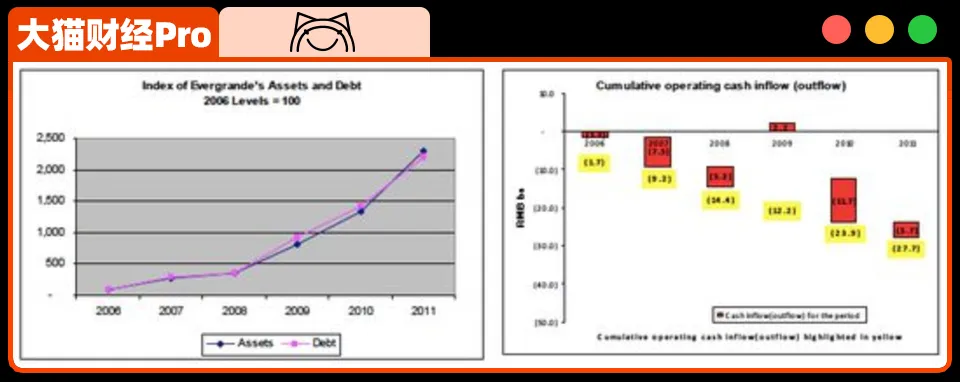

5.恆大一直強調現金為王,但它的經營性現金流一直是負的,同時他們還在市場上以25%的利息跟人借錢,正常公司不會這麼操作;

6.許家印花了25億投資足球啥的,恆大認為這些資產值160億,但以通用辦法測算,大概只有42億。

香櫞列舉了許多疑點,最後的結論非常明確:

1、恆大在做假賬

2.過高的槓槓已經讓他們無力償還債務了

3.暴雷只是時間問題。

但這是12年前啊,結果香櫞這個報告出來之後差點把自己弄死,最後他們只能認慫,甚至把商業模式都改了,只做多,不做空。

十多年後,事實證明,港交所、香港法院、那些頂尖大機構,都錯了。

當年恆大在跟香櫞打官司的時候,有一家機構幫他站台,起了不小的作用,這就是許家印的保護神,四大之一的普華永道(點擊閱讀原文)。

現在看,他們到底有沒有協助恆大造假是應該給個說法的。

03

沿用香櫞最簡單的反常邏輯,最簡單的一條,審計一個公司在銀行到底有多少存款,這個科目經常是審計新人練手的項目,雖然說簡單簡單,說複雜也複雜,但以“四大”的能力,這點搞不清楚就太反常了。

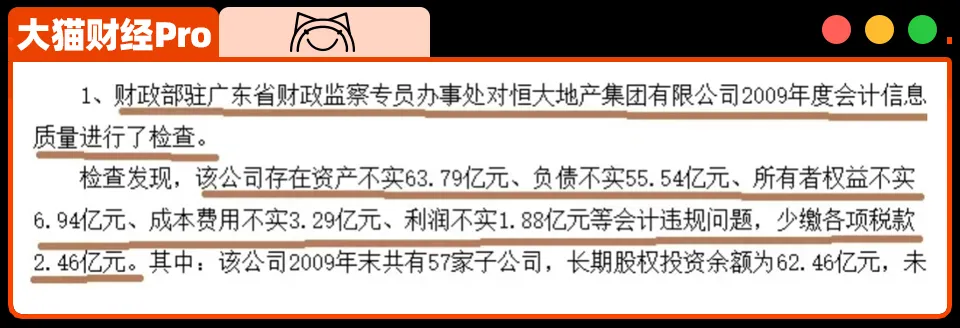

而且2011年,財政部「會計資訊品質檢查公告(第二十一號)」公告也說了恆大的問題:

資產不實63.79億,負債不實55.54億,所有者權益不實6.94億,成本費用不實3.29億,利潤不實1.88億、少記長期股權投資2.51億,少扣繳個稅5033萬億等。

而在普華永道的報告都是無保留意見。

會計師事務所的立身之本,就是誠信。

1999年,當時「五大」之一的安達信,合夥人巴斯懷疑安達信服務的安然公司有一個交易是虛構的,要求調查,這個調查會讓安然的營收少5000萬美元,結果這個要求被拒絕了,後來他又提出安達信CFO在安然的子公司任職是不恰當的,兩週後,他被調職了。

之後安達信在安然造假這件事上越走越遠,在SEC宣布對安然進行調查後,2001年10月,安達信休斯敦事務所竟然將幾千份有關安然的檔案銷毀了…..

最後美國聯邦法院對安達信做出有罪判決,安達信做了89年的審計業務,完蛋了。

現在恆大造假的規模遠大於安然,當然,指望這事就讓「四大」變「三大」也是癡人說夢,畢竟你想收拾他,還有一堆親爹護著,但至少,在恆大這個事情上普華永道扮演了什麼角色,有沒有失職,參沒參與造假,總該有個說法吧?(功夫財經)