今天下午恆指交易氣氛突然好轉,許多大盤股開始拉升。先前因業績拉胯而被市場厭棄的友邦保險經歷52.2港元的開盤低價之後迅速拉升,收盤價54.2港元。港交所也是低開後迅速拉升,底部反彈。恆指收盤點位16618.32點,日內漲0.88%;盤後期指繼續輕微上揚。

但今天最值得留意的股票是騰訊。

騰訊的股價今日收盤299.4,無限逼近300大關。而下午交易時段曾經突破300港元,最高成交價格為300.6。

而技術形態上,騰訊終於擺脫了先前維持接近3個月之久的265~295的價格箱體的錮限,構成了向上的突破。

此外,隨著復活清明假期臨近,雖然疊加業績期,但3月下旬往往是港股成交的淡季。任何向上或向下的大動作要等到節後回來才啟動。然而這次騰訊的股價在節前就開始上攻,也顯示市場對其認可,以及對騰訊長期以來低估的惡劣現實忍無可忍。

如果本週內、下週以及節後,騰訊股價能夠維持在300港元附近,而不再掉回到265~295的價格箱體,則有望進一步向上收復失地。

一份可圈可點的業績

騰訊最近發布的這份2023年業績,其實是非常可圈可點的。只不過港股市場投資人普遍哀莫大於心死,才使得沒什麼人關注,更不會像美股市場那樣動輒績後暴漲10%、20%的潑天富貴,繼而引發投資人賭業績樂此不疲的蔚為大觀。

如果說2022年騰訊的業績差強人意,那麼2023年這份業績則可以說是恢復了往日股王的實力。

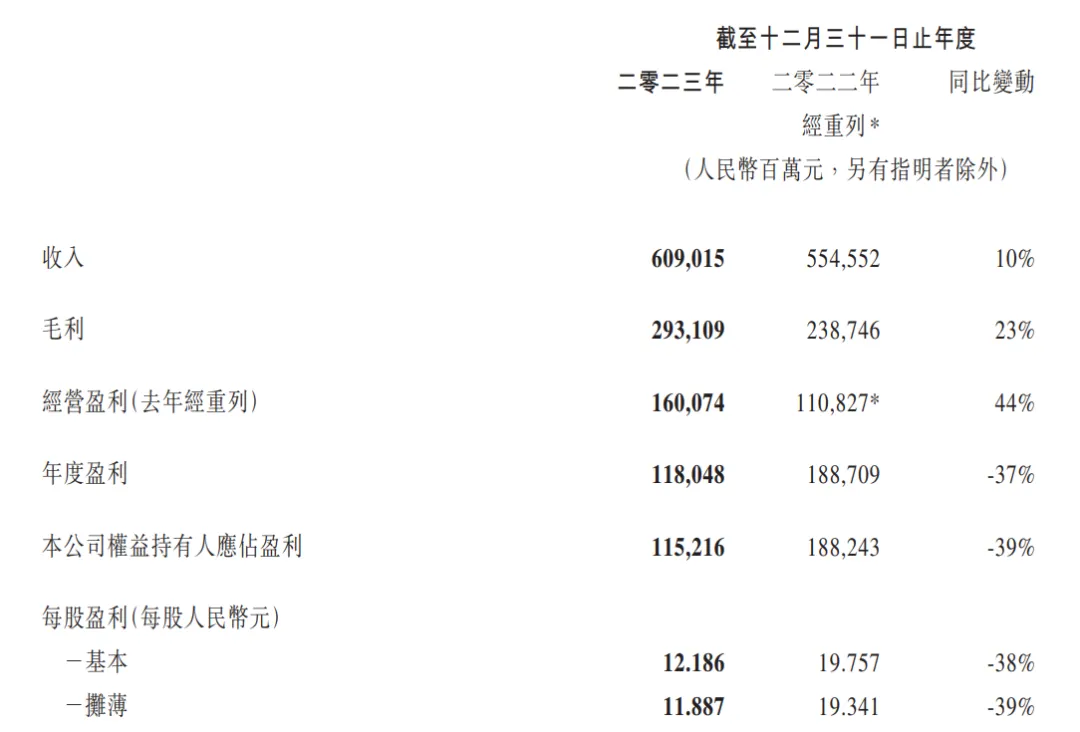

數據來看,2023年騰訊營收6,090億人民幣,較去年同期成長10%。雖然10%不是什麼驚天數字,但對於2023年這麼多企業河川日下,這10%的成長已經算不錯。

但更重要的是,騰訊去年全年毛利為2,931億元人民幣,毛利率高達48%。毛利較去年同期成長23%,毛利率則提升5個百分點。

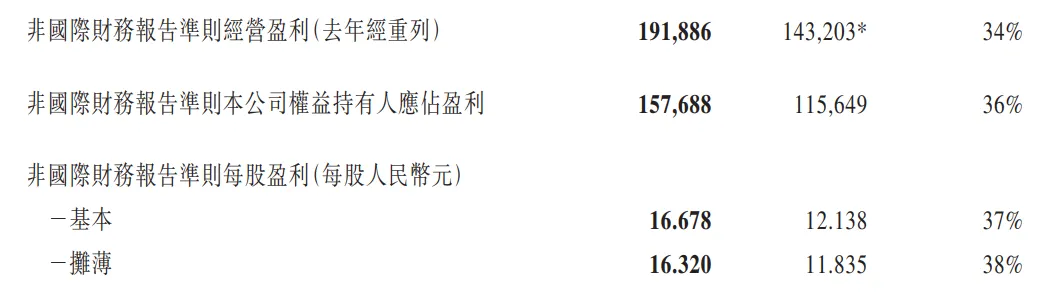

淨利則更加強悍。我們知道,科技企業要用非國際準則下的淨利潤,即non-GAAP Net Profit ,而騰訊2023年的non-GAAP股東應佔溢利為1577億人民幣,比去年同期增幅高達36% 。

Non-GAAP淨利潤大增,疊加回購和派息,導致非國際財務準則下的攤薄每股淨利潤較去年同期增長38%,至16.32港元。這大概也是騰訊史上最高的EPS。

而這個38%的成長是一次性的還是可持續的?我個人認為,可持續性偏強。為什麼要這樣講?

2022年騰訊業績受遊戲業務拖累,導致股價長期受壓抑的記憶還留存在港股投資人腦海。而打擊騰訊遊戲業務的大殺器,自然是版號新規,也就是版號批發數量依1/10的量級減少。這有利於集全司之力打造精品遊戲的網易,而不利於賽馬機制的騰訊。但近年來騰訊精品化的策略實施有一段時間以來,可以明顯看到騰訊的精品遊戲開始增加,例如國內的《無畏契約》、《暗區突圍》、以及《金鏟鏟之戰》等。而海外則主要受爆款遊戲VALORANT的貢獻、以及《勝利女神:姬妮》等。

當然,遊戲領域的復甦尚需時日,但廣告業務在我看來則是騰訊2024年的重要成長點。首先是AI對廣告精準投放的助力賦能。騰訊混元已成為領先的基礎模型,在數學推導、邏輯推理和多輪對話中表現出卓越新能。

其次,中國經濟在2024年復甦的態勢越來越明顯。 2月CPI年比轉正對於市場信心提振效應明顯。而隨著經濟的復甦,商家的廣告投放規模會增加,而騰訊作為頭部互聯網廣告商,借助自身透過朋友圈、視頻號等多端口所構建的日益深厚的互聯網生態,將在這一波經濟復甦與廣告復甦中率先收益。

此外,金融科技板塊,也是經濟復甦的受益板塊。因此總結起來,2024年騰訊的業績在2023年的基礎上進一步提升,是大機率事件。

令人髮指的低估

看完業績,我們可以算估值了。

騰訊自2021年7月從頂部跌落至今,已經快3年了。這段期間估值長期低於同類公司,已另港股投資人失望,甚至心寒。

根據最新的2023年全年業績,非國際會計準則下的攤薄每股收益為16.32港元。以目前股價299港元計算,對應PE為18.3倍。如果計今年1月大盤傾覆時的最低價260港元,則PE僅為15.9倍。

且不考慮騰訊在2018年前具有高成長性階段動輒40~60倍的PE。這個數值連目前成長率已經放緩的美股科技巨頭如Meta、Google、Amazon等平均能夠享受的20~25倍的PE都相去甚遠。

鑑於港股流動性結構偏弱的現狀,不敢奢求25倍PE,卑微的20倍的PE總可以吧。那麼對應騰訊的股價也應該有320港元。這還是沒考慮任何YoY成長的情況。

但事實上騰訊每年的營收還有10%以上的成長,而毛利或非國際會計準則下的淨利往往年度成長率都在20%左右。假設2024年相對2023年的非國際會計準則下淨利有15%的成長,那麼對應股價至少也應該在370港元。

其實騰訊的三塊業務,各自都是獨當一面的巨無霸,如果單獨拿到市場上,每塊業務都是一隻獨角獸甚至巨頭。像廣告業務,至少對應美股市場的Google和Meta,除了國際化程度不如後兩者,其實估值應該是類似的。

而金融科技業務,應對標Visa、MasterCard,或巴菲特老人家最愛的美國運通(American Express),而這類公司在美股市場的估值甚至高於Meta、Google之類,長期享受30倍的PE 。

當然,我的意思並不是說騰訊如果分拆會提升估值。騰訊也表示過從來都不考慮分拆。我引用這些只是想輔證騰訊目前的低估狀態。

有必要補充的是,騰訊的低估,並不是南非Naspers減持的必然結果。 Naspers減持是在2018年3月宣布的,但騰訊股價的歷史高點775港元是在2021年2月達到的。 Naspers減持並不是騰訊估值受到壓迫的必然邏輯。

恆指來到十字路口

我在半個月前的文章《多板塊集體突破,恆指成交創新高,港股的春天要來了》中提到,恆指進入3月以來呈現的積極變化,第一是時隔一年指數再次站上20週價格均線。第二是恆指站上百日均線(MA100)。而我在當時的文章中提及,如果這些突破的訊號能夠維持一段時間,就有望演化為真突破。

就今天的情形來看,騰訊的股價啟動,無疑是一劑強心針。因為先前半個月中,友邦業績撲街導致股價向下噴發、以及中字頭高息股有高空熄火的態勢,不免令人擔心,當時的突破又會像此前無數次一樣,是假突破,最終還是打回原形。

那麼今天這一波上漲,對於恆指的意義則相當於再一次低空接力。如果接下來騰訊以及部分科技股能夠接棒的話,例如此前昨天百度受蘋果外包國行手機AI系統的利好大漲4%,今天繼續大漲4%,那麼恆指有望進一步站穩20周平均線。那麼隨著4月中下旬開始進入第一季業績期,則進一步獲得支持。

當然,近期無疑是個敏感期,可上可下。我們也看到恆指似乎連續幾週缺乏方向,似乎多空雙方都找不到明顯的依據和藉口,也不敢大規模採取行動。

但好的因素是,至少能在16500附近維持,而不像去年那樣每天都「無風三尺浪、開盤即巔峰」的完蛋狀態了。(智通財經APP)