中國將進入十年以上的牛市

01 不斷輪迴的經濟週期

最近在讀《估值邏輯,中國的繁榮》(孫加瀅著),很大的感受是,我們需要站在10年以上的長期視角來審視我們所處的國家發展階段,我們所處的世界發展格局。

這種分析是很有幫助的,是真正的週期研究,所謂的宏觀週期研究,真正的精髓不在於短期經濟數據的解讀,而是框架性的長週期的研究,透過框架性研究外推時代性的變化,跳出短期紛雜的數據。

這兩者的關係好比樹木和森林,現在的宏觀研究,很多都重視短期的經濟數據解讀,甚至去詳細分析短期數據的影響因素,而其實這些短期數據都非常多隨機漫步特徵的干擾因素,在投資中的可靠性其實很低,很容易邁入「只見樹木,不見森林」的迷思。

而森林的全貌,長期的經濟週期研究,才能真正幫助我們建立框架,預測未來趨勢的變化。

而長期研究的價值在我國更為凸顯,因為我們現在所經歷的,是幾十年前已開發國家都經歷過的階段,透過選擇好參照時間和參考事件,利用各種週期耦合對比的方式去尋找和其他國家和我們相似時期的情況。

如果我們把居民財富、國家生命週期、工業化進程、康波週期結合去考慮宏觀經濟問題我們會發現很多有趣的事情。

當下的經濟結構的破立、政策取向、就業分化、進出口、產業轉移、資產價格變化的困惑,都可以在這種耦合中找到完整的解釋鏈條,甚至可以看到歷史的走向,知道我們即將經歷的事情,一切都是週期。

02 我們身處何處

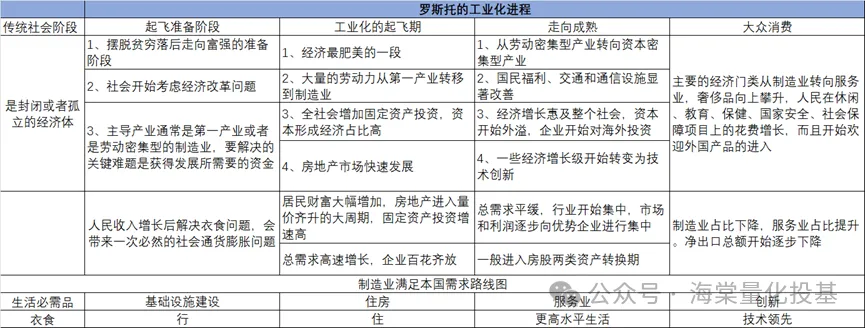

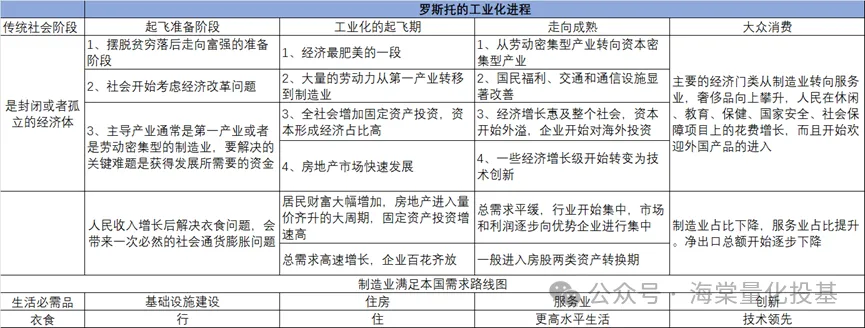

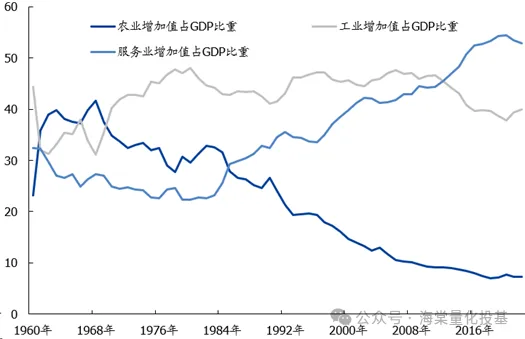

羅斯托給出一種週期劃分的方式,他將工業化進程分為:起飛準備、起飛、走向成熟和大眾消費幾個階段。

在工業化的起飛階段,需要完成基礎建設的最大化和製造業產能累積的最快化。工業化伴隨高速都市化,地產進入量價齊升的大周期,這段期間往往是經濟成長最快,居民財富大幅增加的階段。

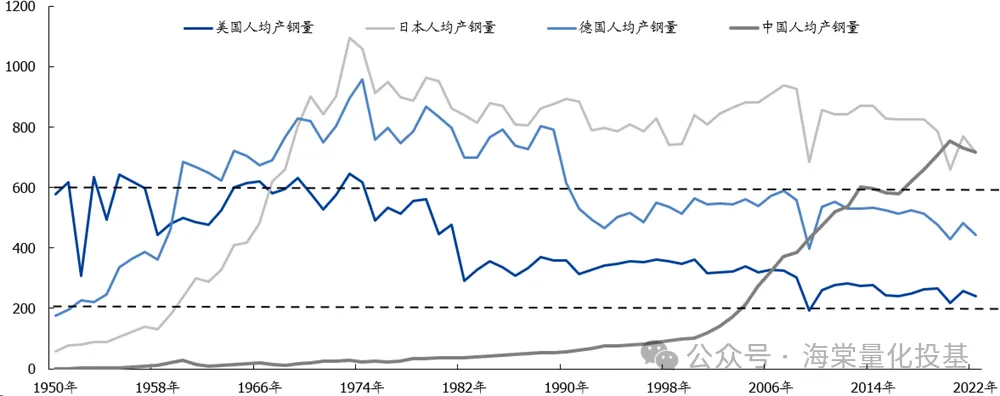

透過鋼鐵的產量可以看出每個國家的工業起飛期間,這段期間人均粗鋼產量從200公斤逐步往600公斤靠攏。

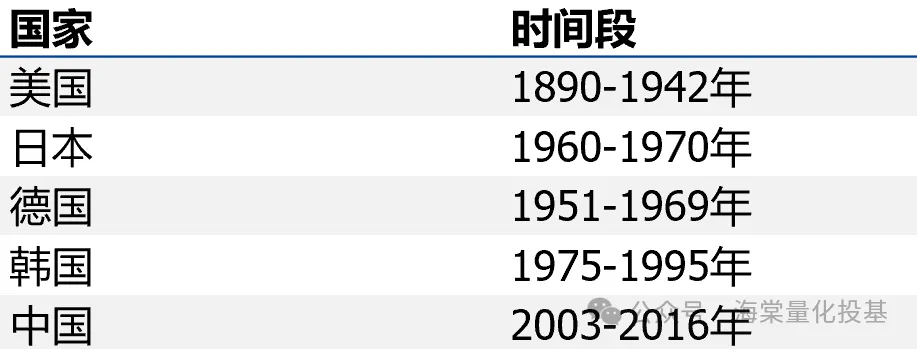

整體我國比美國起飛期的起點晚了103年,相比日本晚了43年。

過去15年中國的股票市場波動大,長期複合收益低,核心的原因也在於我們處於工業化的起飛時期:

1.工業起飛期間全社會需進行大規模固定資產投資建設,資本短缺。同時期間經濟波幅大,企業獲利跟隨宏觀經濟波動幅度更大。所以導致股票的波動大。

2.居民剩餘財產主要用於房產投資,股票佔比小。

3.社會保障體係不完善,退休金、保險資金佔股市總資金比例低。

所以全社會角度來看,大量的資金用來支持企業擴產能,全社會並沒有持續的增量資金可以支撐股市的不斷上漲,疊加企業盈利波動大,所以這個階段自然是股市的波動大,長期複合收益較低。

美國的工業起飛期:1896-1942年48年年化報酬率2.7%

日本的工業起飛期:1960 - 1970年 10年年化報酬率7.8%

德國的工業起飛期:1959 - 1969年 10年年化報酬率5%

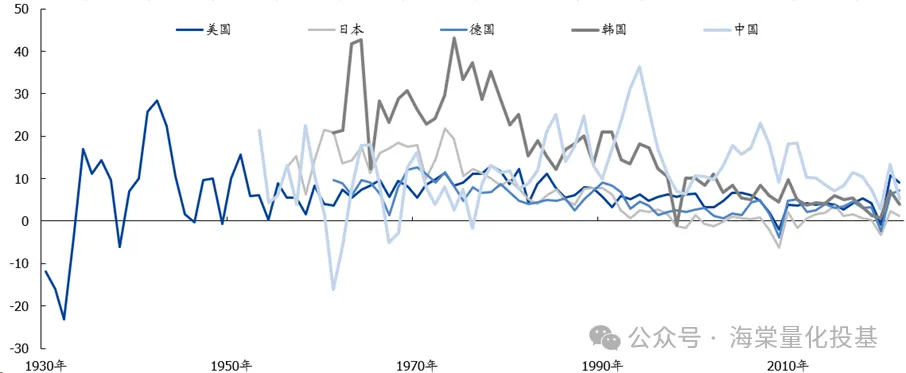

整體來看,股票市場的表現的確如邏輯分析相似,整體市場波動大,長期複合報酬率較低。

所以現在很多投資人對國內A股市場信心喪失,甚至中國和美國對比,得出的結論其實毫無意義,因為兩個國家所處的社會發展階段不同,其實並沒有很強的可比性,而且我們也即將邁入新的階段。

工業起飛期伴隨著產能的快速擴張,較高的固定資產投資增速,但是當供給提升到較高的水平之後,滿足需求甚至超過預期,整體行業的增速會變慢,社會進入工業化的成熟階段。

鋼鐵業以粗鋼人均600公斤以上作為進入工業化成熟期的標誌,在18年我國正式進入工業化的成熟階段,雖然我們的起點相對較晚,但是工業化的進程相當快,和美國的差距縮短到了63年。

在進入工業化成熟階段之後,各國的GDP成長率的中樞出現下移。

19年我們還沉浸在歷史高速發展的喜悅中,尚未意識到週期的變化,而19年底爆發的疫情,讓全國人民的工作和生活產生較大變化,而當23年疫情基本結束時,居民的收入沒有回到從前,有些人歸咎於疫情,但其實並不是,疫情的確有一定的疤痕效應,但是真正影響的核心因素,還是中國在2018年已經進入了工業化的成熟階段,本身在這種背景下,成長增速正常就會下移。假如沒有疫情,可能我們在20年就會感受到這種變化。

成熟其實是個好的標誌,「成長成長下移」並不是壞事,每個國家在成長、進步的過程都會經歷這個階段。

03 窺探未來

仔細看看成熟階段的特徵:

1.技術創新變得更加重要,也是經濟成長的重要動力

2.產業的集中度提升,供給較多的產業將不斷出清,真正優勢的企業會站出來

3.一般房地產和股票在這個階段會是關鍵的轉換期

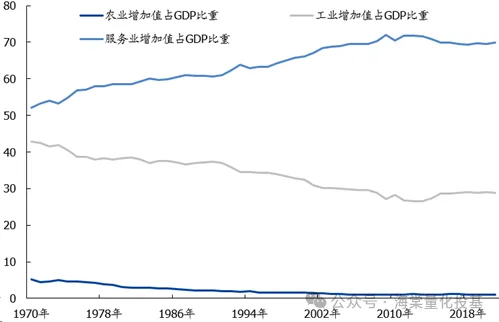

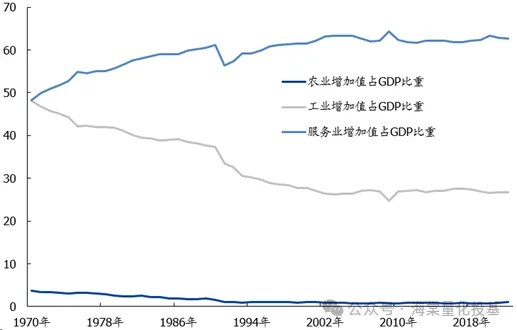

4.居民將擁有更高的生活水平,服務業佔經濟的比重將提升。

日本在1970年達到成熟階段後,工業佔比不斷下降,服務業佔比逐步提升,直到2010年達到穩定,持續40年。

德國也是如此,持續到2010年,也是接近40年到穩態。

而中國同樣呈現這個趨勢,近期工業增加值的上升可能是短期為了強基建支持經濟帶來的擾動,服務業也有疫情的擾動,長期來看,這個過程將會持續,而且時間很可能是20年以上。

整體來看,進入成熟階段其實是好事,因為生活品質提升了,人民的幸福指數會整體增加,其實是社會進步的新階段。

04 投資思維範式的巨變

1.成熟期利率長週期下降:進入成熟期之後,經濟成長率的下降,必然伴隨利率長週期的下降。另外從債務週期角度國家也需要降低債務壓力,透過壓低利率來緩和還本付息壓力。

例如日本公債殖利率從1970年8%逐步下降到20年的0利率。

德國公債殖利率從1970年10%逐步下降到20年的0利率。

2.企業對資金的需求降低,優質的成熟企業開始大量分紅或回購,全社會流動資金池增加:供需角度看固定資產投資期過去後,全社會對資金需求降低,同時企業開支意願下降,賺取的現金流量進入理財池和作為資金供給端流入全社會的資金池。

3.居民不再買房,空餘資金將尋找新的機會:投資品包括股票,商品都有系統性的資金流入機會

4.金融機構退休、保險支出增加:這些資金成為股票中長期力量。

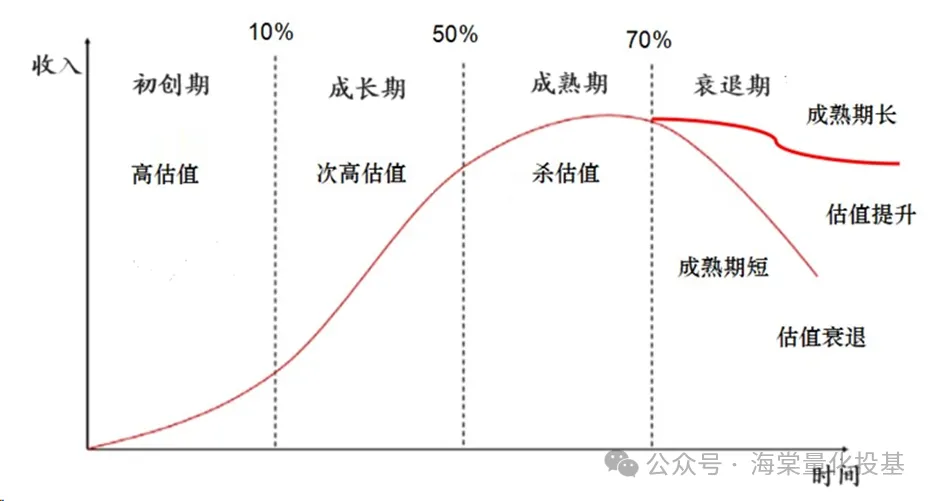

5.成長股更容易衰退,價值股反而價值重估:高科技產業進入成熟期後容易被顛覆從而進入衰退期,例如20-21年紅級一時的新能源,在產業產能快速擴張,技術更迭的情況下,快速進入成熟期,並且走向衰退。

而有些產業是被認為比較偏價值的產業,早就進入成熟期,在供給清的情況下,企業競爭力較強的情況下,分紅水準較高,對新增資金產生吸引,反而可能迎來價值重估,延長在成熟期的時間,包括金融、能源、金屬、公用事業

總的來看,我們可以總結出來思考範式的巨變:

1.中國債市前期更多雙向波動,交易機會為主,而在利率下行的背景下,重視債券的配置價值:珍惜現在2.3%的10年國債,買進去每年肯定能賺2.3%,10年以後可能就是0%利率了。

2.股票市場會有大量來自房地產替代、退休金的增量資金,將會進入10年以上的股票牛市。

美國1945年進入成熟階段的市場後十年:年化報酬率9.6%,明顯波動降低。

日本1970年進入成熟階段的市場後十年:年化報酬率11% ,明顯波動降低。

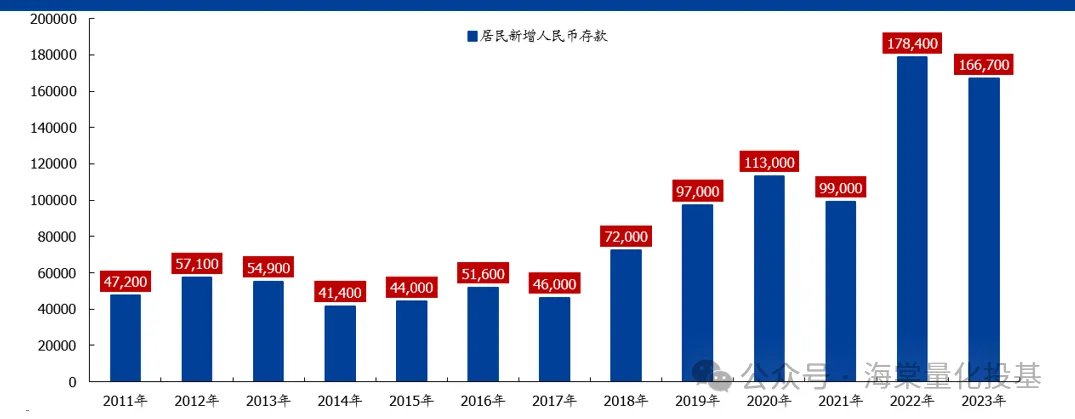

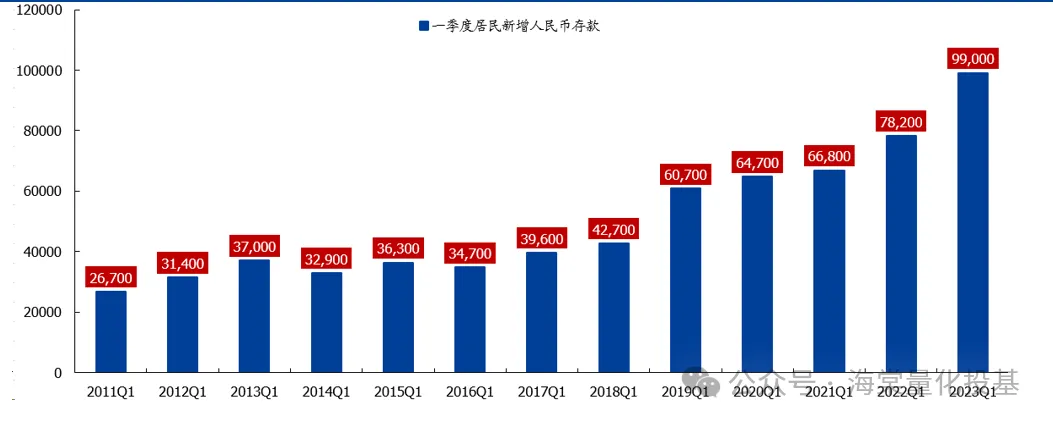

潛在的增量因素已經有過端倪,從18年開始居民存款開始系統性增加,而每年的存款增量較多來自於一季度,一季度是年終獎、分紅發放的密集期間。

所以背後的原因其實成熟期具有競爭優勢的企業減少了固定資產投資,從而開始增加對員工的年終獎金和分紅。

這部分存款其實有很強的機動性,例如19-20年同樣是存款高增的兩年,基民的基金投資為股票市場帶來了很強的正回饋。

所以當股票市場出現了不錯的賺錢下降,存款轉為股票的投資的空間很大,因為房地產週期下行,買房的需求降低,這部分資金的投資配置其他資產的需求相比19-20年更強。

3.過去10年A股的投資都是成長投資為主,而未來價值股的投資將成為新的趨勢。在工業起飛階段,挖掘成長股能帶來更高的收益,而在成熟階段,誰能真正維持競爭優勢,持續維持在成熟期而不是走向衰退,才是企業的核心競爭力。

4.重視週期品的投資機會:週期產業的供給穩定,成熟期很可能進一步延長,而且商品本身可能成為增量資金配置,例如中國人對黃金的需求接近全球一半,也可能成為房地產替代。

現在市場環境大家都在關注短期的漲跌,每天的新聞、消息滿天飛,很少有人認真分析長期,每天在漲漲跌跌,不斷的交易買賣中,其實很容易錯失大的投資機會

而且當趨勢出現的時候,領先者會賺到完整的錢,追隨者會賺到中後段的錢,而缺乏認知的人,可能是就是最後一波的韭菜。

我的目標就是做領先者,找到長期的策略,並且堅持做下去,即便短期有波動,但當我們的視角是10年的維度,當下的波動都不足為奇。

根據長期週期的分析,我的長期投資策略是:

1.底倉配置債券基金,作為現金類品種的替代

2、薪資定投權益基金,權益基金選擇FOF組合,具體包括:

1)聚焦在價值型基金經理人的FOF組合,夢想家組合和同泰積極配置3個月股票FOF基金(A類代碼016316,C類代碼016317)是同一個策略,是全市場唯一聚焦在價值型基金經理人的FOF組合

2)產業配置、風格配置的量化FOF組合:共贏量化選基1號,幫助捕捉結構性的產業機會,包括海外投資品,商品等等。

當下我們正在處於對經濟預期很低,估值很低的市場低點,雖然市場短期反彈較多,但是仍然處於長週期的底部,當其他人在糾結是買還是賣的時候,我們仍然在靜下心思考長期,堅持長期的投資策略

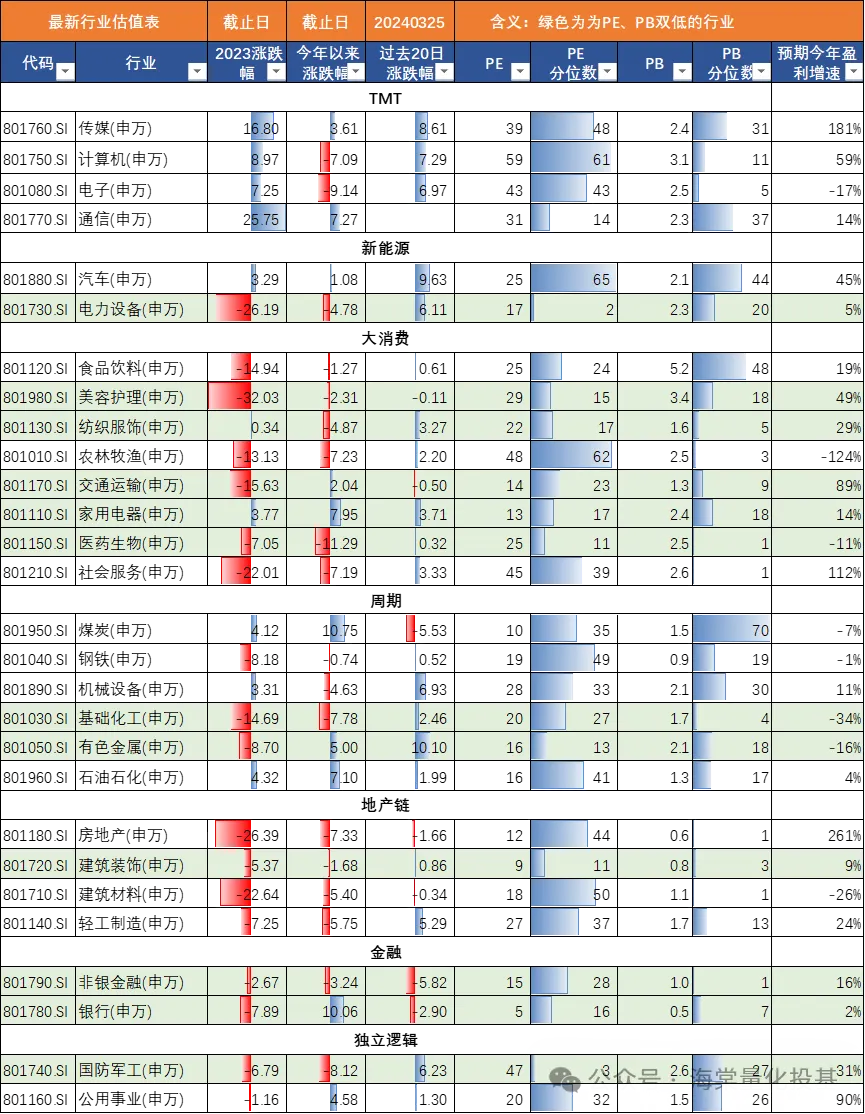

【最新產業估價表更新】

截止3月25日, 追蹤的27個行業中現在有12個行業已經進入了低估值區間(PB、PE過去10年分位數同時小於等於30%)。最新化工、軍工下跌到低估值區間。(海棠量化投基)