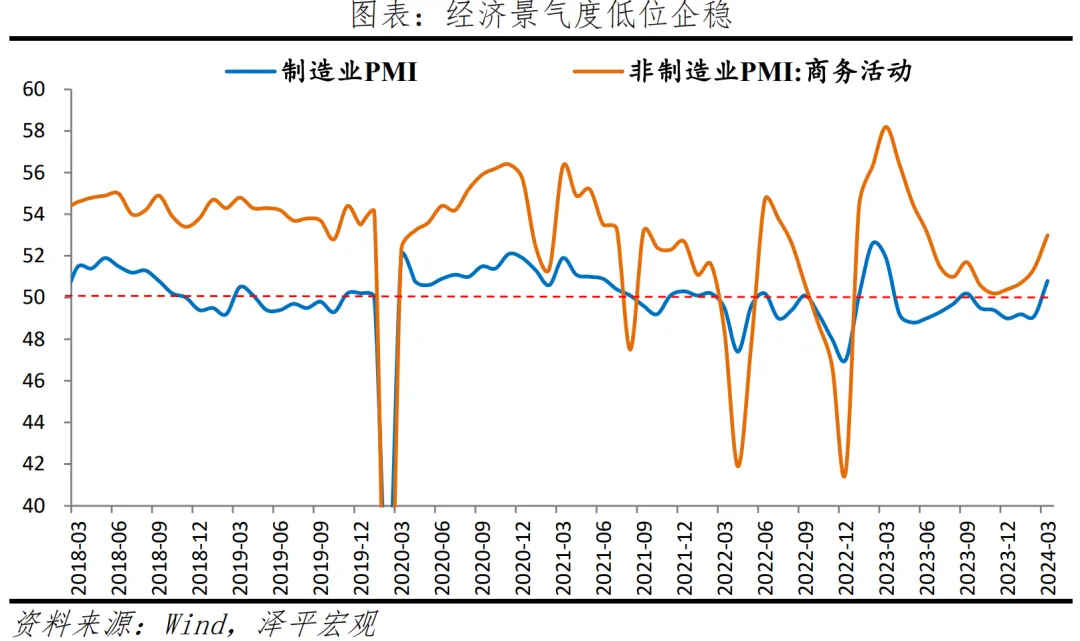

3月製造業PMI為50.8%,前值49.1%;非製造業PMI為53.0%,前值51.4%。

3月PMI超預期的“喜”與“憂”

3月PMI資料重回榮枯線上,好於季節性。「喜」在,製造業投資加快、外需改善,製造業新訂單和新出口訂單大幅回升、重回景氣擴張,服務業景氣擴張加快。「憂」在,建築業弱修復、慢於季節性,房地產仍是拖累,經濟修復基礎尚不牢固,仍需政策加碼。

近期,政策進行了積極部署; GDP增速目標設定「5%左右」、提振信心,並加大財政支持力度,「新質生產力」被列為十大工作任務之首。 《推動大規模設備更新與消費品以舊換新行動方案》出台,提振內需。 3月22日,國常會定調房地產支持性政策,加強保交大樓、房地產融資協調機制,系統規劃相關支援政策、有效激發潛在需求,加大高品質住房供給,加速完善「市場+保障」的住房供應體系;疊加前期貨幣政策大幅降準、降息,地方因城施策放寬限購限貸等。

2024年是修復之年。有五點支撐:一是將穩定成長放在更重要位置,貨幣政策「仍有降準空間」。二是廣義財政擴張,“發行1兆超長期特別國債”,“新質生產力”成為未來經濟新增長點,設備更新提振短期投資需求;三是“三大工程”建設緩和房地產投資疲軟局面,因城施策優化房地產調控,但房地產調整時間或較長。四是出口從低迷轉向企穩,主因中美國庫存週期見底。五是,聯準會可望降息,利好資本流動。

具體來看,

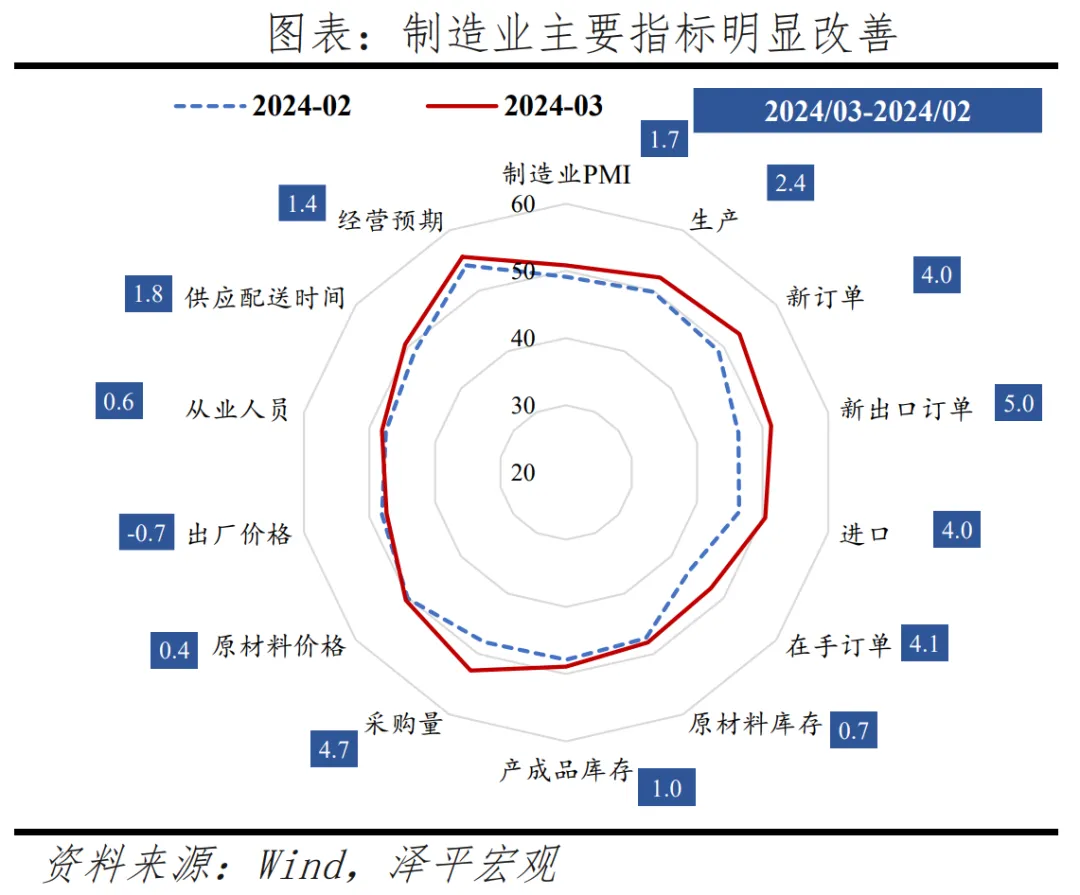

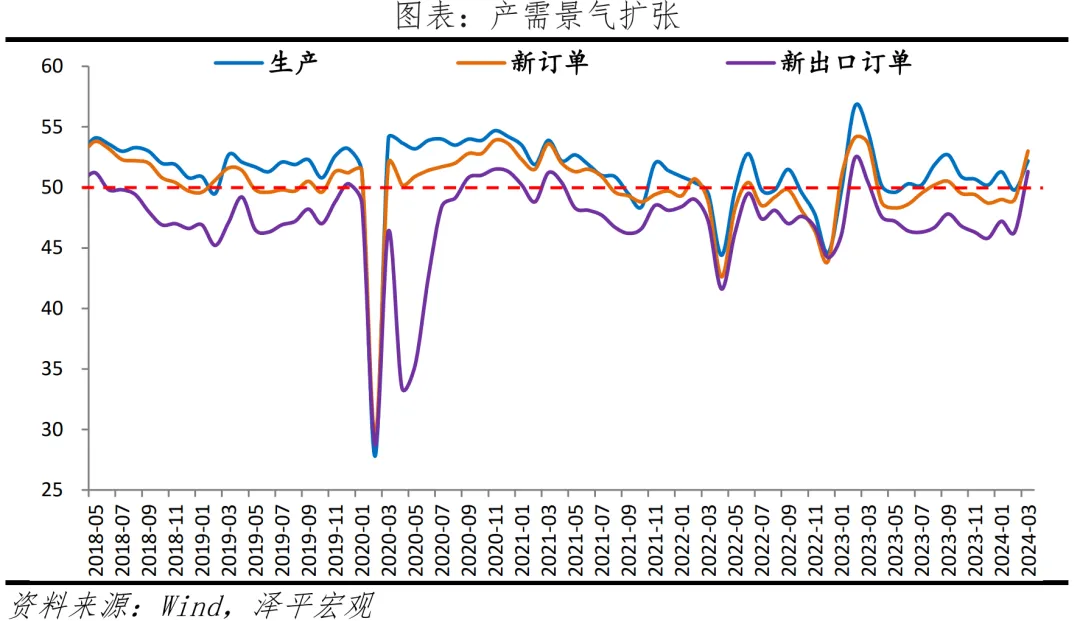

1 )3月製造業PMI 50.8%,較上月回升1.7個百分點,優於季節性(+0.9個百分點),受低庫存和需求改善推動。生產指數52.2%,較上月回升2.4個百分點,新訂單指數53.0%,回升4.0個百分點。製造業景氣面明顯擴大,調查的21個產業中有15個位於擴張區間,比上月增加10個。

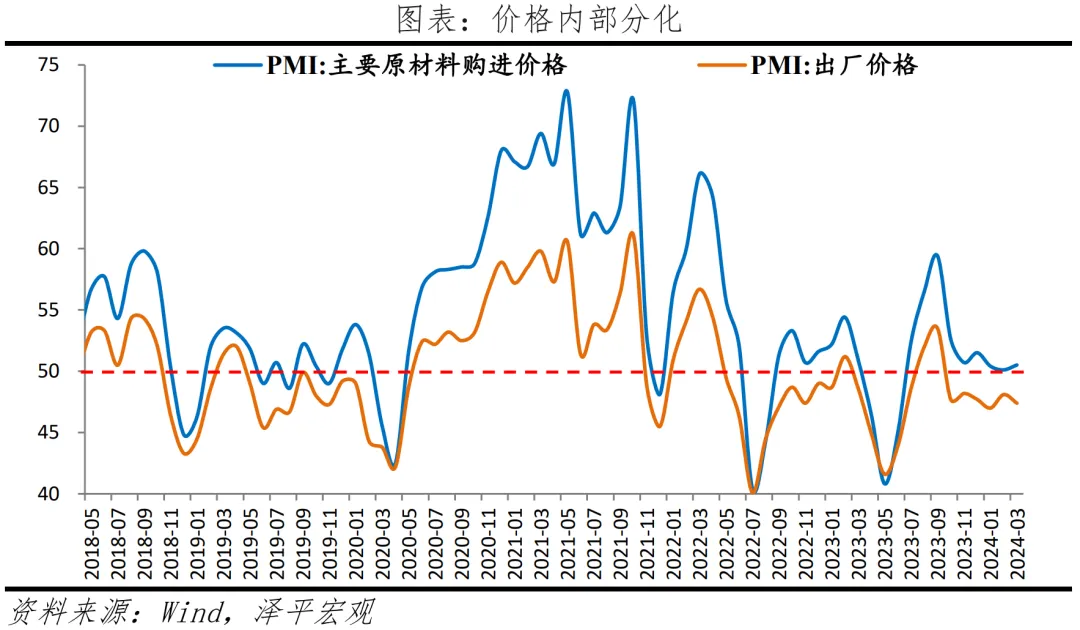

2 )庫存週期底部震盪,價格尚在底部。主要原料購進價格和出廠價格指數分別為50.5%和47.4%,較上月變化0.4和-0.7個百分點;大宗商品價格回暖,提振原材料價格,但“上游漲、下游跌”,擠壓企業利潤,也導致企業庫存雖在低點、但遲遲未見起色。原料及產成品庫存指數分別為48.1%及48.9%,分別較上月上升0.7和1.0個百分點;1-2月產成品存貨年比2.4%,較上月回升0.3個百分點,低位區間。

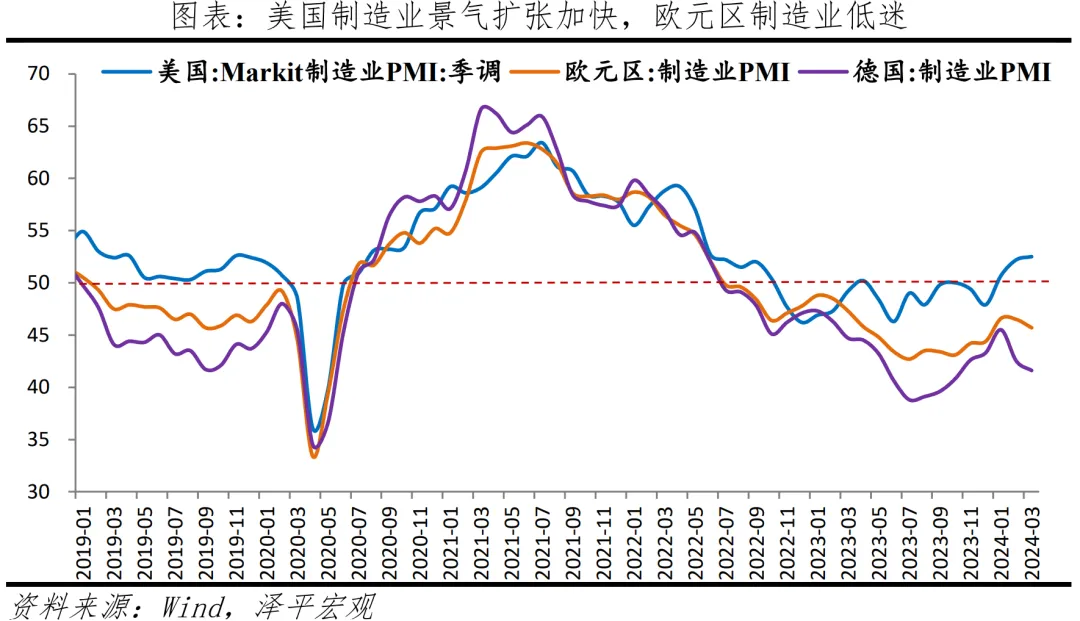

3 )新出口訂單指數51.3%,較上月回升5.0個百分點;美國製造業景氣改善,歐元區持續疲軟。美國Markit製造業PMI 52.5%,連續三個月處於榮枯線上;歐元區、德國製造業PMI分別為45.7%及41.6%。韓國前20日和越南出口較去年同期分別為 11.2和15.0%,均較上月大幅上升19.1個百分點。出口相關產業高景氣,木材加工及家具、鐵路船舶航太設備、電腦通訊電子設備產業產需均位於55.0%以上。

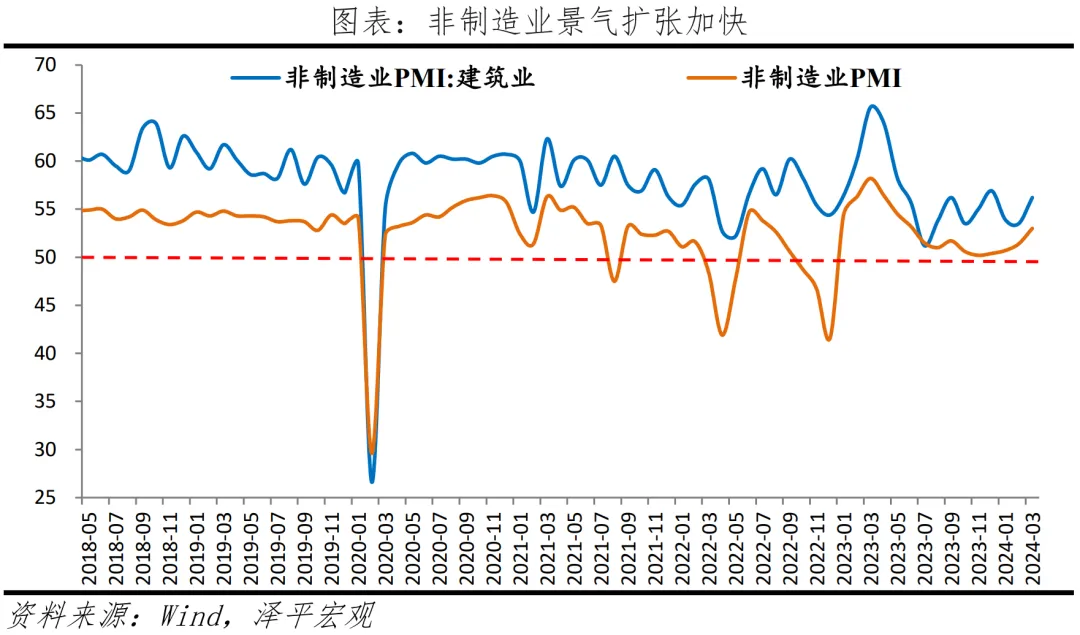

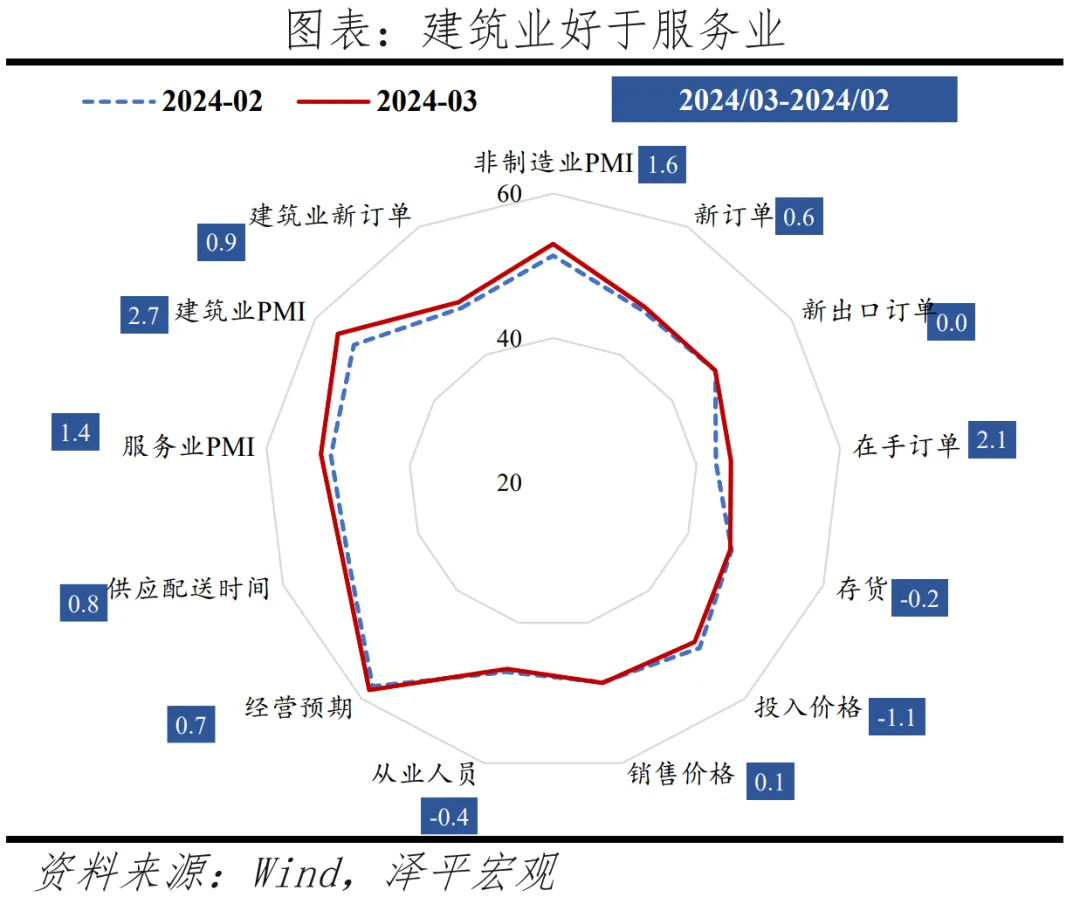

4 )建築業商務活動指數為56.2%,較上月上升2.7個百分點,弱於季節性(+3.3個百分點),房地產拖累。房地產成交仍疲軟,3月前30日30大中城市成交套數和麵積年比-45.4%和-46.5%;黑色金屬冶煉及壓延加工產需仍在榮枯線下。房地產支持政策需應出盡出,應出早出;3月22日國常會要求進一步優化房地產政策,並著力建構房地產發展新模式。

5 )服務業商務活動指數為52.4%,較上月回升1.4個百分點,優於季節性(+0.3個百分點),創2023年7月以來新高。節後餐飲消費回落,但受製造業景氣上升提振,批發、鐵路運輸、租賃及商務服務等行業商務活動指數位於53.0%以上。

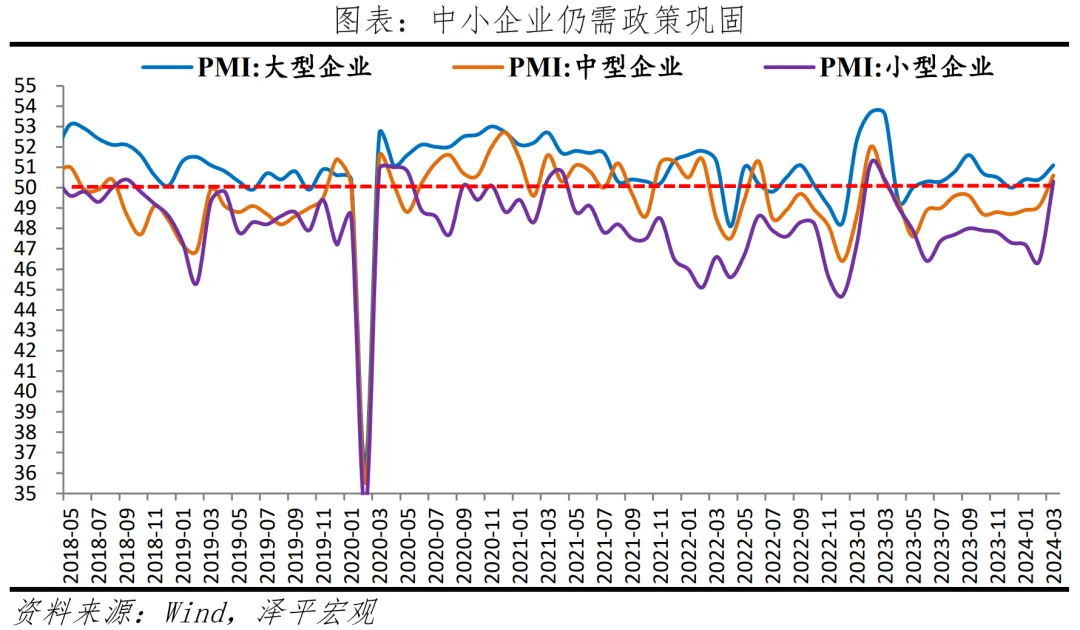

6 )微觀主體明顯改善,但小型企業恢復不穩固,需政策支持。製造業及製造業人員指數分別為48.1%及46.6%;大、中、小型企業PMI分別為51.1%、50.6%及50.3%。

2 製造業景氣擴張,內外需求改善

春節假期因素消退,企業加速復工復產,3月製造業PMI為50.8%,較上月大幅回升1.7個百分點,主要指標加速恢復。但當前產需恢復基礎不牢,總需求不足是主要問題。

1 )3月產需均加快。生產指數和新訂單指數分別為52.2%和53.0%,較上月上升2.4和4.0個百分點。製造業景氣面明顯擴大,調查的21個產業中有15個位於擴張區間,比上月增加10個。木材加工及家具、鐵路船舶航太設備、電腦通訊電子設備等產業兩個指數均位於55.0%以上較高景氣區間;石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業兩個指數仍在榮枯線下。

2 )3月新出口訂單51.3%,較上月大幅回升5.0個百分點,為2023年4月以來首次回升至擴張區間。從業界來看,化學纖維及橡膠塑膠製品、汽車、電腦通訊電子設備等產業的新出口訂單指數擴張。美國製造業景氣持續擴張,經濟韌性優於歐元區。 3月美國Markit製造業PMI為52.5%,擴張速度略加快;歐元區製造業PMI為45.7%,德國製造業PMI為41.6%,連續二十一個月位於收縮區間。 3月韓國前20日出口較去年同期11.2%;越南出口較去年同期15.0%。

3 )庫存週期仍在底部震盪。原料庫存、產成品庫存及採購量分別為48.1%、48.9%及52.7%,分別較上月回升0.7、1.0及4.7個百分點。經濟動能指數為4.1%,高於上月3.0個百分點。

4 )經營預期持續改善。生產經營活動預期指數為55.6%,較上月上升1.4個百分點,持續擴張。從業界來看,農副食品加工、食品及酒飲料精製茶、鐵路船舶航太設備、電氣機械器材等產業生產經營活動預期指數均位於較高景氣區間。

5 )新動能優於製造業整體。高技術製造業、裝備製造業持續擴張,為53.9%及51.6%,分別較上月回升3.1及2.1個百分點,高於製造業整體3.1及0.8個百分點;高技術製造業生產指數及新訂單指數均高於55.0%。高耗能產業為49.7%。

3 價格分化

3月主要原料購入物價指數及出廠物價指數分別為50.5%及47.4%,分別較上月變動0.4、-0.7個百分點。大宗商品價格整體上漲;截至3月29日,南華工業品指數、CRB現貨指數、RJ/CRB商品價格指數月均較上月分別為0.3%、1.8%及3.9%,較上月變動1.0、-0.3、 1.9個百分點。

國外定價的石油、有色金屬等價格上升,與流動性放鬆、供給收緊有關。 2月摩根大通全球綜合PMI為52.1%,較上月上升0.3個百分點;聯準會議息會議表態偏鴿、瑞士央行成為第一個降息的已開發經濟體;OPEC+延續石油減產至二季度,石油供給收緊。

截至3月29日,英國布蘭特Dtd、OPEC一攬子原油價格月均較上季1.7%及3.6%,較上月變動-2.6及2.1個百分點;LME銅、LME鋁價月均較上月變動分別為4.4%及2.1個百分點;LME銅、LME鋁價月均較上月分別為4.4%及1.8%,較上月提升4.8和2.4個百分點。

國內定價的黑色金屬價格下降,反映需求仍較弱;水泥價格較上季降幅收窄,或與近期建築開工加快,提振部分需求有關。截至3月29日,焦煤、焦炭價格月均較上月分別下降3.8%、6.0%,較上月變動1.3及-1.7個百分點;熱軋板捲及螺紋鋼月均較上月變動3.7%及6.5%,較上月下滑1.7和5.8個百分點;水泥物價指數季減0.9%,降幅較上月降幅收窄2.6個百分點。

金價大幅上漲。截至3月29日,COMEX黃金價格為2,165.0美元/盎司,3月月均較上月6.9%,較上月上升7.4個百分點。

4 企業改善明顯,小型企業波動明顯、復甦不穩固

3月大、中、小型企業PMI分別為51.1%、50.6%及50.3%,較上月回升0.7、1.5及3.9個百分點。企業多項指標明顯改善,經濟修復效果顯現。但仍需警覺需求不足等問題,穩固小型企業復甦態勢。

工信部數據顯示,今年前兩個月中小企業經濟運作持續向好。 1-2月,中小企業採購指數為51.4%,中小企業出口指數為52.4%,皆持續為景氣區間。

1 )大型企業產需持續擴張。生產指數52.7%,較上月回升1.5個百分點;新訂單指數53.4%,高於上月2.1個百分點。新出口訂單51.8%,回升2.7個百分點。

2 )中型企業產需加快,海外訂單回升。生產指數51.5%,較上月回升1.9個百分點;新訂單指數回升3.8個百分點至53.2%。新出口訂單指數為51.2%,回升6.9個百分點。

3 )小型企業指標大幅改善,仍需政策穩固。生產指數52.1%,高於上月4.9個百分點;新訂單指回升8.1個百分點至51.9%。新出口訂單指數大幅回升11.9個百分點至49.4%,為近一年高點。但恢復基礎不穩固,仍需政策支持。

5 建築業弱修復,服務業景氣擴張加快

3月非製造業商務活動指數為53.0%,高於上月1.6個百分點。非製造業新訂單指數為47.4%,較上月回升0.6個百分點;業務活動預期指數為58.4%,景氣水準較高。

建築業商務活動指數為56 .2%,較上月回升2.7個百分點,節過後施工加快。分指標來看,業務預期指數為59.2%,高於上月3.5個百分點。從市場需求和勞動需求來看,建築業新訂單指數和從業人員指數分別為48.2%和45.7%,較上月變動0.9和-1.9個百分點。從價格來看,建築業投入價格指數、銷售物價指數分別為48.2%及48.4%,較上月下跌3.8及0.5個百分點。土木工程建築業商務活動指數為59.8%。

服務業商務活動指數為52.4%,較上月回升1.4個百分點。分行業看,郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務等行業商務活動指數位於60.0%以上;批發、鐵路運輸、租賃及商務服務等行業商務活動指數位於53.0%以上;餐飲、房地產等行業商務活動指數景氣水準較低。服務消費仍需依靠居民就業和收入的恢復。新訂單、業務活動預期分別為47.2%、58.2%,較上月回升0.5及0.1個百分點。(澤平宏觀)