青少年群體是消費品牌當今最關注的焦點,沒有之一。

消費者研究機構Piper Sandler每年對美國Z世代青少年進行兩次調查,連續21年追踪美國青少年行為習慣的變化,因此其青少年報告備受矚目,已經成為理解美國消費市場的重要參考。

該機構於2月16日至3月22日期間調查了7100名平均年齡為16.2歲的美國青少年,分析了他們的消費模式和品牌偏好。最新2022年春季報告不乏一些令人出乎意料的最新發現,尤其是在對元宇宙虛擬世界、奢侈品和運動品牌心智排位、可穿戴設備選擇等方面。

例如,報告稱雖然有越來越多的青少年熟悉併購買NFT,但他們並不認可元宇宙當前的炒作形勢,有48%的青少年對Nike、Adidas以及Gucci等品牌試圖通過元宇宙與年輕人建立聯繫的方式感到「不確定」或「不感興趣」。

只有9%的受訪者表示有興趣購買VR頭盔等元宇宙設備,26%的受訪者聲稱已經擁有一個設備,但是在這26%的人中,只有5%每天都進入元宇宙,82%的青少年每月頻率僅為幾次。

這一發現看似違背了當前市場對年輕人元宇宙興趣狂熱的普遍認識。不過考慮到元宇宙與遊戲緊密聯繫的內在邏輯,青少年進入元宇宙仍有巨大潛力,只不過就像整個遊戲界當前對NFT和區塊鏈保持警惕一樣,青少年進入元宇宙仍然需要時間。報告發現,超過三分之二即68%的青少年自認為是遊戲玩家,12%的人說他們想在疫情過後玩更多的電子遊戲。

此外儘管87%的受訪者聽說過加密貨幣,但只有11%的人交易過加密貨幣。61%的受訪者聽說過NFT,有8%的人購買了NFT。較低的購買比例可能與青少年可支配收入不高有關,同時有加密貨幣交易記錄的受訪者青少年年齡也相對較大,家庭收入高於平均線。

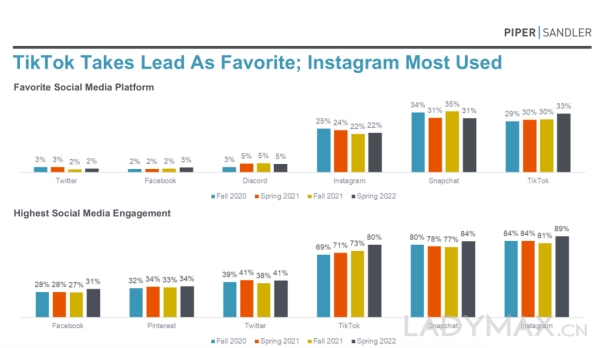

相較於Web3的元宇宙,如今美國青少年更多沉溺於Web2.0時代的移動互聯網。TikTok毫無意外地成為了最受歡迎的社交媒體應用程序,這也是它首次取代Snapchat登頂。此前微信公眾號LADYMAX也指出,如今美國年輕人不是在SHEIN上閒逛購物,就是在TikTok上娛樂消遣,他們的空閒時間已經被兩個中國App瓜分。

受訪青少年每天花費約4.2小時在社交媒體上,Instagram依然是他們使用頻率最高的社交媒體。而傳統的社交媒體如Twitter、Facebook已不再受到青少年歡迎,在調查中僅有3%左右的青少年投了他們一票。目前來看,Instagram的穩健地位將給視其為核心陣地的時尚產業在此繼續投入的信心。

在最喜歡的電商購物網站排名中,亞馬遜名列第一,其次是SHEIN,第三名是Nike,三者在從2020秋季開始的五次調查中穩坐前三名。53%的高收入青少年將其命名為他們最喜歡的電子商務網站,但同比下降了320個基點。與此同時,創立於2008年的中國跨境時尚企業SHEIN則顯現出在美國青少年心智中的愈發穩健的頭部地位。

這也與其他數據呼應,據PYMNTS最新公佈的購物APP榜單,SHEIN已超越亞馬遜成為全球下載量最高的APP,現已進入150多個國家和地區,分析預計SHEIN去年銷售額達157億美元約合1000億元人民幣。

此外正如我們此前分析,Nike網站的受歡迎程度排名前茅與其DTC直面消費者策略部分相關,該品牌通過官網、自營Nike App和SNKRS App的自有渠道綁住了美國青少年消費者。在截至去年11月30日的第二財季,耐克生態系統中擁有超過7900萬的活躍會員,耐克會員參與度與上年同期相比,增長了27%,回頭客增加50%,活躍用戶數和會員購買頻率均有所提升。

Nike在美國青少年中依然佔據不可撼動的地位。報告中,Nike在最受歡迎的服裝和鞋類排名分別登頂。Nike在最受歡迎的服裝品牌排名中獲得30%的投票,緊隨其後的是American Eagle和lululemon,二者獲得的票數百分比分別為7%和5%。在鞋履領域,Nike更是大贏家,獲得60%的投票,遠超Converse、adidas和Vans,New Balance則以1%的票數位列第五。

在Piper Sandler對美國青少年長達21年的追踪歷史中,Nike佔據最受歡迎品牌榜單榜首就超過11年,遠超Gap、Abercrombie & Fitch和Hollister等曾經火熱的青少年品牌。

無論在最受歡迎的服裝還是鞋履品牌中,Nike長期穩坐頭把交椅

運動品牌深度滲透到美國青少年穿著習慣中。此次運動品牌佔最受歡迎品牌榜單的44%,這是Piper Sandler青少年報告歷年之最。有85%的女性受訪者喜歡運動品牌的鞋類,是繼去年秋季的86%之後的歷年第二高,由此可見運動鞋履仍然在女性消費者中持續獲取市場份額。

值得關注的是,加拿大運動品牌lululemon正在青少年中顯示出極強的增長力。

在最受歡迎服裝品牌榜單上排在Nike之後的是長期深受青少年喜愛的American Eagle,第三名則是異軍突起的lululemon。其中在高收入青少年人群開始穿著的品牌中,lululemon在男性榜單排名第四,女性榜單排名第一,較上個季度排名均有上漲。

lululemon在青少年中影響力提升的背後,一方面是緊身褲趨勢以壓倒性優勢成為高收入女性青少年人群排名第一的熱門時尚趨勢,另一方面女性服裝消費力高漲。在高收入青少年群體中,多數女生把錢花在了服裝上,是最大的一筆開銷,接近30%,與去年持平,但卻遠超過個人護理的11%。而多數男生認為吃得好比穿得好更重要,在服裝上的開銷僅佔16%。

相比中等收入青少年,lululemon更受高收入青少年喜愛,是繼Nike後第二受歡迎的服飾品牌,這或也與lululemon相較於Nike等品牌定價更高有關

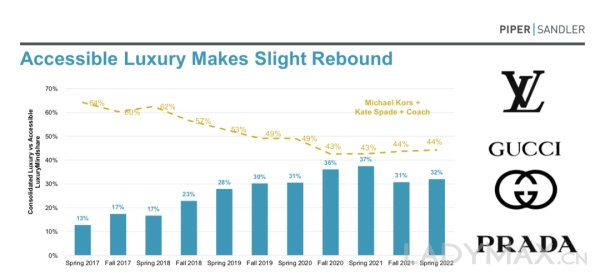

在奢侈品領域,輕奢品牌有反彈趨勢

在更高價位段的奢侈品手袋品類中,輕奢品牌似乎有所回歸。2020年秋季和2021年春季還佔據排名第一的Louis Vuitton,已滑落至第三位。Coach反超Michael Kors排名第一,Coach母公司Tapestry集團旗下的Kate Spade排名第四,Gucci、Prada、Chanel和Dior也出現在前十名榜單,但榜單呈現出輕奢壓制高級奢侈品的局面。

Michael Kors、Kate Spade和Coach加起來的總投票數佔44%,呈現出輕微反彈的趨勢。調查還顯示,二手轉賣渠道越來越多地成為青少年進入奢侈品牌的途徑,包括The RealReal、Poshmark和Depop等。這可能反映出美國青少年消費者對頭部奢侈品牌興趣的減弱,以及在奢侈品購買中追求性價比的心理。

受益於疫情后反彈的消費熱情,美國青少年的花銷總體呈現上漲趨勢。今年春季,所有受訪青少年的花銷同比上漲了9%,折合約每年2367美元。高收入女性在時尚方面的開銷同比增長了14%,其中服飾與鞋履的增長尤為明顯,高達15%,而她們對配飾的熱愛卻維持在疫情前水平。

儘管如此,這些美國青少年也清楚地認識到宏觀經濟的變化,有七成的受訪者認為宏觀經濟正在惡化,從去年春季的46%和秋季的56%不斷提高,只有10%的青少年認為經濟正在變好。「通貨膨脹」在最近四次調查中首次出現在美國青少年最關心的議題榜單中,排名第五,而燃氣價格排名第四。四成的青少年有一份兼職工作,佔比從去年春季以來不斷提高。

混雜著對未來的擔憂、及時享樂和虛擬世界的沉溺,當代美國青少年心理的複雜與善變深刻影響著商業決策,品牌必須時刻跟上。