愛奇藝與奈飛越發像了。

據愛奇藝創始人龔宇撰文回憶,在IPO路演時,當他向西方投資者描述愛奇藝是“中國奈飛”時,所有人眼中透露著關注和興奮。

“這就是'套路'的價值和力量。”龔宇稱。

眼下,投資人不再對愛奇藝興奮了。4月21日,愛奇藝報收3.2美元,跌幅14.89%。這家公司IPO發行價為18美元。

背後是,中國國內長視頻盈利模式尚未打通,市場用腳投票。

可惜的是,大環境變化下,“師傅”奈飛似乎也正與愛奇藝趨同。

4月20日,奈飛發布一季報。當期,其營收78.68億美元,同比增長9.8%;淨利潤15.97億美元,同比下滑6%。

同期,奈飛流媒體付費用戶數減少20萬,去年同期為增加398萬。該公司還稱,預計二季度全球付費用戶將減少200萬。財報公佈後,奈飛股價盤後暴跌逾20%。

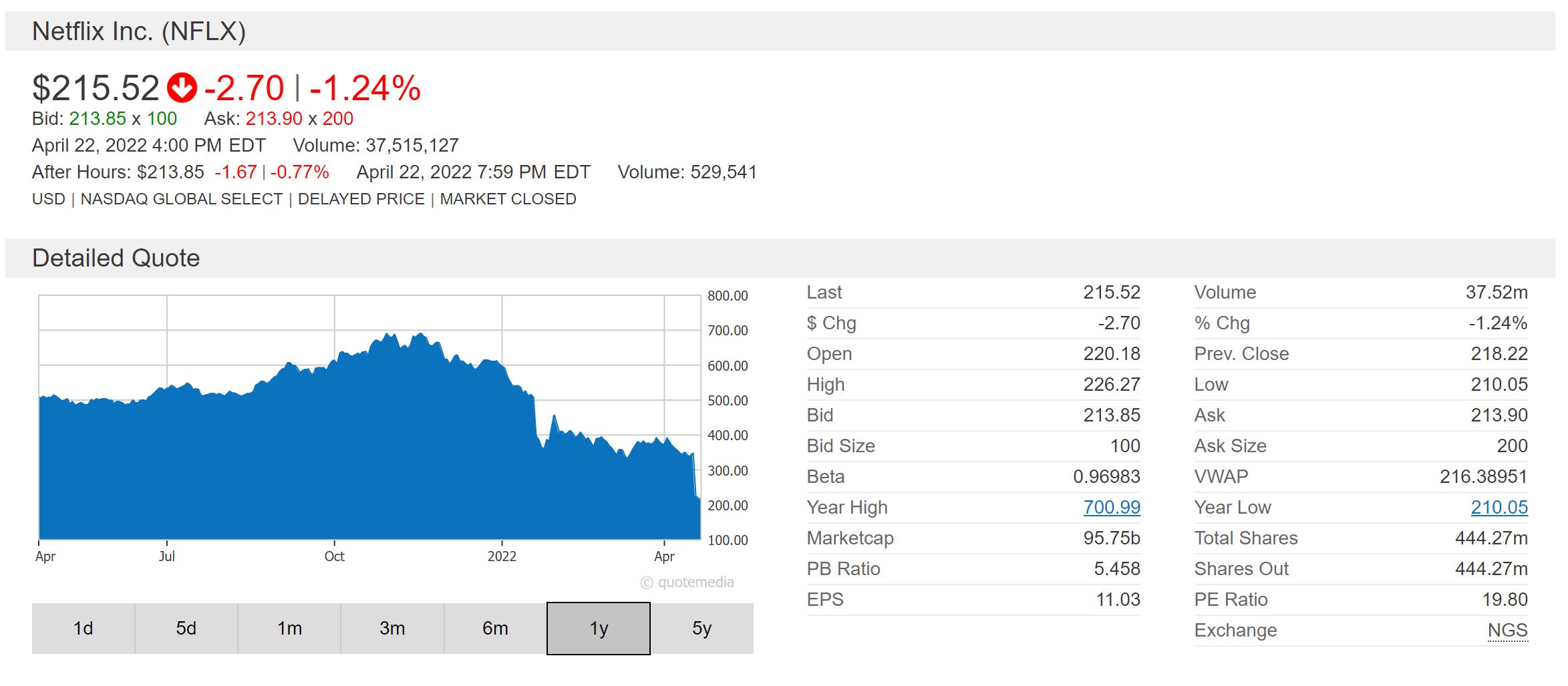

4月21日,奈飛報收218.22美元,跌幅3.52%。

“少了70萬”

事實上,奈飛會員失速有著宏觀因素。

受地緣政治衝突影響,奈飛暫停其在俄羅斯的服務以及關閉所有俄羅斯付費會員,導致70萬用戶流失。在排除這種影響之後,其當季淨增50萬用戶。

但奈飛在核心區域確實出現會員滑坡。

財報顯示,分地區看,奈飛北美地區用戶下降64 萬,歐洲下降30 萬(俄羅斯下降70 萬),拉美下降35 萬,亞太增長109 萬。

“包括拉美在內的一部分國家,宏觀經濟情況影響也造成了一定數量用戶流失。”奈飛CFO斯賓塞·紐曼在財報電話會上解釋。

從營收看,奈飛北美收入33.5 億美元(同比增長5.7%),EMEA (歐洲、中東、非洲)收入25.5 億美元(同比增長9.3%),拉美地區收入10.0 億美元(同比增長19.3%),亞太地區收入9.2 億美元(同比增長20.3%)。

除宏觀因素外,市場競爭也確實在加劇。

SensorTower 數據顯示,海外頭部長視頻平台一季度總時長同比下滑3.6%。同期,TikTok 全球使用時長同比增64%,環比增長2%,季度總使用時長達1038 萬年。

此外,Disney+與HBO Max 時長亦保持增長態勢,奈飛持續承壓。

據SensorTower 數據,迪士尼的Disney+與華納的HBO Max一季度總使用時長分別增長16%與377%,達到6.4 萬年與3.5 萬年,而奈飛總使用時長則下滑10%,降至50.7 萬年總使用時長。

這意味著,奈飛部分時長被Disney+與HBO Max 搶占。

事實上,這是一場全球性戰爭。

Disney+與HBO Max 的MAU 在一季度保持快速增長,同比增長分別為9.3%與209%,達到9200萬與3600萬月活人次。動力來自國際擴張。

而奈飛同比保持穩定,但環比下滑4%, 達到3.1 億月活人次。

3 月8 日,HBO Max 於荷蘭、葡萄牙和波蘭等15 個歐洲國家推出,目前已經覆蓋全球61 個國家和地區,還將於今年晚些時候在土耳其、希臘和冰島等6 個歐洲國家推出,也有進一步向東南亞擴張的計劃。

截至2022 年一季度,奈飛和Amazon Prime Video 幾乎覆蓋全球所有國家和地區,Disney+已覆蓋全球60 個國家和地區,並宣布將於今夏擴展至50 餘個新市場,包括歐洲中部以及東歐地區,非洲、中東地區、加勒比海的部分地區以及太平洋上的一些島國。

“燒錢大戰”

競爭核心還是在於獨家內容,勢必抬升奈飛本已受控的內容成本。

研究公司安培分析(AmpereAnalysis)預測,今年媒體公司在視頻內容上的支出將超過2300億美元,接近十年前的兩倍。

迪士尼成本也遠超預期。其曾表示2024年將在流媒體內容上投入約20億美元,迪士尼高管層最近表態,這一數字將超過90億美元。

推動力在於拍攝成本直接上升。

2019年,華納媒體的《權力的遊戲》最終季每集的成本約為1500萬美元,在當時看起來很高。而亞馬遜定於9月推出的劇集《指環王》的成本據稱是它的四倍。

“我們需要持續在內容方面投資,今年內容支出肯定是要增加的。”奈飛聯席CEO和首席內容官泰德·薩蘭多斯在財報電話會上稱。

增長放緩,無休止的內容燒錢大戰,這在中國市場是個熟悉劇本。

奈飛似乎正在被迫捲入這一局面,且市場競爭愈加殘酷。數據公司Antenna的數字顯示,AppleTV+每月流失十分之一的客戶,相當於每年的用戶全部換一輪還不止。

曾經中國同行是認為奈飛能避免這一局面的。

“奈飛有國內視頻平台不具備的國際化條件,歐美付費意識也要強很多。我看不到國內長視頻盈利模式。”有頭部長視頻前高管對21世紀經濟報導記者說。他更嚮往迪士尼模式。

但當下,迪士尼也被拉下了水。

財報顯示,一季度,迪士尼營收218.19 億美元,同比增長34%;扣非歸母淨利潤11.52 億美元,仍未恢復至19 年同期水平。

其中,媒體和娛樂發行業務實現營收145.85 億美元,同比上升15%;經營利潤實現8.08 億美元,同比下滑44%。佔總收入比超六成。

該項業務中,流媒體業務營收同比增長34%至46.9 億美元,佔比總營收21.49% 。經營虧損由4.66 擴大至5.93 億美元,原因是Disney+製作成本和研發銷售費用上升。

有線電視業務營收實現77.06 億美元,同比持平;內容銷售和授權業務營收實現24.33 億美元,同比上升43%。

同期,迪士尼樂園業務營收同比增長200%至72.34 億美元,經營利潤扭虧至24.5 億美元。

隨著美國有線電視市場必不可免的衰弱,迪士尼必須尋找到如此龐大且高利潤市場的替代品,走向流媒體,是唯一可能。

奈飛也有對策。包括提出“不排斥廣告”的會員定價策略、嘗試對賬號共享行為進行變現等。

據奈飛披露,其在全球範圍內約有1 億的共享賬戶,在美國和加拿大估計有超過3000 萬戶家庭使用共享密碼進入並觀看視頻。

今年3月,奈飛在智利、哥斯達黎加和秘魯推行的付費共享功能,該計劃可能於一年後在世界範圍內推廣。

在內容端,二季度,奈飛將推出包括《名校風暴》(Elite)、《黑錢勝地》(Ozark)、《怪奇物語》(Stranger Things)、《傘學院》(Umbrella Academy)等經典劇集新一季內容。

但在如今市場格局下,這可能只是種頭痛醫頭的做法。