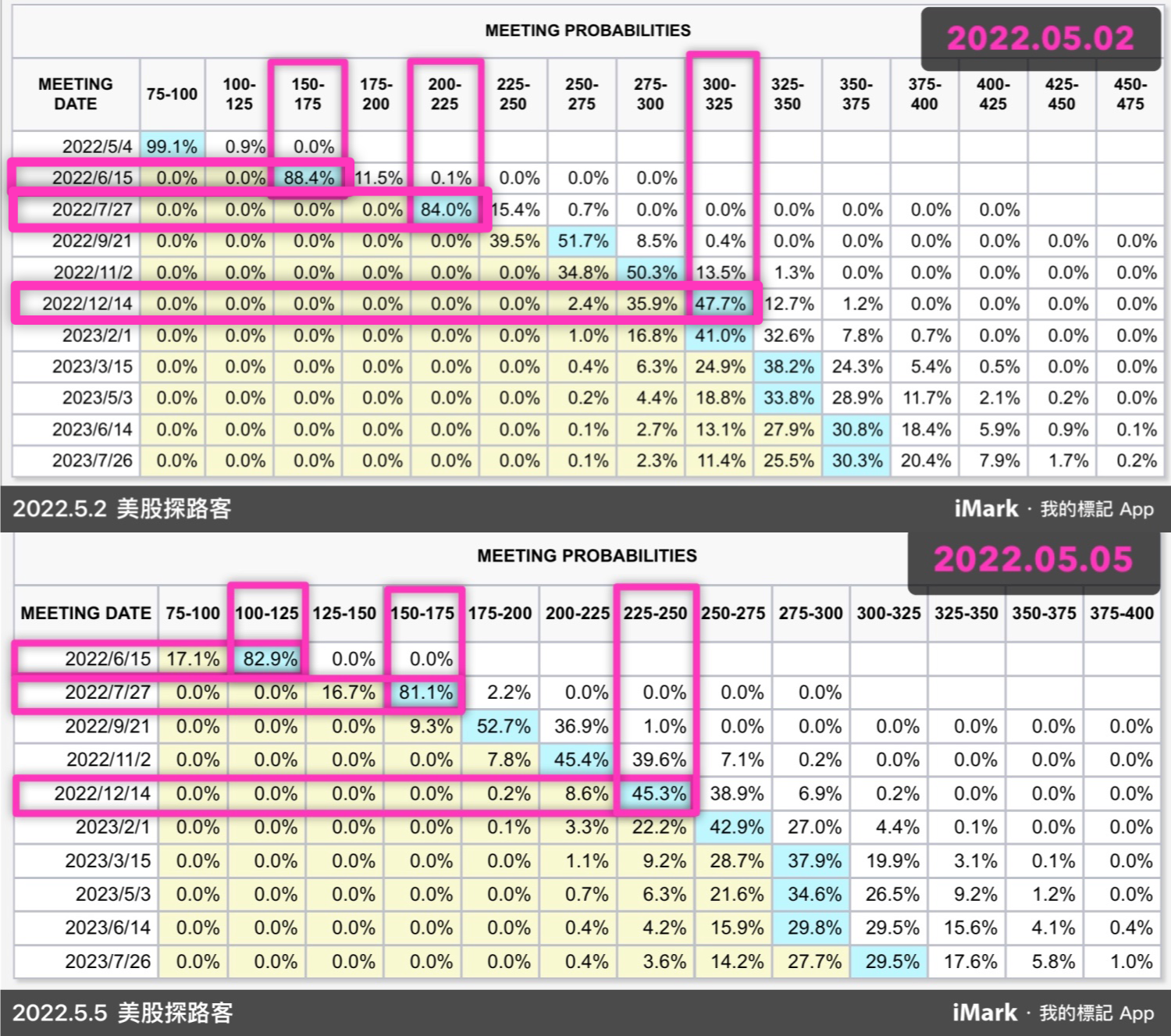

比較 5/2 升息前、5/5 升息後,CME芝加哥商品交易所的Fed Watch Tool的升息預期

📌6/15 差了 50個基點 (代表原預期5、6月都會升75個基點)

📌7/27 差了 50個基點

📌12/14 差了 75個基點

📌所以今年升息預期上,一共少了75個基點,這大約等同於少了縮表的影響

👉Fed偏鴿❗️

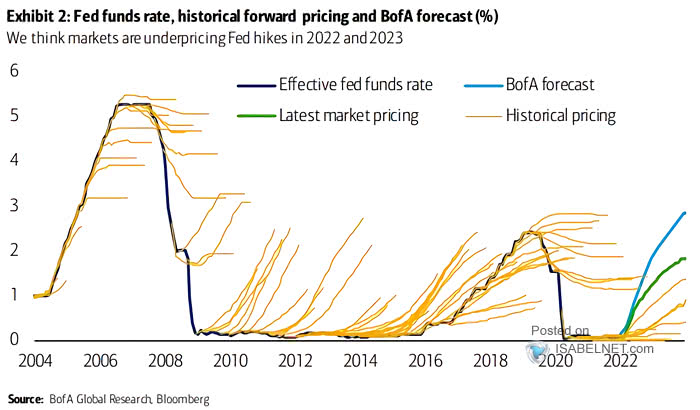

📌圖2: 升息前、#升息初期市場總是預期過頭(那些鬚鬚代表不同時間的升息預期)

👉一旦開始升息,市場反而預期傾向偏低

👉升息末期,市場又開始預期過頭

👉股市就在這些所謂最聰明的華爾街人手中,大幅上下震盪 🤷🏻♂️

想好應對策略了嗎?

保守的可以參考:https://www.meiguinfo.com/2022/03/covered-call-ETF.html

積極的可以考慮選擇優質公司,但又有波動性的標的,自己做Sell covered call 、sell put賺期權權利金!