童話世界提前進入冰冷現實。

《頭腦特工隊2》和《死侍與金剛狼》兩電影叫好又叫座,終於讓內容產出青黃不接的迪士尼在暑期檔刷了一波存在感,但沒能讓跌跌不休的股價喘口氣。

在美股風險偏好逆轉、狂殺估值的大背景下,雖然迪士尼最近公佈的第三財季(自然年第二季度)收入和利潤都要好於華爾街的預期,串流媒體業務超預期實現盈利,但還是大跌了4%,股價已經回到了10年前的水準。

更關鍵的是,這份財報還透露了一些關於美國經濟的不祥之兆:消費是真的不行了。

整體業績好壞參半 接連漲價後串流媒體服務終於獲利

整體來看,迪士尼這個季度的業績有不少亮點,多項業務「減虧」超過預期,推動公司整體實現扭虧為盈:

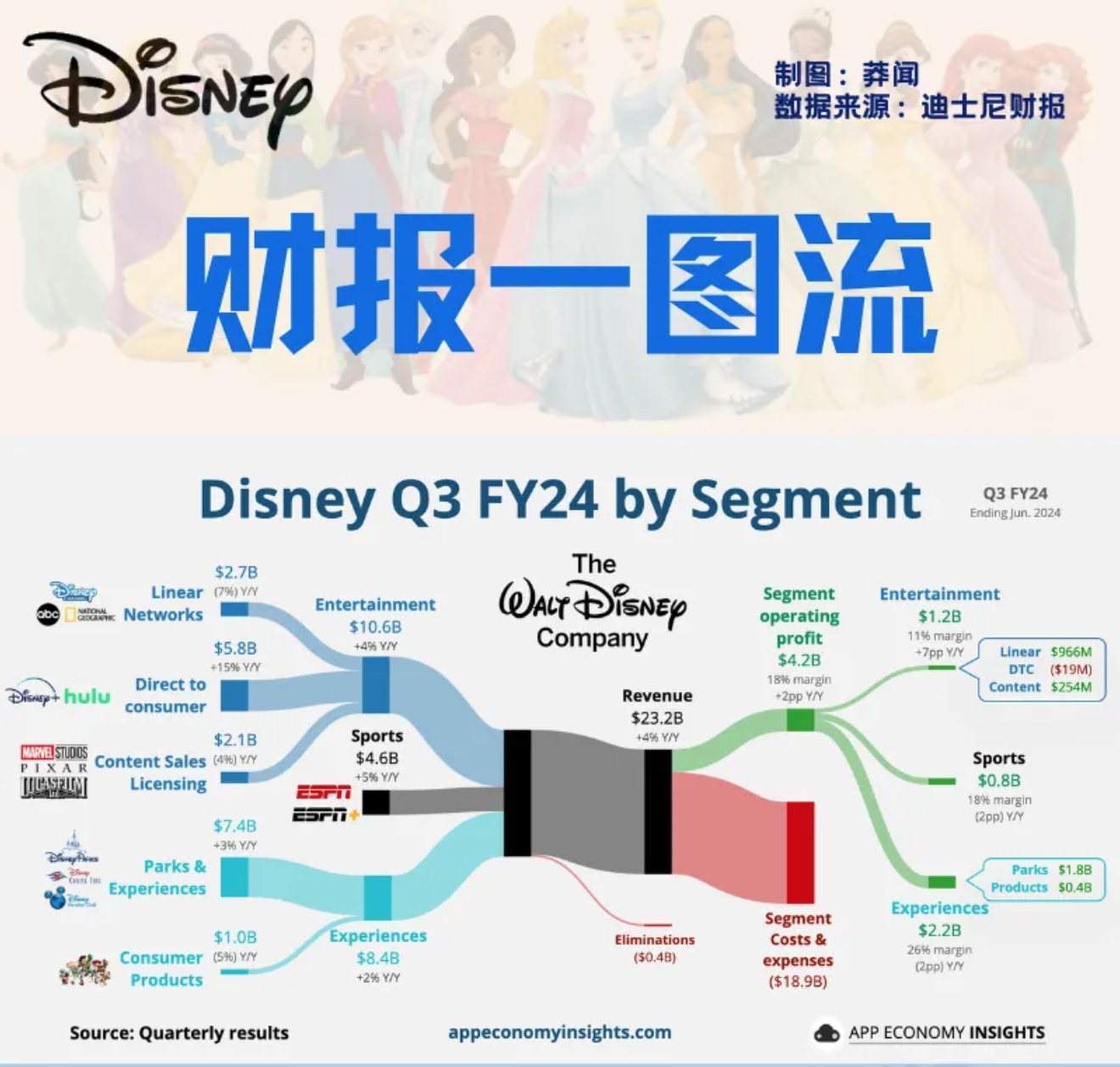

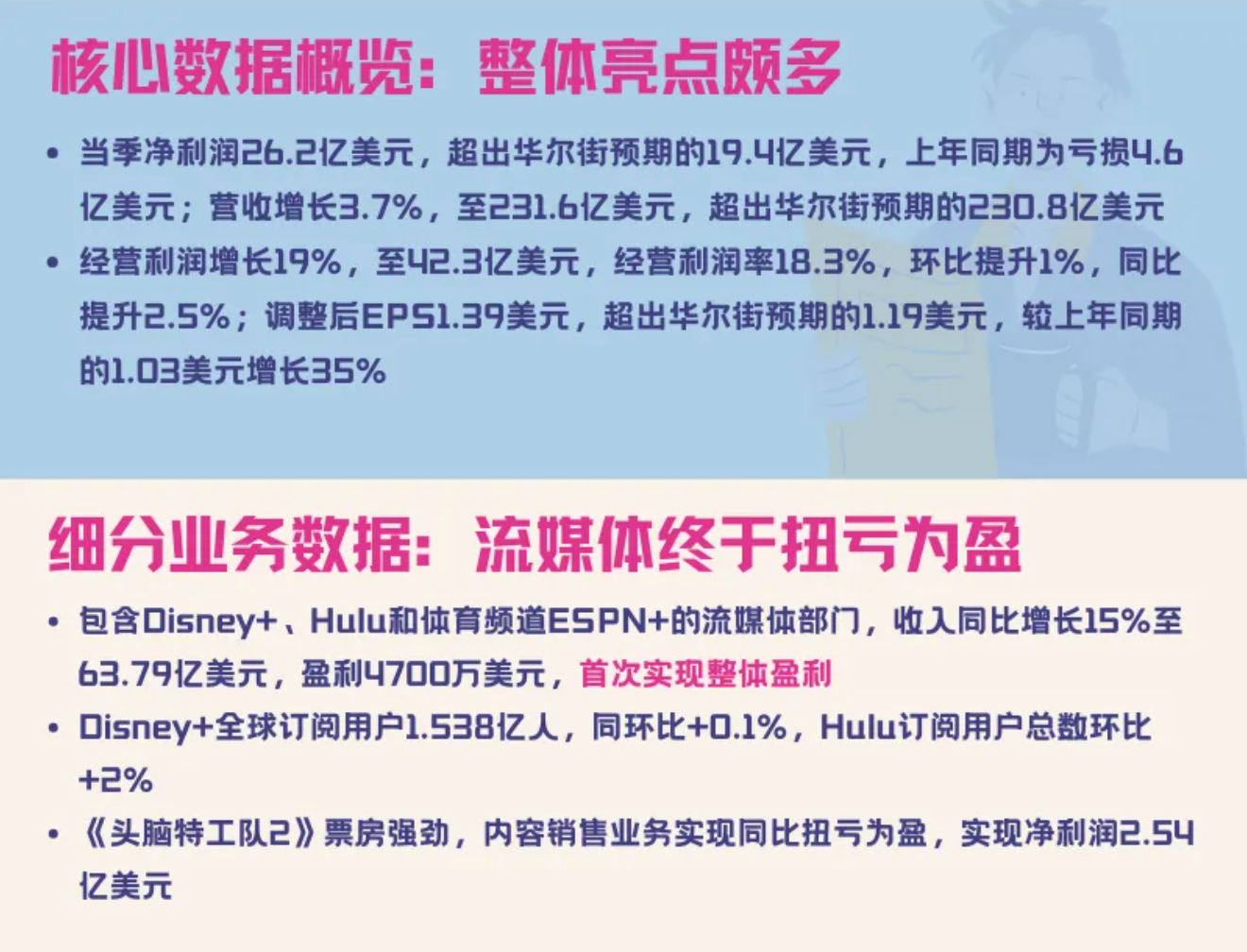

- 當季淨利潤達到26.2億美元,超出華爾街預期的19.4億美元,去年同期為虧損4.6億美元;營收成長3.7%,至231.6億美元,超出華爾街預期的230.8億美元。

- 經營利潤成長19%,至42.3億美元,經營利潤率18.3%,環比提升1%,年增2.5%;調整後EPS1.39美元,超出華爾街預期的1.19美元,較上年同期的1.03美元增長35 %。

- 包含Disney+、Hulu和體育頻道ESPN+的串流媒體部門,營收年增15%至63.79億美元,獲利4,700萬美元,首次實現整體獲利,而且比指引提前了一個季度。

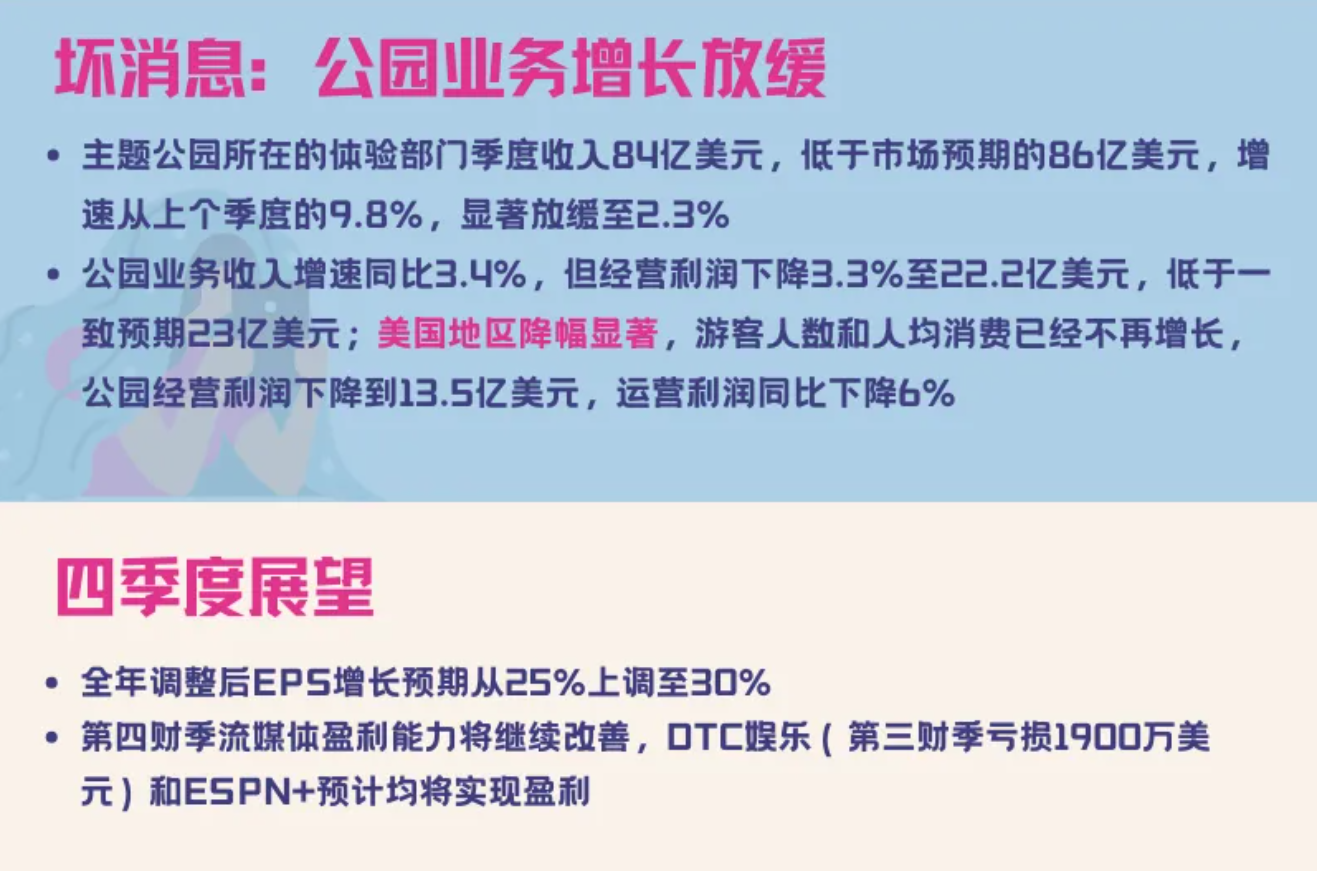

- 指引方面,EPS全年成長預期從25%上調至30%,並表示預計串流媒體獲利能力和Disney+核心使用者數量下一季將持續成長。

這個季度最大的好消息是,長期虧錢的串流媒體部門終於實現了整體盈利,算得上是2019年Disney+上線以來的一個重要里程碑。

不過,這個整體獲利略有水分:如果拆開來看,Disney+和Hulu所在的DTC部門仍然虧了1,900萬美元,對比上個季度的0.8%營運利潤率,反而是扭傷的。也就是說,當季串流媒體業務「整體獲利」的主要利潤貢獻來自體育頻道ESPN+。

從疫情早期開始的串流媒體大戰,迫使迪士尼不斷增加在串流媒體內容製作和採購上的投入,在過去幾個季度,這部分業務的單季虧損一度超過10億美元,營運虧損率曾經超過30%,累積虧損超過110億美元。

在燒錢換來訂閱使用者的成長之後,迪士尼已經開始轉變策略,提高訂閱價格並加強打擊帳號共享,串流媒體加速減虧。

去年10月,迪士尼就進行過一輪提價,以拉動訂閱收入成長。周二,迪士尼宣佈旗下幾乎所有串流媒體服務將繼續漲價,漲幅在1-2美元不等,10月中旬生效。

其中,最便宜的含廣告基礎版Disney+ 每月訂閱費將從目前的7.99美元提價到9.99美元,無廣告的Disney+ Premium則將提高至15.99美元。包含廣告的Disney+和Hulu的捆綁套餐漲價1美元,達到每月10.99美元,ESPN+的月費將提高至11.99美元。

雖然價格上升了,但因為捆綁銷售和含廣告套餐佔比增加,美國Disney+ 使用者的每使用者平均收入(ARPU) 反而下降了3%,至7.74美元。

從使用者肖像來看,迪士尼漲價的空間很足: 1/4的Disney+訂閱使用者年收入超過10萬美元,而Netflix只有17%的Netflix。

但訂閱價格上漲也限制了串流媒體服務的使用者數量成長。

截至6月29日,Disney+全球訂閱使用者1.538億人,同環比都只有0.1%的增長,歐洲和印度的客戶正在環比流失;Hulu訂閱使用者總數環比增長2%至5110萬人。

作為對比,同期串流媒體巨頭Netflix全球付費使用者成長高達16.5%,總人數達到2.78億。

迪士尼早前為Disney+訂定的目標是,2024年要達到2.15億至2.45億串流媒體訂閱付費使用者,但眼下這個目標大機率無法實現。

市場對這一點也有預期,上季指引已經預測訂閱使用者數量會基本持平。

從電話會上CEO鮑勃·艾格的表態來看,漲價目前並沒有造成「足以引起重視」的使用者流失,對串流媒體業務,迪士尼目前主要的焦點還是漲價減虧,提高利潤。公司對下個季度的訂閱使用者成長指引也不算高,表現為溫和成長。

其他業務中,「老媒體」傳統有限電視表現持續下滑,營收下降7%至26.6億美元。在串流媒體衝擊下,這也是難以逆轉的大趨勢。迪士尼已經在持續關閉表現不佳的頻道,儘可能維持有線電視業務的利潤水準。

收錄院線電影發行在內的內容銷售業務實現同比扭虧為盈,雖然收入同比仍然下滑4.4%,但環比看趨勢已經有所好轉。當季該部門實現淨利潤2.54億美元,為2022年初以來的首次獲利,去年同期為虧損1.12億美元。

內容銷售部門回升主要受《頭腦特工隊2》強勁的票房表現所推動。這部由皮克斯製作動畫長片在6月初上映,也就是第三財季結束前幾周,目前累計票房近16億美元,位列今年票房之首,也是有史以來票房最高的動畫電影。

從電影發行的節奏來看,第四財季和明年迪士尼都有充足的大片儲備。如近期上映的《死侍與金剛狼》兩周票房已達8.5億,同樣有爆火趨勢,再加上《美國隊長4》等先前延期的漫威大片,以及《海洋奇緣》、《獅子王:木法沙、《白雪公主》等潛力新作,內容銷售未來兩年向好的趨勢可望延續。

迪士尼樂園營收成長放緩 為美國消費敲響警鐘

財報中最主要的壞消息,在於公園業務。

三季度,主題公園所在的體驗部門(包含六個全球主題公園、酒旅遊輪、周邊銷售、遊戲授權等業務)收入84億美元,低於市場預期的86億美元,增速從上個季度的9.8%,顯著放緩至2.3%。

拆開來看,公園業務收入成長年比3.4%,但經營利潤下降3.3%至22.2億美元,低於一致預期23億美元;美國地區降幅顯著,遊客人數和人均消費已經不再增長,公園經營利潤下降到13.5億美元,營運利潤較去年同期下降6%。國際樂園方面,雖然客流量還在成長,但人均支出也開始出現年比下滑了。

公園是迪士尼最重要的現金支柱。強大的IP效應和出色的口碑,也讓迪士尼樂園吃到了最多的「疫情後紅利」。

世界各地陸續解除封控後,長期被關在家裡的遊客紛紛帶著財政補貼湧向童話世界,讓23財年迪士尼樂園所在的體驗部門的收入創下紀錄,營業利潤猛增23%至89.50億美元,對集團經營利潤的貢獻高達70%。

但從最近兩季的財報來看,經歷需求井噴的一年後,迪士尼享受的「疫情後紅利」已經快速褪去,樂園需求開始以肉眼可見的速度降溫。即便如此,第三財季,體驗部門仍為迪士尼貢獻了40%的營收和53%的經營利潤。

迪士尼高層評論稱,美國消費者需求放緩超出預期,可能會壓制未來幾季的營業利潤。高利潤率的主題公園業務如果繼續萎靡,勢必拖累集團整體獲利能力。

這也不是迪士尼一家的問題,上個月,擁有環球影城的娛樂巨頭康卡斯特的財報也體現了同樣的問題:此前因疫情壓抑的需求反彈已經告一段落,通膨影響疊加居民儲蓄耗盡,美國人開始縮減旅行支出。

CNBC一項調查顯示,92%的消費者表示他們正在削減開支。近80%的消費者削減了非必需品的支出,包括娛樂、家用電器和服裝等;在雜貨、公用事業和天然氣等必需品上減少支出的消費者比例也達到了67%。

另外,根據聯準會剛剛公佈的6月信貸資料,美國6月信用卡債務意外下降了17億美元,創下疫情以來的最大跌幅。

七月,位於加州奧蘭多的迪士尼世界開始悄悄降低門票和食物價格,以提振入園人數。

除了迪士尼,Airbnb、TripAdviser和萬豪集團等旅遊公司也在財報中強調,由於經濟前景仍不明朗,美國休閒旅遊成長會持續放緩。 (成竹海外)