中國房地產早已邁過了黃金時代,今天房地產稅的突然出台,將會扭轉市場對於"房價永遠漲"的預期,可能會將存量和增量的投資者趕出市場,讓住房回歸到"居住"的屬性,實現去"金融化",中國地產造富時代也將成為過去!

爭議多年之久的房地產稅終於開始啟動,中國人大常委會今天通過授權國務院在部分地區開展房地產稅改革試點工作。房地產稅屬地方稅,可充裕地方財源,但亦可能抑制房地產價格,短期將衝擊地方拍賣土地的財政收入。

授權的試點期限為五年,那些地區會成為第一批試點城市目前尚未明確。作為先行示範區的深圳、共同富裕示範區的浙江、正在打造自由貿易港的海南,呼聲最高。房價較高或漲幅較大的一二線城市,如北上廣,成都南京廈門等地同樣有成為試點的可能。

整理各界對於此次房地產稅的13個重點如下:

01 大加速

“突然加速”這是許多人對房地產稅試點的第一印象。

就在一周之前,《求是》雜誌刊發的重磅文章指出:要積極穩妥推進房地產稅立法和改革,做好試點工作。

話聲剛落房地產稅試點工作就已鋪開。 無論是速度之快、效率之高,還是態度之堅決,都超乎社會各界預期。

房地產稅提出已有10多年時間,而推進房地產稅立法等也多次現身於官方檔案,但一直都是猶抱琵琶半遮面,社會對於房地產稅的呼聲之高與推進之慢,形成了鮮明對比。

就在幾天前,樂觀者預測房地產稅最快也要到年底落地,大部分人則豪言三年五年都未必能落地。

然而,這次房地產稅在高層定調之下迅速推進。 雷厲風行之下,背後的信號可想而知。

02 房地產稅,向誰徵收?

根據相關文件,試點地區的房地產稅徵稅物件為居住用和非居住用等各類房地產。

這意味著,除了農村住房之外,各類房地產都將納入稅徵收範圍,但不同房產徵收方式不同。

房地產稅雖然是新鮮事物,但房產稅早已有之。 早在1986年,中國就已出台房產稅相關條例,對經營性房產開徵房產稅,而自住房產則在豁免之列。

作為非居住用的房地產,商鋪、辦公樓,開徵房產稅已有數十年的歷史。辦公樓房產稅一般按照租金的12%進行徵收,未來大概率仍舊沿襲這一模式。

而對於居住用房產,主要包括商品住宅、商住公寓,將成為新一輪房地產稅試點的主要徵收物件。

根據官方此前透露的信息,這些房產的房地產稅將會按照評估值徵收。 換言之,與商鋪寫字樓按照租金徵收不同,住宅大概率將會按照房價進行徵收。

假設某地房地產稅率為1%,1000萬評估價的房產,每年就要繳納10萬房產稅,10年就是100萬,不容小覷。

03 房產稅VS房地產稅

房地產稅,是房產稅的升級版。

房產稅早已有之。 早在1986年就已開徵房產稅,但徵收物件只是經營性房屋,自住住宅一直都在免徵之列。

這一次提出的「房地產稅」,則囊括房產稅、土地加值稅、城市土地使用稅、印花稅、契稅等諸多稅種。

房地產稅立法和改革,涉及這些稅種的調整。 長期以來,中國房地產稅相關稅收"重增量,輕存量"、"重交易,輕保有",這一局面勢必要改變。

其一,從房產稅到房地產稅,意味著房產稅大擴容。 房產稅的徵收物件,將會從「經營性房屋」擴展到所有房產,無論新房還是二手房,無論存量住房還是新購住房,都會納入其中。

其二,房地產稅改革,在房產稅擴容的同時,其他開發、交易環節的稅費有望合併、修改,這些環節的稅負可能會降低。

04 農村宅基地為何豁免於房地產稅?

官方明確房地產稅試點不包括依法擁有的農村宅基地及其上住宅。

中國土地分為國有土地和集體土地。 城市土地基本都是國有土地,而農村土地為集體土地,土地性質的不同,決定了其市場權益和價值的不對等。

長期以來,農村宅基地及房產只能在集體內部流動,不允許上市交易。

有關部門多次重申:嚴格禁止城裡人下鄉利用農村宅基地建設別墅大院和私人會館等。

既然權益有別、價值不對等,農村房產豁免於房地產稅之外也是正常的。

相比土地權益的差異,更重要的是,農村並不具備開徵房地產稅的條件。

幾乎所有農村房產都是自住房產,除了超大特大城市裡的城中村,這些房產幾乎不附帶任何投資性需求,更不好用炒房需求。

同時,農民收入相對微薄,與城市有房一族有著天壤之別,向宅基地徵收房產稅既不現實,也有違其"推進共同富裕"的初衷。

05 上海重慶版房產稅有何不同?

早在2011年,上海、重慶就率先試點房產稅,但這一試點無疾而終。

主要原因在於,上海重慶版房產稅,覆蓋範圍太窄,稅率極低,影響極小,既無助於補充地方財政,也不足以遏制房價上漲勢頭。

比如上海,只針對新購買的二套及以上住房徵收,過去買房的存量房源不徵收,第一套房也不徵收,人均60平方以下的也免徵,稅率僅為0.6%,且可按70%價格徵收。

而在重慶,只對高檔住房和別墅徵收,普通住房幾乎不徵收,覆蓋人群相對有限。

而在國際上,房地產稅率一般在1-3%,面向所有居民和所有房產徵收,雖然不乏退稅和免徵面積,但不會如此寬鬆。

所以,未來的房地產稅試點,將與上海重慶有著實質性的區別。

06 房地產稅如何收?

房地產稅,大機率會按照評估價進行徵收。

在國際上,房地產稅徵收,既有按照房價徵收的,也有按照租金徵收的。 根據財政等部門透露出的信息,中國將會按照房產評估值進行徵收。

所謂評估價,即房產總價。 1000萬人民幣的房子,如果按照1%的稅率進行徵收,每年房產稅就是10萬人民幣,10年就是100萬。

評估價如何確定目前還無明確說法。 但二手房指導價,未來有望成為重要參考。

07 會不會誤傷剛需?

可以確定的是,房地產稅不會對剛需、投資和炒房群體一刀切。

此前,財政部有關負責人曾表示:在所有相關制度安排裡都有一些稅收優惠,可以有一些扣除標準,或對一些困難家庭、低收入家庭、特殊困難群體給予一定的稅收減免等。

根據行業共識,房地產稅可能會首套免徵或設置一定的免徵面積。

如果首套全部免徵,可能存在不公平問題。 40平方米的首套住宅與400平方米的首套別墅如果一併在免徵之列,那麼房地產稅的作用就會大打折扣。

相比而言,設置免徵面積更具可操作性。 但免徵面積不宜過高也不宜過低,過高則覆蓋範圍有限,過低則失去了兼顧剛需的考慮。

這方面,可以城鎮人均住房面積為基準。2019年,城鎮居民人均住房建築面積達到39.8平方米。 3口之家接近120平方米,基本可以覆蓋所有剛需家庭。當然,具體如何操作,還要視最後的政策而定。

08 房地產稅會不會一刀切?

大概率不會全國一刀切。

中國官方多次明確房地產稅改革的「12字方針」:立法先行,充分授權,分步推進。

由於不同地區經濟發展水準懸殊、房價與居民收入水準存在差異,北上深房單價都在6萬人民幣以上,而鶴崗均價只有2000元不到,顯然不會同時徵收,也不應該按照同樣的稅率徵收。

根據國際慣例,房地產稅在不同地區是存在明顯差異的。

發達地區對高稅率的承受力較強,而高稅率帶來的高稅收也有助於當地提升基建和公共服務水準,從而形成正向迴圈。

同理,經濟不發達地區可通過低稅率吸引人口流入,同時也要防止因為稅率過高導致住房需求萎縮,帶來不可控風險。

這方面可參考契稅。目前,全中國契稅基準稅率為3-5%,但幾乎沒有城市按這一標準執行。 有城市減按1%執行,有城市按2%執行,而樓市調控相對較嚴的長沙對二套房則是按照4%執行。

所以,給予相對彈性的徵收空間,讓地方自己做出選擇,可能更加務實。

09 為何要推出房地產稅?

房地產稅之所以被提上日程,有三大背景:建立現代財稅體制、取代土地財政、推進共同富裕。

建立現代財稅體制比較理解,更關鍵的是取代土地財政和推進共同富裕。

其一,房地產稅是地方稅,大概率全部歸地方政府所有,這將為取代土地財政提供可能。

自分稅制改革以來,央地財權與事權不匹配就一直備受關注,土地財政的誕生與此不無關係。

2020年,全國賣地收入高達8.4兆人民幣,創下歷史新高。 據統計,2020年,全中國有21個城市賣地收入超過1000億人民幣,上海、杭州等5城超過2000億人民幣。

然而,土地資源是有限的,部分一二線城市已經開始遭遇土地資源枯竭的尷尬,這就凸顯了房地產稅的重要性。

其二,推進共同富裕,房地產稅更被賦予"調節高收入"的重任。

房地產稅之所以能承擔這一重任,原因在於居民家庭財富7成都是房產,而不同家庭擁有的房產數量有著明顯差別。

根據調查報告,總資產最高20%家庭的總資產佔比為63.0%,其中最高10%家庭的總資產佔比為47.5%,而最低20%家庭所擁有的資產僅佔全部樣本家庭資產的2.6%。

而在家庭資產中,7成都是房產,有一套住房的家庭佔比為58.4%,有兩套住房的佔比為31.0%,有三套及以上住房的佔比為10.5%,戶均擁有住房1.5套。

所以,向多套房持有者開徵房地產稅,是推進共同富裕不可或缺的一環。

10 推進房地產稅難點是什麼?

難點有兩個,一個是技術層面的,另一個是利益層面的。

就技術層面而言,全國住房資訊聯網、不動產統一登記、70年土地使用權等問題是制約房地產稅的主要因素。

目前,住房資訊已經實現全國聯網,而不動產統一登記早已覆蓋全中國。

至於70年產權問題,《民法典》也已明確「住宅建設用地使用權期間屆滿的,自動續期」,且大概率是免費續期。

這意味著,束縛房地產稅徵收的技術問題基本不復存在。

就利益層面而言,這個問題相對複雜。

正如上文所言,中國居民家庭財富中,7成都是房子,有兩套住房的佔比為31.0%,有三套及以上住房的佔比為10.5%,這些人將會成為房地產稅的主要徵收物件。

此外,在土地財政依賴、房地產拉動經濟依賴等現實背景下,一些城市未必願意放棄現有的利益格局,而另一些城市則擔心房地產稅會對樓市帶來明顯震動,一旦房價出現下跌預期,房地產稅的徵收未必能如願,遑論彌補土地財政。

所以,消除技術障礙之外,更需要解決的是利益障礙。

11 那些城市會成為試點?

官方檔案指出,在部分地區開展房地產稅改革試點工作。由國務院制定房地產稅試點具體辦法,試點地區人民政府制定具體實施細則。

這說明,房地產稅是試點先行,在試點基礎上推進房地產稅立法,再面向全中國推廣。

那些地區會成為第一批試點城市?目前官方尚未明確。 但從社會各方的討論來看,作為先行示範區的深圳、共同富裕示範區的浙江、正在打造自由貿易港的海南,呼聲最高。

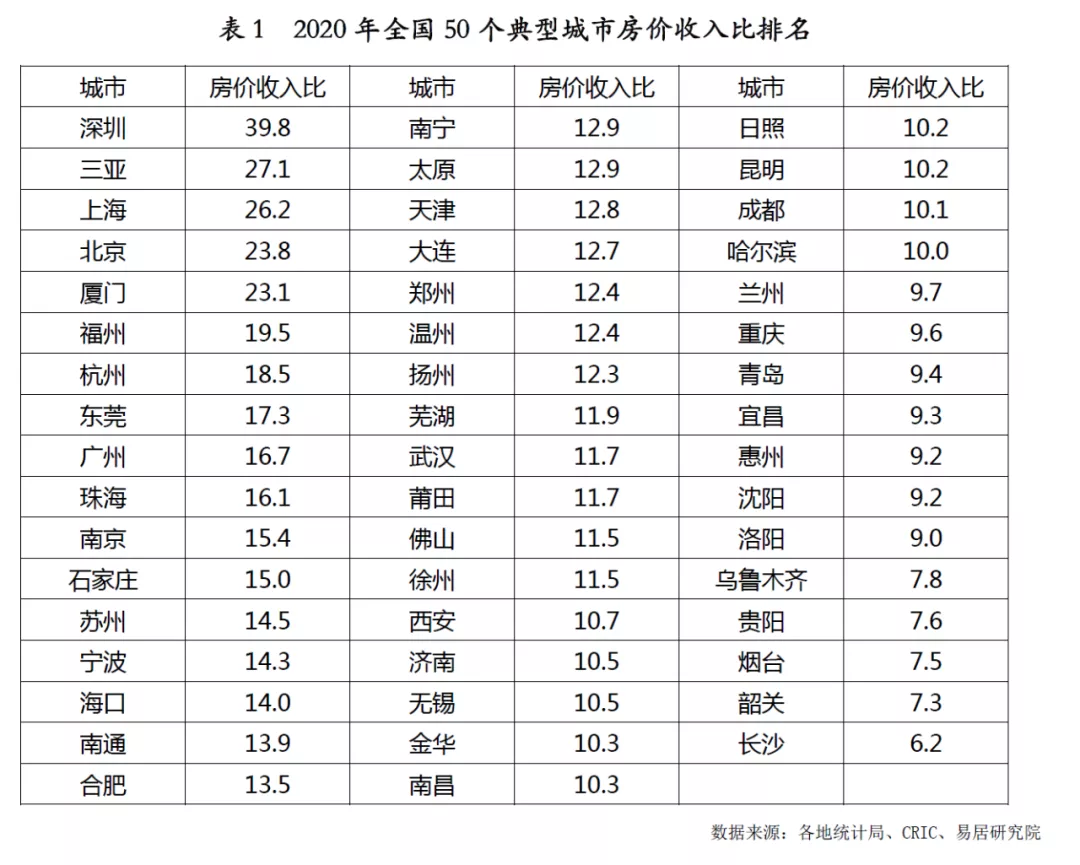

這不僅因為三地都享有超級政策紅利,需在一系列重大政策面前盡到"示範"之責,還因為幾地房價位居全國前列、房價收入比名列前茅。

此外,房價較高或漲幅較大的一二線城市,同樣不乏成為試點的可能。 比如北上廣,再比如成都南京廈門等地。當然,具體哪些城市率先試點,有待官方進一步明確。

至於三四線城市,大概率要等到房地產稅立法通過之後才會統一推廣。

12 試點先行,何時全中國推廣?

房地產稅試點要持續多久?根據文件,授權的試點期限為五年。

這意味著什麼?先試點,再立法,這是房地產稅推進的時間邏輯。 但試點期限為五年,不等於房地產稅立法非要到五年之後才會推進。

試點相對容易展開,在房價高熱的熱門城市率先試點,也能得到廣泛的社會支援,而立法則需按照"稅收法定"原則,廣泛徵求社會意見,涉及面更廣,推進確實需要時間。

房地產稅試點,已經開始逐步落地。 那麼,房地產稅何時立法,又將何時向全中國推廣?

從官方表態來看,目前仍無時程表,可能要視房地產稅試點進展而定。 但從各方面的規劃來看,推進房地產稅立法有可能在十四五時期(2025年之前)完成。因為立法則要符合「稅收法定」原則,需要廣泛徵求社會意見並最終形成立法草案,直到獲人大審議通過之後才會全國推廣。

房地產稅試點工作,能快則快,快則年底,慢則2022年。試點屬於行政決策,重在積累經驗,所以不會拖延太久。

13 房地產稅推出後房價會跌嗎?

房地產稅,對房價必然帶來顯見而巨大的影響。無論如何,房住不炒!作為中國住房商品化改革以來的最大變局,房地產稅終於開始發揮其威力。

從短期來看,雖說房地產稅並非為降房價而來,樓市調控的政策目標也一直以"穩房價"為主,但房地產稅的出台,將會扭轉市場對於"房價永遠漲"的預期。

這會帶來明顯的心理利空效應,同時提高擁有多套房的投機者的持有成本,讓市場供求關係恢復正常。

此外,由於租金回報率較低,許多人寧願空著房子也不面向市場出租。

一旦房地產稅落地,空置成本必然高漲,這會倒逼空置房流向市場,不乏穩定房租的作用。

從中長期來看,房價受到多重因素影響,房地產稅只是其中一個因數。 相比而言,貨幣金融、土地供給、人口和經濟基本面,對房價的影響更大。

但是有一點必須要明白:房產稅一旦開徵,則向社會傳遞了再強不過的調控信號,這是典型的"預期管理",影響不容低估。

面向未來,房地產早已邁過了黃金時代,向普通行業回歸是大勢所趨。

地產造富時代也將成為過去。

不管房地產稅何時落地,房價必然面臨持續分化,只有經濟、人口基本面強勁的核心城市還有大漲的可能。

《法案》

2021年10月23日第十三屆中國全國人大常務委員會第31次會議通過”關於授權國務院在部分地區開展房地產稅改革試點工作的決定“

為積極穩妥推進房地產稅立法與改革,引導住房合理消費和土地資源節約集約利用,促進房地產市場平穩健康發展,第十三屆全國人民代表大會常務委員會第三十一次會議決定:授權國務院在部分地區開展房地產稅改革試點工作。

一、試點地區的房地產稅徵稅物件為居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅。 土地使用權人、房屋擁有權人為房地產稅的納稅人。 非居住用房地產繼續按照”房產稅暫行條例“、”城鎮土地使用稅暫行條例“執行。

二、國務院制定房地產稅試點具體辦法,試點地區人民政府制定具體實施細則。國務院及其有關部門、試點地區人民政府應當構建科學可行的徵收管理模式和程式。

三、國務院按照積極穩妥的原則,統籌考慮深化試點與統一立法、促進房地產市場平穩健康發展等情況確定試點地區,報全國人民代表大會常務委員會備案。

本決定授權的試點期限為五年,自國務院試點辦法印發之日起算。 試點過程中,國務院應當及時總結試點經驗,在授權期限屆滿的六個月以前,向全國人民代表大會常務委員會報告試點情況,需要繼續授權的,可以提出相關意見,由全國人民代表大會常務委員會決定。 條件成熟時,及時制定法律。本決定自公佈之日起施行,試點實施啟動時間由國務院確定。(綜合整理)