近期通膨居高不下,很多民眾感嘆物價可能回不去了。但在金融市場,受到美國聯準會(Fed)升息縮表、俄烏衝突等消息干擾,股、債資產的價格則多呈現「打折」現象。柏瑞投信表示,以全球非投資等級債券為例,目前評價面已回測10年來低位,即債券到期殖利率來到7.64%、大幅突破10年均值,已浮現中長期投資吸引力。

柏瑞投信指出,雖然在經濟放緩、甚至可能步入衰退的擔憂下,金融市場近來出現大幅修正,部份資產價格更較去年下修超過2成,但是否「便宜沒好貨」?事實上,目前全球非投資級企業的槓桿倍數下降、利息保障倍數持續改善,且市調機構JPM預估,2022-2023年的非投資級企業債違約率僅約0.75-1.25%,顯示整體基本面健全。

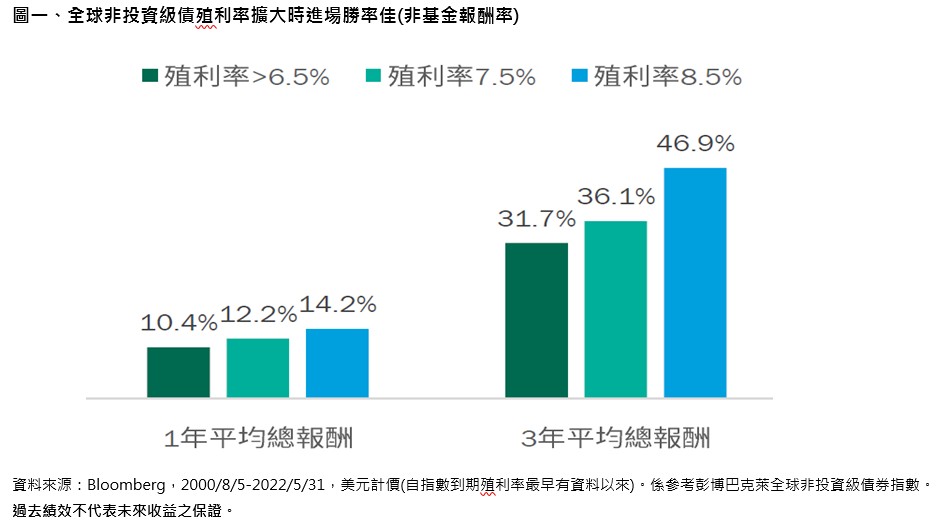

此外,投資企業債的重點在於避開違約,並隨時間累積票息、回歸面額,故除了精選標的外,若趁市場出現折價時布局,更可望提升投資勝率。俗話說,逆風才能高飛,根據Bloomberg長期統計,當市場修正、在全球非投資級債的到期殖利率攀高時進場,平均總報酬可望隨著殖利率走揚與投資持有期間的拉長而更上一層樓、提升勝率(圖一)。

柏瑞全球策略非投資級債基金(本基金配息來源可能為本金)*經理人劉文茵表示,在通膨壓力尚未明顯緩解前,Fed偏鷹立場將反覆考驗市場。過去數次經濟陷入衰退時,多伴隨著違約率攀升,但由於部分體質不佳企業已於先前衰退循環中淘汰、加上油價持穩及整體企業信用體質佳的支撐,預期非投資級債的違約率將保持低位,亦顯示整體非投資級債的基本面仍無虞。

另方面,貨幣政策緊縮使利率長期趨勢偏升,加上企業過往兩年大舉發債、帳上現金充足,故對初級市場籌資需求不高,美國非投資等級債初級市場依舊冷清,今年截至4月底的總發行量僅574億美元,與去年同期2071億美元相比,年減幅逾七成。不過,供給面的緊縮反而有助於支撐債券價格的表現。近期市場風險氣氛趨於保守,資金持續撤出,但是隨著評價面已更具吸引力,可望吸引買盤進駐。

柏瑞全球策略非投資等級債券基金(本基金配息來源可能為本金),維持目前已開發國家及新興市場部位配置比例貼近指數比重,持續看好能源發展,投組持續相對高配能源產業債券,且著眼個別債券篩選,佈局於具利差收斂空間之標的,提高獲取資本利得的機會,同時為投資人把關風險。上述配置仍將隨市況調整,且須留意非投資級債市場仍有波動風險。

本基金曾獲得理柏(Lipper)、《指標》、《亞洲資產管理》雜誌等多項國內外大獎殊榮**。2022年再獲理柏台灣基金獎---「環球高收益債券 (當地貨幣)五年期獎」三連霸,凸顯理柏對柏瑞債券投資管理團隊所擁有紮實堅強的研究操盤實力,高度肯定,柏瑞投信為境內非投資級債基金的績優生,實至名歸。

*1.本基金原稱「柏瑞全球策略高收益債券證券投資信託基金」,自民國111年4月29日起更名為「柏瑞全球策略非投資等級債券證券投資基金」。2.本基金名稱之變更係經金融監督管理委員會核准,變更後之名稱自民國111年4月29日生效。※非投資等級債仍有相關風險,請投資前審慎評估風險承受度。

**資料來源:Lipper,《理柏》台灣基金獎「環球高收益債券(當地貨幣)類別)-三年期、五年期」,2020/4、2021/4。指標雜誌,「全球高收益固定收益-同級最佳」,2020/1。亞洲資產管理雜誌,「美國高收益-3年期」,2020/1。

風險警告:所有投資均涉及風險,包括本金的潛在虧損。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,例如對於涉及與投資組合不同貨幣的投資,匯率變化可能影響投資的價值,從而使投資組合的價值上升或下跌。在較高波動性投資組合的情況下,實現或取消的損失可能非常高(包括全部投資損失),因為這種投資的價值可能突然和顯著下跌。在作出投資決定時,準投資者必須自行審視涉及之優點和風險。

( 來源 :柏瑞投信)