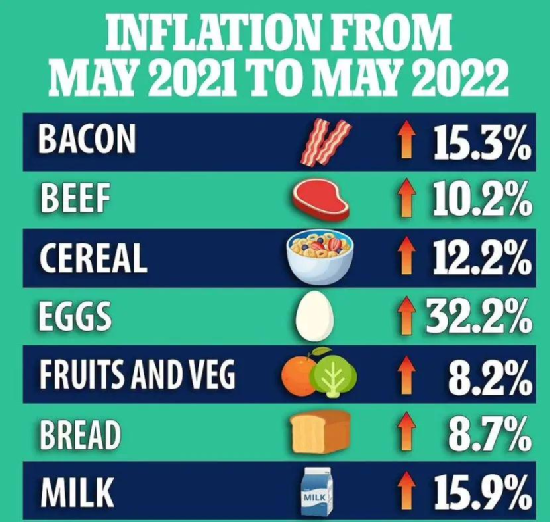

5月份美國通貨膨脹率再次升至8.6%,是自1981年以來的最大增幅,聯準會6月15日一口氣升息三碼,通貨膨脹會導致物價上漲,貨幣貶值,升息不只是增加利息或者利率,而是降低貨幣供給,使得回流資金、降低物價、抑制經濟過熱。

通過政府調控來縮緊貨幣政策就叫做升息。為了抑制高位通貨膨脹,聯準會在3月升息25個基點,結果4月份通膨率才下降了0.2%,5月份再次升息50個基點,還釋放大量石油儲備以平抑油價,結果不僅未能壓住通膨,反而刷新的通膨記錄。

拜登表示,通貨膨脹仍將持續一段時間。

美財政部則認為對俄羅斯的製裁對美國國內食品和能源價格產生了巨大影響。但即使不看能源和食品價格的暴漲,5月份核心CPI(消費者物價指數)也上漲了6%。

由於物價上漲,一個美國家庭今年要多支出5200美元可以預計的是,未來幾個月美國的通膨大概率會保持在高位水平。那麼經濟衰退的預期肯定會越來越強。

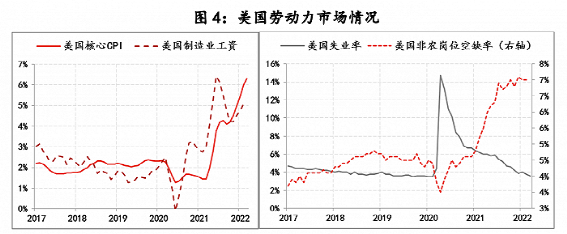

據統計,上個月美國人的平均時薪下降0.6%。而美國房東的租房收入則上漲了0.6%,這是32年來最大增幅。由於租金是大部分消費者的最大單一支出,並且具有粘性,這一成本最終會反映為勞動者對提高工資的訴求,雇主除了提高薪資之外別無選擇,這增加了工資物價螺旋上升的可能性,進而加劇通膨。

不僅是民眾,連富人都要勒緊褲腰帶過日子,這不,特斯拉就宣布削減10%的受薪員工人數,暫停全球招聘。

近半數美國家庭的目標僅僅是“活著”

隨著貨幣政策收緊,企業更加難以融資,裁員等降低成本的手段將成為常態,至少也得停下繼續擴張的步伐。長期緊縮的貨幣政策就會抑制生產,造成失業率的上升,繼而引發經濟衰退甚至是大蕭條。

美國通膨的負面影響不可避免的外溢到國際社會。由於美國向市場輸入大量貨幣,推高了大宗商品的市場價格,加重了貧困人口的生活負擔。其次,美國通膨還家具了全球經濟的不平衡,產業鏈上游國家因產品價格上漲獲益,而中下游國家則要面臨原材料成本的增加和因價格上漲導致的收益不確定性。

最重要的是,美國股市的不穩定導致全球股市不穩定,直接影響後疫情時代的經濟復甦。

那些手握大量美國國債而其他外儲不足的國家就很有可能面臨債務危機。投資者對聯準會激進升息和美國經濟可能陷入衰退的憂慮不斷加劇。歐亞地區受高通膨和升息預期的影響,股市也是集體下跌。悲觀的數據顯示,美國當局已經難以控制局勢,嚴重的通貨膨脹正在摧毀市場和消費者的信心。

為什麼美國會出現如此惡性的通膨呢?主要原因還是在於“無限量化寬鬆”,濫發貨幣。

此前,為緩和因疫情而造成的經濟困難,美國政府狂印5萬億美元。問題是美元是世界貨幣,這憑空多出來的錢會在全世界流通,只要是美元所到之處,通膨率基本都會被拉高,全世界都要為美國承擔通膨壓力,而那些實在消化不了的美元也最終反噬了美國自己。

為什麼美國敢肆無忌憚的印鈔呢?實際上他們是嚐過甜頭,有成功經驗的。2007年美國爆發次貸危機,當時房地產虛假繁榮,伴隨著通膨率上升,聯準會連續升息,將利率從1%提升到5.25%,大大加重了購房者的還貸壓力,引發貸款違約劇增,最終導致次貸市場危機。

美國應對危機的首要手段就印錢。

一般來說,印鈔會進一步加深通貨膨脹,但美國多印出來的錢被全世界分攤消化了,通過美元貶值減輕來債務。其次,中國對美國的幫助是功不可沒的。中國為了自救必須首先救美國,危機期間擴大生產,對外輸出了大量物美價廉的生活必需品,就極大降低了美國的基礎生產和生活成本,美國國內的購買力不降反增,這在一定程度上抵消了印鈔帶來的通貨膨脹問題。

神奇的是,2008年美國拿出那麼多錢救市,不僅沒有引發通膨,反而引發了近十年的通縮,於是美國經濟學家提出“印鈔無害論”,認為只要經濟向好發展,印鈔並不會引發通膨。

實際上從2008年金融危機以來,美國一直是靠量化寬鬆政策來救市的,也就是印錢。奧巴馬時代,美國印錢約3.4萬億美元;特朗普時代,美國印錢約5.1萬億美元;拜登的第一年,美國印錢約5萬億美元。

所以,這次美國印錢的時候可能真的覺得就是正常操作而已,沒什麼毛病吧。除了激進的貨幣和財政政策外,世界大環境的變化是另一個引發通膨的重要原因。

從中美貿易戰,到疫情席捲全世界,再到近期的俄烏衝突,都嚴重影響了全球供應鏈,導致生產生活資料供給不足,而超發的貨幣又帶來大量的需求,這種供需矛盾必然帶來高通膨。

美國不僅是全球第一大消費國,同時也是第一大進口國,通膨帶來的美元貶值和購買力下降必然影響其他的國家的出口,從而衝擊全球經濟,也就是美國自己通膨,卻要全世界買單,不買還不行,因為美元仍然是貨幣霸主。

通過分析美國高通膨的原因我們發現,中國在維持供需平衡上起著重要的作用,所以美國向度過這次危機,是少不了中國幫忙的。近日,美國商務部部長吉娜·雷蒙多表示,為應對美國當前的高通膨情況,總統拜登已要求他的團隊考慮取消前總統特朗普實施的部分對華關稅。美國財政部長耶倫也頻繁提出取消對華進口商品徵收關稅。

美國為應對疫情而創造出幾萬億美元的消費需求,其中相當一部分度轉化成了中美貿易,取消這些關稅顯然能促進貿易,消耗掉這些多出的美元。實際上從拜登上台以來,美國各行各業對於取消對華關稅的呼聲就很大,拜登也在競選的時候藉此批評過特朗普的對華政策。

特朗普發動的中美貿易戰並沒有帶來任何實質性的利益,反而是損人損己,兩敗俱傷。美國經濟學家研究發現,對華報復性關稅導緻美國出口總額下降了9.9%,GDP下降了0.04%。

隨著美國中期選舉臨近,拜登必須要解決美國人最關心的經濟問題,然而他目前才得到不足1/3的支持,所以改善中美貿易關係無疑是共贏的選擇,既能給中國的產業和企業帶來利好,也緩解了美國的通膨,繼而減輕了全世界的經濟壓力,這也說明中美的貿易關係實際上是一個全球性的問題。

無論是自信滿滿地發動貿易摩擦,還是灰溜溜地考慮取消對華關稅,都足以看出近幾年美國的經濟形勢不太理想,如果不是如此,拜登是不會輕易鬆口的,畢竟對華強硬策略是兩黨的共識,美國總統再牛也不能逆權貴而行。

特朗普的例子告訴我們,經濟上搞不定的總統是難以連任的,所以取消關稅這事兒勢在必行。但可以預計的是,一旦國內的通膨壓力緩和,美國也一定會用新的手段對中國制裁。歷史經驗告訴我們,大多數時候,聯準會採取緊縮政策後美國經濟都是會出現衰退的。

值此多事之秋,能不能度過危機,實現“軟著陸”,可能聯準會自己也沒有底,我們不妨來分析分析。

數據顯示,美國一季度GDP增速為-1.5%,預計二季度為0.9%;一季度私人投資增速為0.5%,預計二季度為-8.5%;消費者信心指數跌至50.2,是自1982年以來的最低值。投資和消費這兩架拉動經濟增長的馬車顯然有些跑不動了。

對此,拜登政府計劃削減政府開支,增加供給,降低生活成本等等,但面對如此誇張的通膨,這些政策並不是短期內就能見效的,最直接有效的方法就是給過熱市場需求降溫,尤其是勞動力市場,避免出現工資物價螺旋上升而進一步加劇通過膨脹的情況。雖然目前美國總體失業率處於3.6%的歷史低位(我國4月份城鎮調查失業率為6.1%),但非農空缺率高達7%,勞動力市場嚴重供需失衡,因為產業結構變化和疫情等因素的影響,近200萬人退出了勞動力市場,導致勞動參與率始終未能恢復至疫情之前的水平。

隨著經濟活動逐步恢復,消費需求會由商品消費向服務消費轉變,再加上服務業就業率仍明顯低於疫情之前,那麼製造業、建築業等已經飽和的行業就會成為被聯準會打壓的目標。但這些行業的打工人都是典型的藍領階層,屬於拜登的票倉,顯然拜登是不願意過於犧牲自己選民利益的,但也不能因為選票至國家利益於不顧,他必須在聯準會的行動中找到一個折中的平衡,這無疑會對聯準會的政策效果產生製約。

我們可以預計,目前美國的高通膨局面很可能難以扭轉,本輪升息後大概率會進入滯漲狀態,美國的經濟衰退可能已成定勢。事實上大多數經濟學家都預測美國衰退的時間表定在了明年,聯準會的動作可能最終會事與願違,有專家如是評價:我們的經濟是在鋼絲上降落飛機,伴隨著呼嘯的狂風。

世界正面臨著21世紀以來最嚴重的生活成本危機,糧價上漲20.8%,能源上漲50%,化肥20年翻了一番,海運是疫情前的三倍……世界各國紛紛升息,而中國是不加反降,4月25日中國人民銀行下調金融機構存款準備金率0.25%,這是為什麼呢?

我們先要明白兩點。

第一,降息主要指降低存貸款利率,這會把銀行的錢轉移到股市,推動股價上漲,也鼓勵消費,推動貸款擴大再生產,加速經濟發展。

第二,在後疫情時代,中國的經濟恢復能力明顯比其他國家要強得多,基本上恢復到疫情前的水平,加上中國經濟體系穩健,外匯充裕,受到美元升值的衝擊力度不會太大。

中國不跟隨其他國家做升息操作是因為國情不同。美國是因為長期量化寬鬆導致的通膨甚至是滯漲,和中國完全不一樣,中國經濟依然是穩中前進的狀態,小幅度的降息更能激發信貸規模和經濟活力,比如美國印了那麼多錢流到中國,中小型企業生產成本上升,降息就能幫助他們維持生產,度過難關。

總結下來,中國有降息的條件,有應對通膨的實力,完全不用跟著美國的步伐走。美國必須面對經濟衰退的結局,這是長期量化寬鬆帶來的惡果。而其他國家必須結合具體國情探索出一條屬於自己的道路,既要抑制通膨,又不扼殺經濟增長,如何確定中性利率水平也成為了目前全球範圍討論的難題。(匹夫老牛)