恆大徹底沒戲 中國房地產造富時代已經過去!

2022年7月11日,香港傳來重大消息。

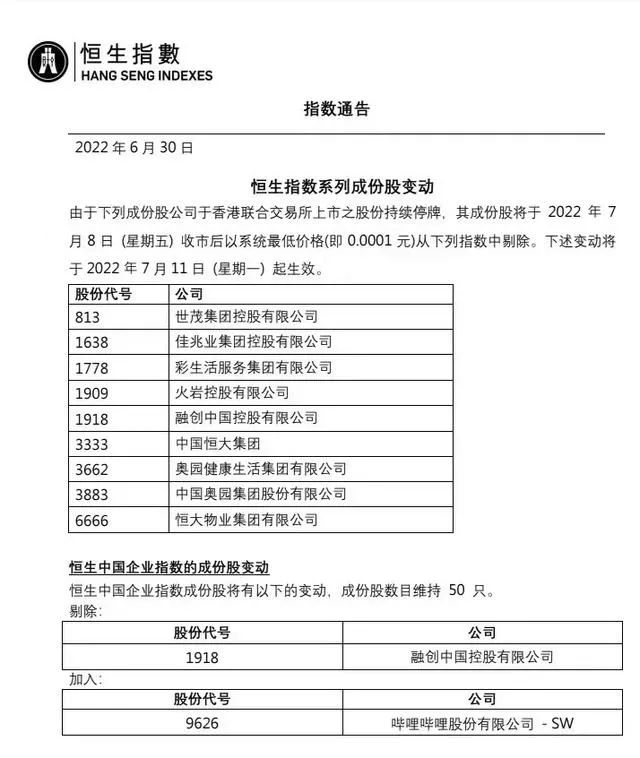

根據港交所的公告,從7月11日開始,多家來自中國內地的房地產、物管類股票將徹底從恆生指數中剔除。

而且是以股市交易裡面最慘最慘的方式剔除!!直接被港交所系統以最低價格(即0.0001港元)剔除。就是下面這個公告:

公告顯示,包括恆大、融創、世茂、佳兆業、奧園,等等地產龍頭企業,全都被香港恆生指數以0.0001港元的價格剔除!!

可能很多人還不知道被港交所剔除恆指意味著什麼?

1、所有在香港上市的企業,全都以能納入恆指為榮,就跟我們大陸這裡股票市值排名全國前列的那些超級公司一樣。

幾乎所有被港交所點頭認可,邀請加入恆指的上市公司,都相當於是整個港股的優等生。

2、除了名譽之外,恆指另一個最大的作用就是幫助納入指數的企業迅速的吸引全球的資金。

等於納入恆指後,上市公司可以享受超級超級多的紅利。國際市場裡的大量被動投資型基金,它們會按照指數的“配方”來買股票。

只要你的公司被納入恆指,就會被這類基金配置,股票的活躍度、估值都可以獲得最大的關注度。

並且,被納入恆指後,基本還等於已經納入了深滬兩市的“港股通”,不僅可以在香港吸引全球的資金,還可以引入內地的資金。

多方位的資金全都將目光聚焦在你的公司身上,對於企業的估值提升,非常非常重要。

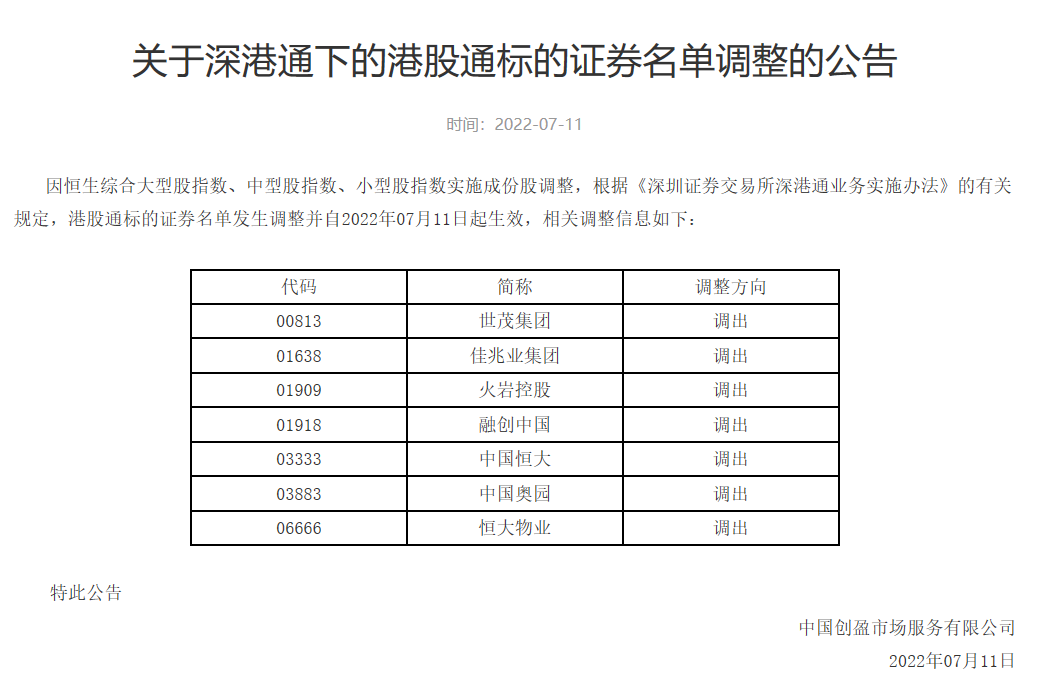

3、今天港交所一紙公告直接將恆大、融創、佳兆業等等踢出恆指,大陸這邊的港股通立即就選擇了第一時間出手。

深交所直接將這些公告上的公司移除深交所的“港股通”。

4、雖然港交所、深交所沒有說這些公司已經名存實亡。。

但是,無論是港交所直接狠辣的將價格調到史上最低的0.0001元,還是港交所、深交所直接將這些公司股票剔除。

都意味著,恆大、融創、佳兆業,等等榜單上的房企,已經徹底完蛋!!

受此影響,今天港交所的地產股全都紛紛暴跌。。

中梁跌了16.51%,碧桂園服務跌了12.71%,還有很多很多其他的地產股票,也全都暴跌。

0.0001元的羞辱性定價,真的是前所未有!

對於整個中國房地產企業都是歷史性的一幕。。

今天所有人看完港交所的表態,都在說房地產的時代徹底結束了。

真的是令人唏噓不已,3年前以恆大、融創為代表的房地產企業,還在瘋狂的上演首富神話。

誰能想到3年後,會迎來0.0001元這樣的結局。。

回顧中國房地產發展

從1998年,中國內地正式開始商品房大改革,到今天2022年7月11日。

整整24年!很多人今天都在感嘆,感覺這就是一場夢!翻看歷史,我們可以看到1998年商品房的真正大改革,算是真正拉開了中國房地產的大旗。

更早之前,90年代初海南的炒房不能算是商品房的開啟之日,因為那時候海南僅僅是單獨實驗。

真正意義上是1998年中央政府才確定了中國大陸未來城鎮住房的市場化、貨幣化、商品化的改革方向!!

隨著時間的推移,包括住房消費和開發規模、商品房庫存、各地方賣地補充財政,等等問題,特別是最近20年房價的暴漲。

短短20年,有的城市房價翻了30倍、50倍;有的城市翻了5倍、10倍。堪稱最近20年最最最瘋狂的造福神話。

然而,世上沒有什麼商品是永遠上漲,永遠不下滑的。

哪怕是商品房。

商品房本身名字其實就已經帶了商品兩個字,自然也就是商品。是商品自然就得遵循價格波動的影響!!

翻看歷史,你會發現房地產的真正大轉折點,就是在這兩年。

雖然5年前,上面就一直在強調房住不炒,一直在給過熱的樓市降溫,但真正壓倒房地產的最後一根稻草,行成今天港交所寧願直接以0.0001元,相當於價值歸零,非常非常不看好的姿態,都要拋棄房地產企業的決心。

主要是2021年開年的那一份“ 超級文件”!

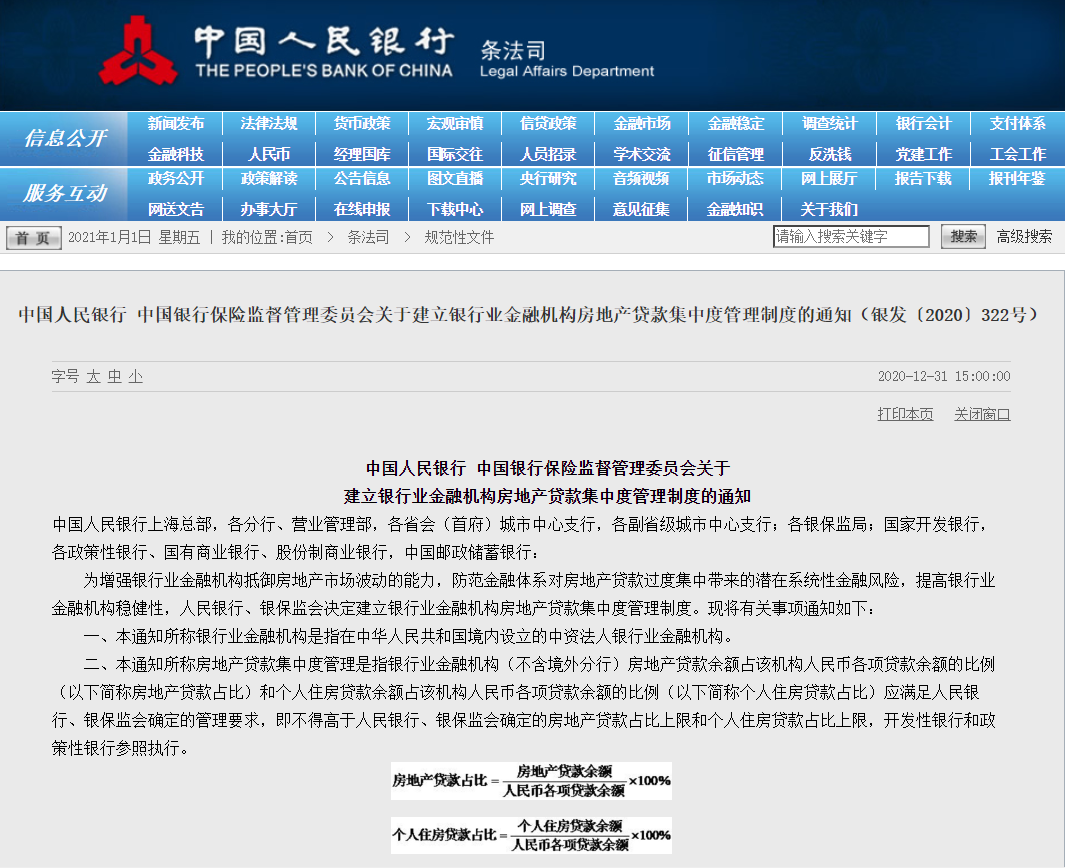

2020年12月31日,央行和銀保監會聯手頒布了一條關於房貸的重磅政策,當時誰都沒想到這份文件會達到今天這樣的逆轉整個中國樓市的效果。

這份文件,就是“ 三條紅線”!!

所有中國大陸這邊的房企2021年1月1日起融資,都得按照新規中的三道紅線來施行!!

1月1日,就直接執行!不給任何過渡期。

看看當時這份文件的內容,哪怕是今天回過頭來看,都依然感覺驚心動魄。。

其中關於居民買房貸款的部分,以及銀行放貸款的部分是這樣的:

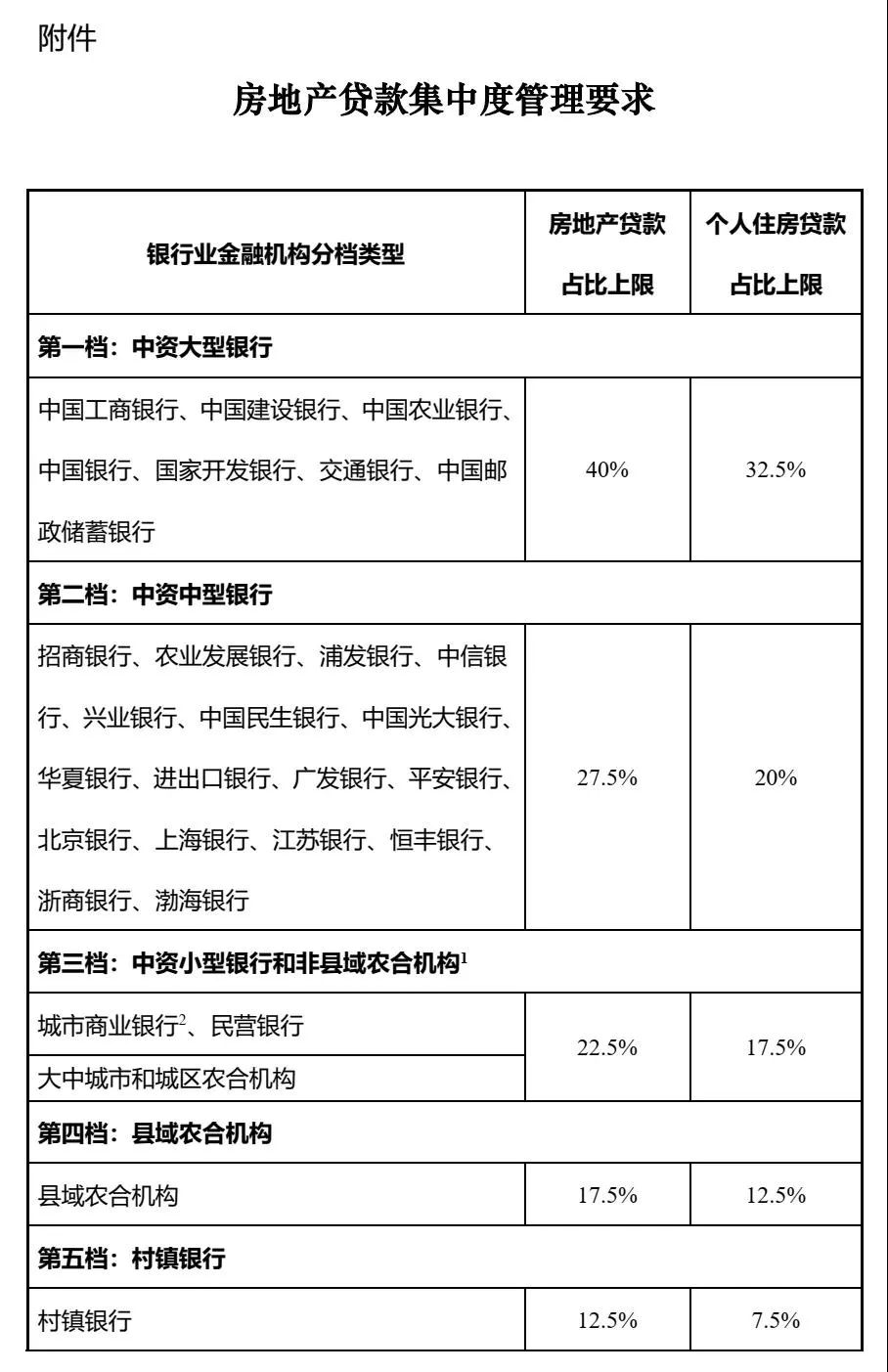

其中最高檔的大型銀行,包括工商、建設、農業、郵政、中國銀行等等,也白紙黑字寫明,2021年1月1日起;

全年銀行發放的貸款,其中房貸的比例,最高只能佔比到銀行總貸款的40%,個人房貸最高只能占到32.5% ;

而其他那些中型的銀行,小型的銀行就更加鎖緊。僅允許20%多的比例用於房貸發放。。

等於國家從源頭上,直接勒緊了房貸!!

當時為什麼這樣做呢?因為防範風險!

原話是這樣:“ 為增強銀行業金融機構抵禦房地產市場波動的能力,防范金融體係對房地產貸款過度集中帶來的潛在系統性金融風險”。

你們也可以理解為:限制銀行對房地產體系貸款的目的就是為了“增強銀行業金融機構抵禦房地產市場波動的能力”。

當時很多很多人,包括房企,包括個人買房的朋友都沒看懂這句話的精髓。

是增強對房價向上波動的抵禦能力麼?

房價向上還需要抵禦,還需要擔心你不還貸款麼?

當然不用,因為房價上漲不可能給金融系統帶來任何風險,只有下跌才會,害怕上漲也只是為了預防下跌而已。

實際上,只有房價的向下波動,也就是房價下跌,或者長久橫盤,連利息、本金都賺不回,都虧掉。

才需要抵禦!!這樣的風險才需要抵禦!

2021年不僅中國政府覺得老百姓、銀行等等的房貸太多了,需要提高警惕;實際上,對於房企的風險,國家防範的更狠!

房企的三條紅線,你們還記得嗎??

房企三條紅線的具體內容為剔除預收款後的房企資產負債率不得超過百分之七十;

淨負債率不超過百分之百,

現金短債比不小於一。

如果三條紅線都超過了,那不好意思,哪怕你是再大的房地產企業,你也無法再增加一分錢的有息負債!!

也就是,除非你自己還錢、還債,主動把負債壓到國家規定的紅線以下,否則你就無法再去銀行貸款,無法再融資拿到一分錢!

後面一年多發生的事情,你們都經歷過,全國很多地方的房價大跌,

一個又一個房企,哪怕是恆大、融創這樣排名全國前幾的超級大房企,也直接暴雷,

資金鍊徹底斷裂。。

真正意義上中國樓市的轉折點出現的時間點,是屬於2021年1月1日。

那個掌握了全國金融數據機密的央行,匯聚了全國金融領域最多頂級經濟學家的地方;

它們在通盤研究我們整個中房地產的情況後得出了一個結論,房價不再是像過去20年一樣,不應該是只漲不跌的,是有一定下跌可能的。

所以,上面立馬緊急出台政策,收緊貸款力度,以防可能的下跌。

雖然這些經濟學家,未必知道具體的下跌時間,但它們知道這一天肯定會來;房價不可能永遠會上漲。

如果現在不提前做好準備,不做好預防,如果哪天突然暴跌,那國家的經濟,老百姓們就要吃大虧。

可能,很多人直到今天還認為,房貸不可能會引發波及整個國家的經濟大危機。

再看一個數據:

2020年中國銀保監會主席郭樹清當時發表公開演講,主動提到了中國金融體係對房地產貸款的依賴和集中度。

你們知道,整個中國的房地產貸款,佔據了全國銀行貸款的多少比例嗎??

按郭主席的說法,中國房地產相關貸款佔銀行業貸款的39%!!

你沒看錯!就是39%!!

而且這些僅僅只是銀行體系內的貸款,那些房企自行發行的債券,融資的股權,已經信託等影子銀行的資金,均不在這39%裡面。

而且如果你加上那些炒房客,直接用企業申請的經營性貸款去全款買房,這其實也算房價,只不過在表內看起來像發給工廠企業的經營性貸款而已。

加上這些七七八八的表外貸款,房地產貸款會占到我國金融體系的50%左右。

這是一個非常非常恐怖的比例,真正的半壁江山。

可能我們最近幾十年生活和平,經濟高速增長,大家不懂這個意味著什麼??

歷史數據顯示,過去世界上總共產生了130多次金融危機,其中100多次和房地產有關。

最近的一次,2008年的美國金融危機,起因是房地產。

日本金融崩潰,起因也是房地產。

所以郭主席將房地產定義為我國金融風險最大的“灰犀牛”。

半壁江山真的實在太高太高了,哪怕是降低到39%其實也很高。

所以,這兩年你們看到了。全國從上到下都在去槓桿,都在降低房貸的貸款比例。。

就是為了去泡沫!去槓桿!擠水分!!

在市場經營裡面,如果你的行業一直在高速增長,那你自然會活的很滋潤;

但如果你的行業,接下來的命運已經註定了是夕陽產業,是落後的產業;那自然就要走下坡路。。

所以,恆大、融創等等今天的“ 歸零”,看似偶然,其實從2021年1月1日文件面世的時候開始,就已經註定了。。

這是大勢所趨!無法逆轉!

並且,宏觀經濟的角度來看。最近這幾年,中國的經濟調整也已經從過去20年的以出口、外貿為主;調整為了內需+出口雙軌制。

房價現在已經很高了,如果再暴漲,那銀行系統每年新增貸款的60~70%都湧向了房貸市場。

雖然銀行不用還貸款,但是老百姓要啊。民眾需要還房貸啊。

一直居高不下的房價,導致了過高的房貸,等於徹底掏空了我們居民,我們老百姓的現金流;

最明顯的一個變化就是,最近3年,我們居民、我們老百姓消費下滑和婚育下滑的後果。

群眾手裡沒錢,內需自然拉不起來。

內需拉不起來,很明顯違背了國家對於未來中國經濟雙軌的定位。。

所以,無論是從居民消費、生育的角度,還是從國家經濟、防范金融風險的角度;

房地產的時代,都已經過去!

未來房價不下滑都已經算不錯!你還指望房價暴漲???

不可能!!

恆大、融創都暴雷了,今天更是連港交所都緊急避嫌,直接以0.0001元的羞辱性價格,等於趨近於0的價值在甩包袱了。。。

那個屬於上一代人的造福行業,已經徹底沒落、沒戲了!!(TOP財商智庫)