柏瑞投信:強升息使實質利率轉正,收益型資產有望翻身

通膨持續處於高位以及市場揣測美國聯準會(Fed)升息速度,使得美國10年期公債殖利率維持在3%左右,信用債市普遍承壓。不過,柏瑞投信表示,通膨終將觸頂回落、央行持續緊縮政策,皆將推升實質利率走揚,在實質利率轉正的環境下,料將推升固定收益型資產的吸引力,或可逢低分批布局收益型資產,提升未來投資組合風險報酬潛力。

柏瑞投信指出,美國現在的實質利率水準相對前次量化緊縮(QT)的高點仍有些許距離,然而實質利率自5月底開始由負轉正後,有望增添債市相對於股市的吸引力,加上現在市場有較多逆風、目前市場價格亦已反映多次升息等因素,因此美債殖利率6月急速彈升到3.5%後,未來或有些許下行空間、整體殖利率曲線料將趨於平坦化,而隨著市場對下半年利率、通膨的看法轉趨溫和後,將有利於債市後續的表現。

債市評價面轉佳 浮現布局契機

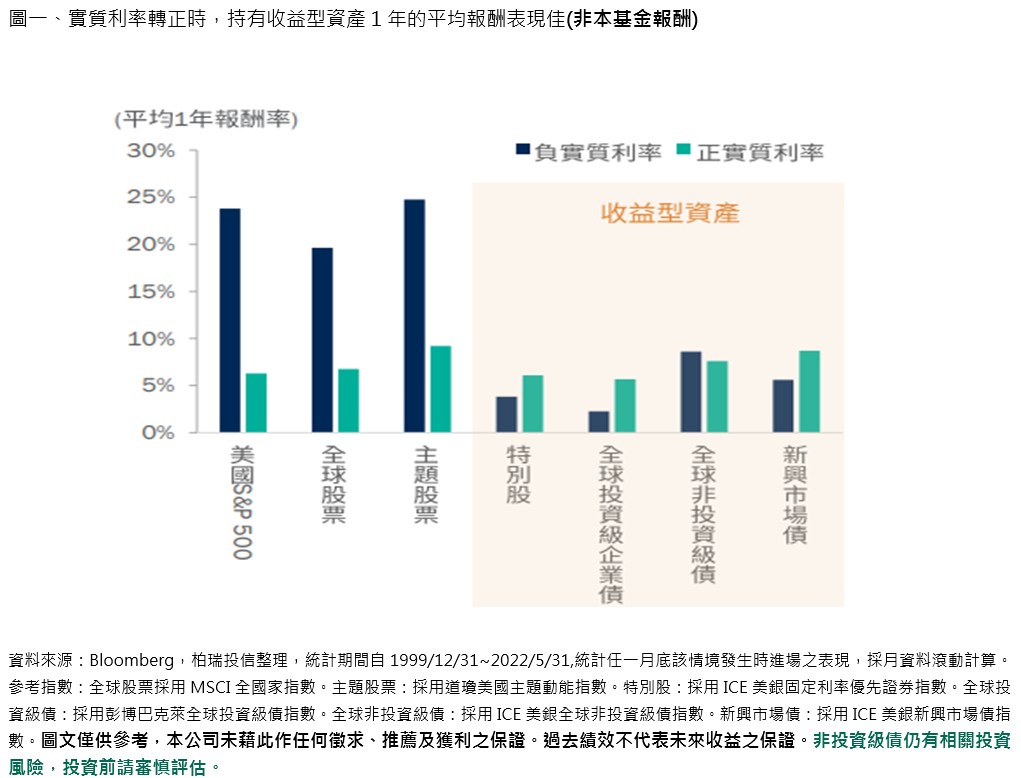

而根據歷史經驗顯示,當強升息使得市場實質利率轉正時,持有收益型資產1年的平均報酬率有望接近股票,風險報酬潛力亦將跟著增加(圖一)。此外,若以多元債*策略來看,根據Bloomberg統計,此一策略模擬過去20年度的報酬表現,在表現低迷後的隔年勝率通常會較高,例如在金融海嘯後隔年的2009年度,多元債策略繳出38%的報酬表現,而在2018年中美貿易戰隔年的2019年度報酬亦有13%。

柏瑞全球策略量化債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金)經理人陳柏元表示,根據過往升息經驗,升息確實導致債券短期利差上升,但往往於升息後約2個月就有機會見到利差收斂與資金回流的趨勢。另方面,升息亦使企業新發債券票息料隨之提高,亦可增添息收潛力機會。

當前債市利差水準已來到10年均值附近,評價面亦已從偏貴轉為中性,逐漸浮現中長期的布局契機,然當前的市場信心與動能仍然偏弱,信用利差可能仍會因為短期賣壓而擴張,故整體中性看待信用風險,但這卻也提供了量化模型選債的表現空間。

進一步觀察目前成熟國家和新興國家的投資級債、以及成熟國家非投資級債的信用利差,皆自低位回升至長期均值附近,整體評價轉為中性。不過,在反映經濟出現放緩跡象後,信用利差模組目前建議對成熟國家採取防禦性配置,但是非投資級債的殖利率水準則是相對誘人。

在新興市場方面,柏瑞全球策略量化債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金)經理人陳柏元指出,隨著升息預期已逐步反映,美元升勢已來到相對高位,加上新興市場投資級債企業的基本面優,且提供優於成熟國家企業的收益水準及擁有更短的存續期間,故較積極看待該區域配置。

陳柏元表示,展望下半年債市整體風險趨於中性,在基金操作策略上,信用評等以投資級債為主、非投資級債為輔。另外,產業上採用平衡配置,一方面加碼基本面強勁並受惠大宗商品漲價的能源及天然氣產業,以及反映對信用風險中性看法而布局的保險公司及公用事業等具防禦性產業,另一方面則減碼循環性產業如科技及循環性(非必需)消費,但仍將視市場和風險變化而調整。

*多元債策略係指40%彭博巴克萊全球企業債指數+40%JP摩根新興投資級企業債指數+20%彭博巴克萊全球非投資級債指數。以上僅為歷史資料模擬投資組合之結果,不代表之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。過去績效不代表未來獲利之保證。

風險警告:所有投資均涉及風險,包括本金的潛在虧損。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,例如對於涉及與投資組合不同貨幣的投資,匯率變化可能影響投資的價值,從而使投資組合的價值上升或下跌。在較高波動性投資組合的情況下,實現或取消的損失可能非常高(包括全部投資損失),因為這種投資的價值可能突然和顯著下跌。在作出投資決定時,準投資者必須自行審視涉及之優點和風險。

( 來源 :柏瑞投信)