昨天上午九點市場開始釋放消息,降准降息來了

存款準備金率下調0.5%

房貸利率預估會下調0.1%

兩個數字在金融和樓市裡不斷髮酵,每個人都有自己看法

中介轉發的潛台詞是樓市利多來了

購房者轉發給家人的房貸利率降低0.1%還並不是直接降低,而是通過政策利率降低0.1%輻射到LPR的預估降低

但我們似乎都太精於提煉,一場發佈會下來我們提煉的只有關於錢的部分,於是被記住的只有0.5%和0.1%

但如果你仔細看這次降准降息的細節,如果還看了早上九點發佈會的全部內容

你會發現這次降准降息一點不簡單

有意思的遠遠不止兩個數字

01 首先來的沒那麼早

這是金融圈同學看完的第一反應,看懂這句也許就明白這次降准的真正不同

首先降准就是降低各商業銀行在央行那裡存的錢

本質上他要做的事就是增加市面上流通的貨幣

最粗暴的例子就是銀行手裡的錢從90元變100元後,貸出去的100元在社會化生產後變成了110元,資金實現滾動,活了

這件事過去10年出現過20次

在近5年變得相對穩定,差不多每年2次

也變得比較規律,上半年多出現在前4月且間隔前一年也接近4個月

於是你會發現這次的5月7日其實有點特別

這是幾乎間隔上年降准最久的一次

理論上降準沒有固定時間點,他最大特點就是視情況而定

但沒有無緣無故被拉長的時間線

回看近半年經濟,即使樓市政策也從去年9月作用至今,上海樓市今年3月和4月依然是近3年最好的3月和4月

換句話說近半年的調控是有效果的,甚至超出預期

而這也構成這次降准的最大語境,穩住

視情況而出的降准,包括這次的降准的幅度,不是1%也不是0.25%,而是跟去年1月和9月同頻的0.5%

方方面面都在告訴你這是個需要小步快跑的過程

一方面是經濟回暖成果的捍衛、另一方面也防止大的起伏波動

記住這種尺度感,因為這影響後面體系化的政策輸出

02 你會明白房貸利率為什麼是-0.1%

帶著這點你也很能理解這次降准降息裡的房地產內容

首先關於房地產的內容在這次發佈會內容裡主要出現在三個地方

一是符合房地產發展新模式制定金融發展策略

二是繼續支援房企白名單促進保交房工作順利進行

三就是這次開頭說到的0.1%的房貸利率降幅,這點還是來自於政策利率降低的0.1%,然後預估這裡的0.1%會輻射到LPR(目前五年期LPR還在3.6%)

毋庸置疑LPR的降低勢必會降低購房成本,變相刺激樓市

這次還降低了公積金的貸款利率,從2.85%降到2.6%,理論上降低了公積金貸款使用者的購房成本

另一方面3.6%的商貸和2.6%的公積金貸款之間的差距也讓市場看到了房貸利率繼續下調的空間

但別忘了我們前面說的這次央行釋放資訊的基調,穩

回看這次的三點地產相關內容

你會看到這次有關樓市的部分要麼是來自4月25日政治局會議的呼應

要麼是這幾年樓市主要政策之一的保交樓

房貸利率下調了0.1%、而不是0.2%或者其他

你會發現本質上我們要的不是刺激樓市,而是鞏固今天的調控結果

也正因為如此在面對今天正在走穩的樓市現狀面前

我們要做的也不是大踏步的刺激,而是前面說的小步快跑

穩預期、穩樓市,這六個字還是值得我們反覆去看

當然了放在眼前來說

降利率這件事是對我們口袋裡的錢影響最直接的

而且從今年3月央行行長表達的“今年將擇機降准降息”、今年4月釋放的適度寬鬆的貨幣政策、以及這次發佈會裡降准降息的內容不難看出

未來兩年甚至五年不斷降低的房貸利率會是個不爭的事實

03 為什麼說這次降准降息一點不簡單

如果說我們將注意力放在降准本身或者圍繞樓市去看

那可能是對這次降准降息內容的最大誤解

原則上降准降息就分為降低存款準備金率、降低利率

但其實後者值得二次拆分

這次發佈會裡傳出來的數字包括

0.1%的政策利率降幅、0.1%的LPR降幅、0.25%的公積金利率降幅、0.25%的結構性貨幣工具利率降幅

我們不用去理解這些專業表達,但需要分清兩個方向

這裡面有TO C的,比如LPR和公積金

也有TO B的,比如政策利率和結構性貨幣工具利率,簡稱央行和各商業銀行之間的再貸款

我們往往只看前者,覺得後者跟自己無關

但有時候恰恰相反,說句玩笑話,LPR降低了你未必會買房,但經濟面的刺激回暖一定會加重選擇天平裡買房那頭

而再貸款這件事影響的就是後者

這次央行行長在宣佈降准降息後,後面還有另外8條,我選擇其中幾條少見的跟各位說說

首先是3000億元的科技創新和技術改造再貸款

這項再貸款工具本來就存在,目前總額度是5000億元,加上現在新增額度最後總計8000億元

他的服務類目我們也很熟悉,就是“兩新”,大規模裝置更新和消費品以舊換新

其次新設立了“服務消費與養老再貸款”5000億元

這筆錢用於引導商業銀行加大對兩個行業的信貸支援:服務消費、養老

是的,引導商業銀行,這也是再貸款厲害的地方

央行行長在回答記者提問的時候說的沒錯,翻看銀行過去的資產負債表你會發現他對於房地產以及地方融資平台等領域的風險敞口很大,但近些年這類風險逐步收斂

這背後就得益於金融對於實體經濟的適配度

而對於服務消費和養老領域的5000億元再貸款,也必然會在資金落位的時候看到這兩個賽道的改變

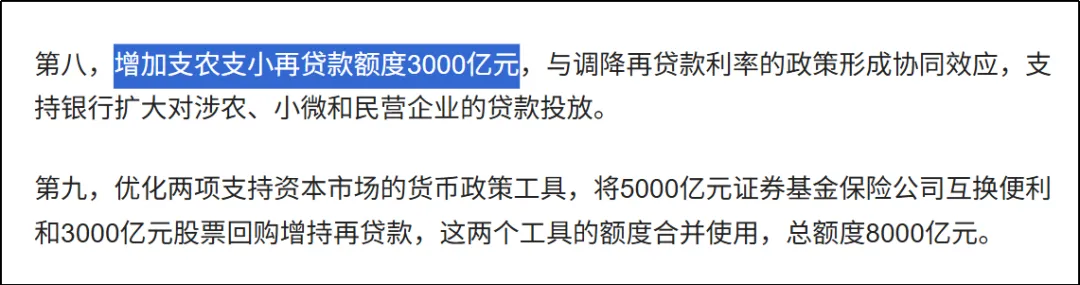

第三,支農支小再貸款額度增加3000億元

我們可以看下過往支農支小再貸款的額度範圍2023年6月30日:中國人民銀行增加支農支小再貸款、再貼現額度2000億元,以加大對“三農”、小微和民營企業金融支援力度2024年8月13日:新增重慶、福建等12省(區、市)支農支小再貸款額度1000億元,支援受災嚴重地區防汛抗洪救災及災後重建工作

對比之下你會理解這次降准降息裡的力度

此外這次降准其實還有個“分支”

階段性將汽車金融公司、金融租賃公司的存款準備金率從目前的5%調降為0%

降准降息背後就是要降低銀行的資產負債,也就是要將錢放到真正搞發展的地方

而汽車金融公司的存款準備金率直接調降為0%,背後對於汽車產業鏈的支援力度可見一斑

讓我們來重新劃分下

如果說汽車是我們現在已經確定的新的經濟增長極,那麼服務消費和養老產業就是我們正在尋找的新的增長極

如果說支農支小是經濟內循環的底氣,那麼以舊換新就是刺激內需最大的抓手

總之這裡面的每一條牽扯的都是基本盤

這樣的結構性政策工具我們有多少

央行資料顯示,到4月末,存續的結構性政策工具共9項

主要聚焦於國民經濟重點領域、重大戰略和薄弱環節,存量餘額約5.9兆元,占人民銀行資產負債表規模的13%

根本上講這些才是能夯實預期的真功夫,這些是不直接作用於你,但卻真正起作用的部分

而這也是我說這次降准降息一點不簡單的地方

一句簡單的降准0.5%遠不能概括這次發佈會的精髓

04 我們似乎不常去追降准降息的熱點

首先這些金融概念本身所作用的就不僅僅是房地產

其次老實說相比樓市限購,降准降息的影響不那麼直接

但隨著眼下全國各地的有序放開,我們會發現類似降准降息這樣的覆蓋面更廣的措施似乎才更值得我們去深度分析

而這次降准降息也恰好是次機會

這次的降准降息節奏值得拆解

同時這次的降准降息之外值得我們關注的也不僅僅是公積金或者LPR的部分

而是他們身後站著的那些比以往類目更多、比以往力度更大的再貸款金額,這些才是真正能影響經濟面的東西

你會看到所有動作背後都圍繞著一點,就是無條件、且想盡一切辦法的發展經濟 (真叫盧俊)