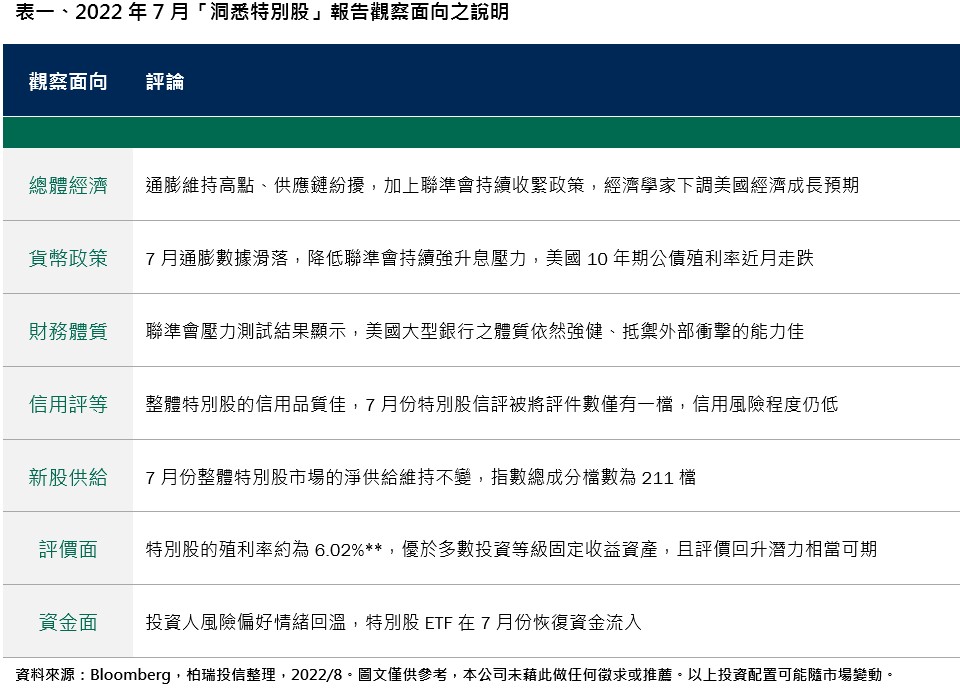

美國聯準會(Fed)於7月再次升息3碼,然市場鴿派解讀聯準會所釋出訊息,帶動投資人樂觀預期通膨回落,美國公債殖利率回落、市場風險情緒回溫,特別股指數*於7月份反彈上漲。柏瑞投信表示,由於市場樂觀預期通膨有望見頂及升息速度有望放緩,特別股7月恢復資金淨流入。此外,近期也已見到特別股價格反彈,或意味市場修正可望已近滿足點。

柏瑞投信2022年7月「洞悉特別股」報告指出,由於7月通膨數據如預期回落,使投資人預期聯準會升息速度有望趨緩,7月美國公債殖利率自高點走跌,加上信用利差收斂,特別股殖利率亦走低,但相對水準仍誘人。此外,經濟學家普遍認為美國經濟在第三季將恢復小幅增長,加上當前整體特別股發行人的基本面依然穩健,特別股亦重獲青睞,吸引資金回流。

通膨若持續趨緩 資金可望持續流入

柏瑞特別股息收益基金(本基金之配息來源可能為本金)經理人馬治雲表示,由於Fed近幾個月的快速升息以及國際油價和原物料價格的快速下跌,投資人預期經濟趨緩將有助於通貨膨脹的反轉,而根據歷史經驗顯示,若未來通膨持續下降,美債殖率可望持續下滑並緩和金融緊縮的環境,則資金可望持續流進特別股。

此外,分析師預期美債中長天期的殖利率可能將自高點緩步走低,反映Fed升息可能趨緩及明年上半年降息的可能性,預期美元利率風險將逐漸緩和,美國10年期公債殖利率預期已達長期目標水準,並已逐步調升投資組合的利率敏感度至中性水準,除買進先前跌幅較深、有效存續期間較長的特別股,亦持續維持公債期貨的多頭部位,以期能參與市場信心回穩後帶來的反彈契機。

另方面,根據Bloomberg統計,7月份共計有1檔特別股的信用評級被調升、1檔特別股的信用評級被調降;2022年以來總升/降評件數分別為67及23件,被調升信評的件數明顯高於被降評的件數。整體特別股市場的平均信用評級維持於投資等級,信用風險程度較低。此外,7月整體特別股市場的淨供給維持不變在211檔。

柏瑞投信表示,由於主要央行收緊貨幣政策持續引發市場震盪、對於經濟陷入衰退的討論也不斷升溫,然財務體質相對穩健的特別股或可納入資產配置,因為特別股長期主要報酬來源為股息收益,且平均信用評級為投資級,相對資本利得更易於掌握。

在投組配置策略上,柏瑞特別股息收益基金(本基金之配息來源可能為本金)經理人馬治雲指出,將持續聚焦基本面穩健、高票息等優質標的,並伺機參與新發行特別股,尋求中長期風險調整後報酬潛力較好的組合。目前未投資與普通股連動程度較高的可轉換特別股,避免承受額外的市場波動風險。不過,上述投組配置仍會視市況調整,且須留意特別股市場仍有波動風險。

*全文所指特別股之價格、殖利率、利差,皆以ICE美銀固定利率優先證券指數為例,非本基金參考指標。

**特別股指數殖利率截至2022/7/31為6.02%。

《註》

柏瑞投信於2017年1月率先在台灣推出首檔以投資特別股為訴求的基金-柏瑞特別股息收益基金(本基金配息來源可能為本金),開啟國內特別股投資風潮,該基金在境內特別股基金市場具領先地位,規模達357億元***。本基金榮獲2018年《財資》雜誌「Editors’ Triple Star」以及2019年《金彝獎》「團體獎-傑出金融創新獎」****肯定。

2021年柏瑞投信以柏瑞特別股息收益基金(本基金配息來源可能為本金)參加第六屆BENCHMARK《指標》台灣基金獎的「最佳基金公司獎」評選,在「全球股票收益」類別贏得「傑出表現」的獎項,顯示投資團隊在此一類別所展現的全方位優越管理能力*****。

柏瑞投信為使市場投資人能深入了解特別股市況,自2018年4月開始,每月發布「洞悉特別股」報告,從經濟成長、貨幣政策、財務體質、信評狀況、新股發行、評價面、資金面共七個面向回顧特別股整體市況,並提出分析與建議。

***資料來源:投信投顧公會,截至2022/7/31。本文件所載基金規模可能隨市況變動,本公司將不另行通知。

****資料來源:財資雜誌,2018/6。《中華民國證券暨期貨金彝獎》,團體獎-傑出金融創新獎,2019/9。

*****資料來源:指標雜誌,2022/1。

( 來源 :柏瑞投信)

風險警告:所有投資均涉及風險,包括本金的潛在虧損。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,例如對於涉及與投資組合不同貨幣的投資,匯率變化可能影響投資的價值,從而使投資組合的價值上升或下跌。在較高波動性投資組合的情況下,實現或取消的損失可能非常高(包括全部投資損失),因為這種投資的價值可能突然和顯著下跌。在作出投資決定時,準投資者必須自行審視涉及之優點和風險。