2025年5月20日,倫敦金屬交易所(LME)亞洲金屬會議暨CRU會議在全球金屬產業的熱切關注下成功召開。來自全球的行業領袖、分析師、礦商代表及供應鏈利益相關方齊聚一堂,圍繞基礎金屬(如銅、鋁、鋅、鎳)的市場現狀與未來趨勢展開深入探討。作為全球經濟發展的支柱產業,基礎金屬在基礎設施建設、汽車製造、電子產品及再生能源領域扮演著不可取代的角色。

然而,2025年的金屬市場正面臨多重挑戰:地緣政治的不確定性、能源價格的劇烈波動、環保政策的日益嚴格,以及供應鏈的脆弱性,都為產業發展蒙上了一層陰影。

本次會議核心內容,聚焦2025年全球金屬產量預測、2024年創紀錄的低幹擾率、勞資關係的潛在影響,以及美國對金屬進口的高度依賴,旨在為讀者呈現一幅清晰的金屬市場全景圖,並展望未來發展的機遇與挑戰。無論是行業從業者、投資者,還是對金屬市場感興趣的普通讀者,都能從本文中獲得啟發。

一、全球金屬產量趨勢

2025年產量微降:挑戰與機會並存

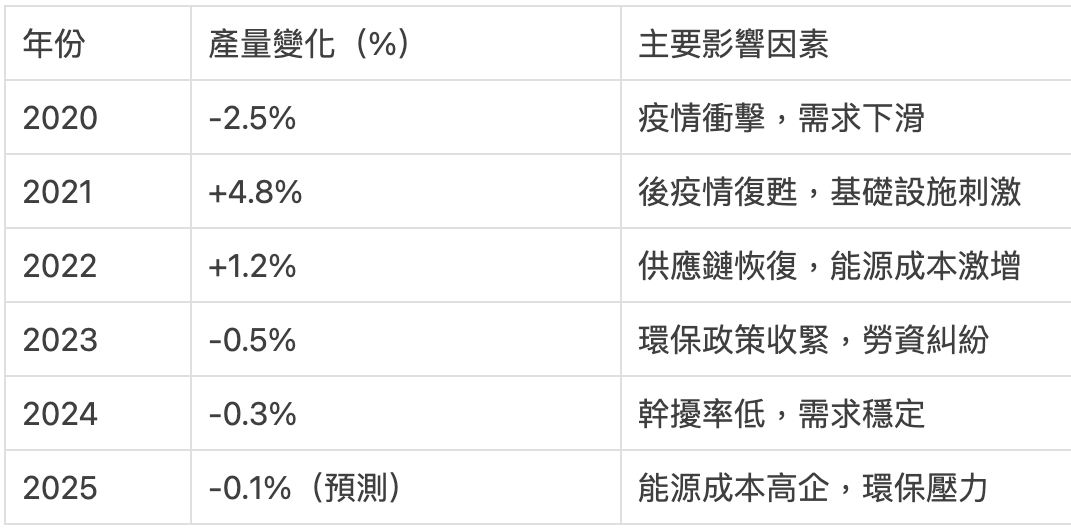

根據會議揭露的資料,2025年全球基礎金屬產量預計下降0.1%,相較於前20大生產商先前預測的年減0.9%,這一數據顯得較為樂觀。儘管降幅微小,但它反映了全球金屬產業在復雜環境下的謹慎態度。能源成本上升、環保監管加劇、原料供應不穩定等因素共同作用,限制了產量成長。然而,生產商透過技術創新和運營優化,展現了應對挑戰的韌性。

歷史趨勢與背景

過去二十年,全球金屬產量總呈上升趨勢,主要得益於中國、印度等新興市場的強勁需求。中國作為全球最大的基礎金屬生產國,貢獻了超過50%的銅、鋁等金屬產量。然而,近年來產量成長明顯放緩,主要原因包括:

- 環保政策收緊:中國自2015年起實施嚴格的「藍天保衛戰」政策,關閉了高污染冶煉廠,迫使企業升級裝置或減產。

- 需求波動:全球經濟復甦的不均衡性導致需求成長放緩,尤其是在建築和汽車產業。

- 地緣政治影響:貿易摩擦和出口限制(如印尼對鎳礦的出口禁令)影響了全球原料供應。

2025年的預測延續了這一謹慎趨勢。 0.1%的降幅雖小,卻顯示產業在產量、成本與永續發展之間尋求新的平衡。

影響2025年產量的關鍵因素

- 能源成本高企金屬生產是高耗能產業,尤其是鋁和鋼的生產,高度依賴電力和天然氣。 2025年,全球能源市場因地緣政治衝突(如俄烏局勢、中東緊張)持續波動,天然氣價格上漲20%-30%,電力成本也顯著增加。例如,歐洲鋁冶煉廠因電價飆升已削減約10%的產能。類似情況在中國和印度也有所體現,部分中小型冶煉廠因成本壓力暫停生產。

- 環保政策壓力全球碳中和目標推動了環保政策的收緊。中國要求2030年實現碳達峰,歐盟的《碳邊境調節機制》(CBAM)將於2026年全面實施。這些政策要求企業投資綠色技術,如低碳冶煉和再生能源使用,但高昂的資本支出短期內限制了產量成長。例如,某大型鋁企在2024年投入10億元人民幣用於裝置升級,預計2025年產量仍將下降5%。

- 供應鏈瓶頸原料供應不穩定是產業面臨的長期挑戰。例如,澳洲的洪水和南美的物流限制導致鋁土礦和銅礦石供應短缺。 2024年,全球銅礦產量因秘魯和智利礦區中斷下降約2%,直接影響精煉銅的供應。 2025年,這一問題可能因港口擁堵和運輸成本上升而加劇。

技術創新的應對之道

儘管面臨多重壓力,0.1%的降幅優於預期,顯示出行業韌性。以下技術進步為產量穩定提供了支援:

- 金屬回收與循環經濟:全球金屬回收率逐年提高,2024年二次鋁產量佔全球鋁供應的25%,有效緩解了原生鋁生產的壓力。

- 智慧採礦技術:自動化裝置和AI監測系統提高了礦場效率,減少了因裝置故障導致的停產。

- 綠色冶煉技術:如電解鋁的低碳工藝,降低了能耗和排放,符合環保要求。

資料展示:全球金屬產量趨勢(2020-2025)

二、2024年及2025年的供應幹擾分析

2024年創紀錄低幹擾率

2024年,全球金屬生產干擾率僅2.4%,創下2000年以來最低。幹擾率是指因罷工、裝置故障、極端天氣或地緣政治等因素所導致的意外生產中斷。歷史上,金屬產業的干擾率通常在5%-7%之間波動,2024年的低幹擾率為供應鏈穩定性和價格控制創造了有利條件。這項成就得益於以下因素:

低幹擾原因分析

- 天氣條件穩定2024年,澳洲、南美洲等主要礦區未遭遇嚴重自然災害,如颶風或洪水,與2023年澳洲昆士蘭州的洪水災害形成鮮明對比。穩定的天氣條件確保了礦山和運輸網絡的正常運作。例如,智利銅礦區2024年未受厄爾尼諾現象影響,產量維持穩定。

- 勞資關係改善智利和加拿大等主要金屬生產國的勞資協議在2024年進展順利。例如,智利某大型銅礦與工會達成三年協議,避免了罷工風險。類似地,加拿大鎳礦企業透過提高薪資和改善工作環境,顯著減少了勞資衝突。

- 技術進步自動化裝置的廣泛應用降低了因裝置故障導致的停產風險。例如,澳洲某鐵礦企業引進AI監測系統,故障率降低15%,生產效率顯著提升。此外,遠端監控技術使企業能夠即時應對潛在問題,減少停產時間。

2025年干擾風險展望

儘管2024年表現優異,會議警告2025年干擾率可能上升,原因包括:

- 社會動盪加劇:秘魯、贊比亞等主要金屬生產國近期出現社區抗議及勞資糾紛。例如,秘魯因環境問題引發的抗議已導致部分銅礦停產。

- 地緣政治風險:非洲和東南亞部分地區的政治不穩定可能影響鎳、鈷等關鍵金屬的供應。例如,剛果(金)的鈷礦因地方衝突面臨中斷風險。

- 能源供應不穩:歐洲和亞洲部分地區的電力短缺可能導致冶煉廠減產。例如,中國華東地區2024年冬季電力限額已導致部分鋁廠減產10%。

案例分析:秘魯銅礦中斷

秘魯是全球第二大銅生產國,約佔全球銅供應的10%。然而,近年來其礦山頻因社區抗議而中斷生產。 2023年,拉斯班巴斯(Las Bambas)銅礦因當地社區要求更高的經濟回報和更嚴格的環保措施,停產數周,損失約100萬噸銅精礦,全球銅價因此上漲3%。 2025年,類似的社會動盪可能因經濟不平等加劇而更頻繁。例如,秘魯南部礦區的抗議活動已導致2024年底部分礦山暫停運營,預計2025年第一季產量將下降5%。這些事件不僅影響當地經濟,也對全球銅市場造成連鎖反應。

應對策略

為降低2025年干擾風險,產業專家提出以下建議:

- 加強社區溝通:企業應與礦區周邊社區建立長期合作關係,透過投資教育、醫療等項目,解決其經濟與環保訴求。例如,某智利礦商透過設立社區發展基金,成功減少抗議事件,2024年社區衝突事件下降30%。

- 多元化供應鏈:透過從澳洲、加拿大等穩定地區採購金屬,降低對高風險地區的依賴。例如,中國某鋁企2024年將進口來源從單一國家擴展至多國,供應鏈韌性提升20%。

- 技術升級:投資自動化和智慧監測系統,減少人為因素導致的中斷。例如,某加拿大鎳礦引進無人駕駛採礦車,生產效率提高10%,罷工影響降至最低。此外,區塊鏈技術在供應鏈追蹤中的應用也提高了透明度,減少了運輸中斷風險。

三、勞資關係及其對供應的影響

勞資協議的重要性

金屬行業因採礦和冶煉的勞動密集特點,對勞資關係高度敏感。礦工和冶煉廠工人在惡劣環境中工作,薪資、工作安全及福利待遇成為勞資談判的核心議題。 2025年,多個關鍵金屬生產國的勞資協議即將到期,若未來三個月內無法達成新協議,可能導致2026年全球金屬供應短缺。會議指出,每1%的供應中斷可能推高全球金屬價格2%-3%,對下游產業(如建築、汽車製造)產生顯著影響。

全球金屬產業僱傭了數百萬工人,尤其是在智利、秘魯、澳洲等主要生產國,勞資關係的穩定性直接關係到供應鏈的順暢。例如,智利銅礦工人佔全球銅生產勞動力的20%,任何罷工都可能引發全球市場波動。 2024年,全球勞資糾紛導致的產量損失僅佔總產量的1.5%,但2025年這一比例可能因社會經濟壓力上升而增加。

歷史案例與教訓

勞資糾紛對金屬供應的影響不容忽視。以下是兩個典型案例:

- 2017年智利埃斯康迪達銅礦罷工:作為全球最大銅礦,埃斯康迪達(Escondida)因薪資糾紛引發為期六周的罷工,導致全球銅供應減少5%,銅價上漲10%。此事件迫使下游企業(如電纜製造商)調整生產計劃,成本增加約15%。

- 2023年澳洲鐵礦石糾紛:澳洲某大型鐵礦因工作環境問題引發罷工,停產兩周,損失約50萬噸鐵礦石,影響全球鋼鐵供應鏈,價格波動達5%。

2025年,智利、秘魯、加拿大等國的多項勞資協議將於第一季到期。例如,智利某大型銅礦的合約涉及5,000名工人,若談判破裂,可能導致月度產量下降10%。此外,秘魯近期社區抗議與勞資問題交織,進一步增加了不確定性。

應對措施

為降低勞資糾紛風險,企業需採取以下策略:

- 提前談判:透過透明溝通,解決薪資、安全等問題。例如,2024年,加拿大某鎳礦企業提前與工會續簽三年協議,提供10%的薪資成長和安全培訓,成功避免罷工,產量穩定成長3%。

- 自動化技術:無人採礦裝置和遠端監控系統減少對人工的依賴。例如,澳洲必和必拓(BHP)2024年投資2億美元用於自動化採礦,勞資糾紛影響降低10%。無人駕駛採礦車和AI監測系統使生產效率提高15%,即使在罷工期間也能維持部分營運。

- 員工福利提升:改善工作環境、提供職業訓練和保險,增強工會信任。例如,某智利礦企2024年推出“健康礦工計畫”,為工人提供免費醫療和心理支援,工會滿意度提高20%,抗議事件減少50%。

未來展望

勞資關係的穩定性對2026年供應至關重要。若2025年第一季談判順利,全球金屬產量可望恢復0.5%。反之,若糾紛持續,秘魯和智利等國的銅產量可能下降5%-8%,推高全球價格。此外,長期來看,自動化和數字化轉型將逐步改變產業對勞動力的依賴,但短期內,企業仍需透過對話和投資平衡勞資關係。

四、美國金屬進口結構分析

2024年資料解讀

2024年,美國進口基礎金屬91萬噸,佔國內需求的60%,凸顯其對全球供應鏈的高度依賴。美國作為全球最大的金屬消費國之一,其建築、汽車和再生能源產業對銅、鋁、鋅等金屬的需求持續成長。然而,國內礦產資源有限,冶煉產能不足,導致進口成為主要供應來源。主要進口國包括:

- 加拿大:佔30%,主要供應鋁和鎳。

- 中國:佔25%,主要供應精煉銅和鋼材。

- 墨西哥:佔15%,主要供應鋅和銅。

美國進口額2024年約為200億美元,佔全球金屬貿易的10%。這一依賴性使美國在全球供應中斷時特別脆弱。

貿易與供應鏈影響

美國對進口金屬的依賴帶來以下影響:

- 貿易逆差:2024年金屬進口加劇了美國與主要供應國的貿易逆差,例如對中國的逆差增加5%。

- 供應鏈風險:全球供應中斷(如秘魯銅礦抗議)可能推高美國進口成本5%-8%。例如,2023年秘魯銅礦停產導緻美國電纜製造商成本上升10%。

- 下游產業影響:建築業因鋁價波動增加項目成本5%,汽車業因鋼價上漲調整生產計畫。

未來趨勢

為減少進口依賴,美國正在採取以下措施:

- 國內生產擴容:投資關鍵礦產開發,如內華達州鋰礦項目,預計2026年新增鋰產量10萬噸。

- 金屬回收:2024年美國回收鋁佔總需求的20%,2025年預計增至25%,減少對進口鋁的依賴。

- 貿易優化:與加拿大、澳洲簽訂長期供應協議,確保穩定。例如,2024年美國與加拿大簽署鋁供應協議,鎖定未來三年30%的鋁進口量。

五、2026年及長期展望

2026年供應回升預測

會議預測,2026年全球金屬供應將小幅回升,增幅約為0.5%。這得益於:

- 新工程投產:澳洲銅礦、加拿大鎳礦預計新增產能100萬噸。例如,澳洲某銅礦項目將於2026年初投產,年產能20萬噸。

- 勞資問題解決:若2025年第一季勞資協議達成,智利和秘魯的產量可望恢復正常。

長期趨勢

- 永續發展:綠色冶煉技術(如氫能冶煉)降低30%碳排放,2025年全球投資預計達50億美元。例如,中國某鋁企2024年試點氫能冶煉,排放減少20%。

- 技術創新:AI和自動化採礦提高效率15%。例如,力拓(Rio Tinto)無人礦車項目使生產成本降低10%。

- 新興市場需求:印度、東南亞基礎設施投資推高金屬需求5%-7%。例如,印度2025年高鐵項目預計增加銅需求10萬噸。

結語

2025年LME亞洲金屬會議揭示了全球金屬市場的複雜動態:產量微降、幹擾率上升風險、勞資關係的關鍵性,以及美國對進口的依賴。

產業需平衡短期成本與長期永續發展,透過技術創新、社區合作和供應鏈多元化來應對挑戰。

投資者後期可以關注產業綠色轉型和數字化浪潮中帶來的機會機會。 (Visionary Future Keys)