香港《穩定幣條例》正式發佈:普通人關心的,不只是幣

2025年5月30日,香港特區政府正式刊憲《穩定幣條例》,標誌著全球數位資產監管邁出關鍵一步。幾乎同時,京東穩定幣進入沙盒測試第二階段,數字貨幣類股在股市集體上揚,一場由政策、技術與資本聯動催生的穩定幣新浪潮正在形成。

* 《穩定幣條例》下載連結:香港特別行政區政府憲報

https://www.gld.gov.hk/egazette/tc_chi/gazette/file.php?year=2025&vol=29&no=22&extra=0&type=1&number=17

但這波看似高階的“數字金融革命”,真的與普通人有關嗎?答案是肯定的。本文將從政策、產業、市場、個人影響四個層面,解構穩定幣的新格局,幫助你看懂其本質、機會與風險。

一、香港《穩定幣條例》:全球合規競爭中的“試驗田”

香港是全球首批推出穩定幣監管專屬立法的司法轄區之一。《穩定幣條例》明確規定:

持牌經營制度:所有穩定幣發行人需獲得金管局許可;

- 儲備資產合規:儲備資產需等值甚至高於發行幣值,並以現金或政府債券等高流動性資產為主;

- 贖回保障:使用者有權隨時按面值贖回穩定幣,且不得設定隱性費用或障礙;

- 反洗錢與風控體系:需符合《打擊洗錢及恐怖分子資金籌集條例》第615章,覆蓋技術、流程及人員培訓;

- 消費者保護機制:包括風險披露、投訴機制、廣告審查等。

這套體系既提升了投資者的安全感,也為未來穩定幣的全球互認與跨境支付奠定基礎。其設定的“6個月過渡期+沙盒測試機制”,更為金融科技企業提供了落地空間與彈性窗口。

二、京東穩定幣:電商巨頭的支付突破實驗

京東穩定幣是一款錨定人民幣價值的數字貨幣,部署於公有區塊鏈,具備以下三大特性:

可程式設計性:自動執行支付、退款、積分發放等邏輯,降低營運複雜度;

- 高效率:秒級到帳,無需傳統清算環節;

- 全球可訪問:有望打通境外消費者、供應商與京東平台的支付路徑。

以京東為基礎生態,這一穩定幣測試已在跨境支付和零售支付中初見成效:

跨境場景中,支付時間由數日縮短至分鐘,手續費低至0.1%以下(對比傳統匯款5%-10%);

- 零售場景中,可實現“錢包支付”,使用者通過手機掃描直接結算,無需跳轉App或銀行系統。

業內普遍認為,京東穩定幣既是對“支付寶+微信支付”雙寡頭的迂迴突破,也是搶佔未來數位人民幣國際化生態的前哨戰。

* ▽但目前京東穩定幣還未正式發行,請見官網聲明

三、市場聯動:數字貨幣類股為何暴漲?

隨著條例落地和京東穩定幣推進,港股市場中的數字貨幣概念股集體飆升。例如:

御銀股份(硬體+支付系統裝置)連續三日漲停;

- 區塊鏈安全審計、KYC認證、穩定幣清算平台相關企業亦獲資本追捧。

這波行情並非情緒炒作,而是典型的“政策預期+商業落地”共振效應:

政策明確性降低了監管不確定性,增強中長期投資信心;

- 商業模式逐步成型使市場看到實質性變現路徑,從而激發類股估值重估。

但值得注意的是,京東穩定幣尚處於測試階段,未正式發行,市場上的“蹭概念”行為與炒作情緒仍需辨別,投資者應謹慎對待。

四、普通人最應關注的五大變化

穩定幣並非“技術宅的遊戲”,它對每一個普通人,尤其是注重金融效率、安全與權益保護的群體,正在產生切實影響。

(1)支付方式革新:更快更省

交易手續費低至千分之一,幾乎無感;

即時到帳,支援“點對點”直接支付,免中介、免對帳;

跨境匯款降本80%以上:東南亞勞工回鄉匯款成本大幅下降;

未來人民幣穩定幣若在港推出,可作為內地與全球的“數字橋樑”。

(2)投資安全邊界更清晰

持牌穩定幣受監管保護,波動極小,可作為銀行存款替代;

比特幣等高風險資產則限定為專業投資者,普通人無需盲目追高;

虛擬資產場外交易所必須持牌,託管需獨立第三方管理,減少“跑路”風險。

(3)普惠金融創新可期

穩定幣+區塊鏈合約可實現“秒貸”,不依賴銀行網點;

小微使用者或低信用人群,有機會通過數位資產抵押獲低門檻貸款;

微額保險、跨境電商信貸、數字分期服務均具潛力重構。

(4)消費者保護機制落地

《條例》要求持牌人必須:

向使用者充分披露產品性質、風險、費用結構;

建立申訴與糾紛解決機制;

接受金管局全周期監管與處罰權。

這意味著未來你使用穩定幣時,不再是“自擔風險”的裸泳,而是享有一定程度的“金融保障”。

(5)投資管道多元化

通過合規平台,普通人將有機會接觸到代幣化的股票、債券等資產;

投資門檻降低,有望享受更透明、即時、碎片化的全球資產配置方式。

五、全球視角下:京東穩定幣與美元美債的隱性關聯

雖然京東穩定幣錨定人民幣,但其跨境使用不可避免地涉及美元系統。而美元穩定幣(如USDT、USDC)廣泛使用美元國債等資產作為儲備,使得“穩定幣背後的信用邏輯”仍深受美債波動影響。

這意味著:

若未來全球資金更偏好人民幣穩定幣,其核心邏輯並非取代USDT,而是形成多極化;

中國企業在建構穩定幣時,也需不斷回應全球市場對“儲備穩定性”和“監管可信度”的期待。

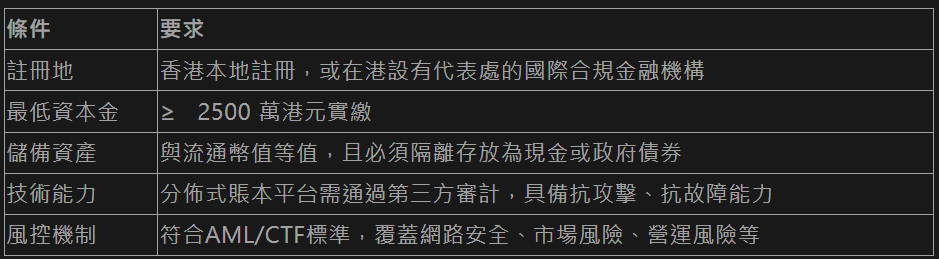

六、那些機構有資格發行穩定幣?

根據香港條例,申請發牌必須滿足以下標準:

從這一標準看,未來穩定幣的發行主體將以銀行、電商平台、頭部支付科技公司為主,中小企業難以跨過合規門檻。

七、監管沙盒:創新與風控的雙重緩衝區

香港金管局設立“監管沙盒”機制,允許創新項目在受控環境中小範圍測試,同時接受監管反饋。

京東穩定幣正是在該機制下試水,其優勢包括:

降低監管摩擦:邊測試邊調整合規方案;

技術可行性驗證:實際跑通鏈上支付流程;

為最終立法提供資料:金管局可根據測試調整細則。

這體現了香港監管的一個關鍵理念:包容創新,但不妥協安全。 (晚筀筆記)