•

穩定幣與RWA:資產代幣化的殊途同歸

全球穩定幣市場正經歷從野蠻生長到制度化的關鍵轉折。2025年5月,《GENIUS法案》和香港《穩定幣條例》幾乎同時引起全球性關注,標誌著東西方金融體系對穩定幣監管的角逐進入白熱化階段。

與此同時,現實世界資產(RWA)規模呈現爆發式增長,據有機構測算全球穩定幣供應量在2030年將達3兆美元,年交易量或突破100兆美元,相當於全球GDP規模。

穩定幣與RWA——兩個看似獨立的技術路徑,一個是價值尺度與支付工具,一個是實物資產的鏈上對應,基於代幣化資產邏輯而殊途同歸,正在形成深刻的協同效應,共同重塑金融基礎設施的底層邏輯。

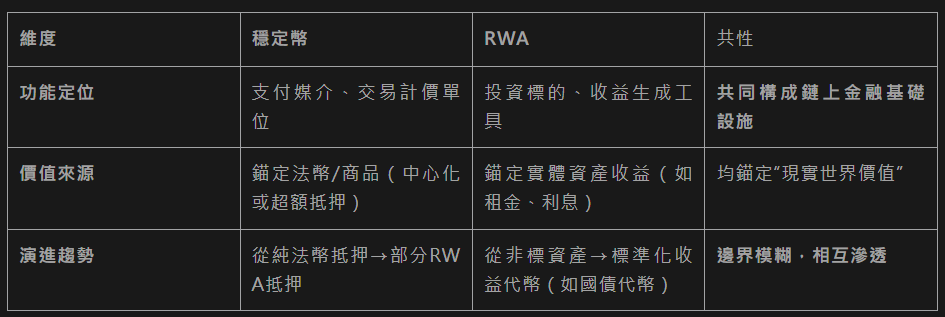

一、代幣化資產邏輯的殊途同歸

從代幣化的視角看,穩定幣(Stablecoin)和真實世界資產(RWA)本質上是同一技術範式(資產上鏈)的兩種互補形態。它們的統一性體現在代幣化技術對傳統價值的“鏈上重構”。

核心邏輯均基於代幣化是價值上鏈的通用管道。無論是穩定幣還是RWA,都通過代幣化完成三個關鍵動作:

資產對應。穩定幣是將法幣(如美元)、商品(如黃金)價值對應為鏈上代幣(如USDT、PAXG)。 RWA則將房產、債券、碳權等非標資產拆分為可程式設計代幣(如地產Token、國債代幣)。他們均基於代幣作為現實價值的數字孿生體。

信任機制。均依賴鏈下資產背書+鏈上透明驗證(儲備證明、鏈下法律實體、預言機喂價)。例:USDC的每月審計報告 vs RWA項目方提供的資產抵押證明。

流動性引擎。代幣化將低流動性資產(如房產)或高摩擦資產(跨境美元)轉化為可7x24小時交易的鏈上工具,釋放“沉睡價值”。

穩定幣與RWA的統一,揭示了代幣化的終極邏輯: 任何可量化的現實價值,均可通過代幣變為可組合、可程式設計、全球流動的鏈上原子單元。

二、協同建構鏈上金融閉環

穩定幣為RWA提供交易媒介與價值尺度。在傳統金融體系下,不動產、大宗商品等實物資產因流動性不足和交易成本高,難以高效流通。RWA通過代幣化技術將這些資產轉化為鏈上數字憑證,而穩定幣則成為這些憑證天然的交易媒介與計價單位。以香港房地產代幣化實踐為例,華夏基金與圓幣科技合作推出的房產TNFT(代幣化房產憑證),允許投資者使用港元穩定幣實現分鐘級的份額交易,規避了傳統產權轉移的複雜流程。這種協同效應在跨境場景尤為顯著。

RWA為穩定幣注入價值錨定與應用場景。穩定幣有超越“交易中介”的單一角色的作用,而RWA為其提供了價值支撐的多元化路徑。據公開資訊,演算法穩定幣USDR的實踐開創性地將房地產作為抵押品:其儲備中40%配置英國租金收益型房產,通過租金現金流轉化為穩定幣持有者的內生收益(年化約5%)。這種模式不僅提升穩定幣信用基礎,更拓展了其應用場景邊界。據公開資訊顯示,京東穩定幣將面向零售和機構提供移動端和PC端應用產品,目前測試場景主要包括跨境支付、投資交易和零售支付等。京東穩定幣將在監管立法的框架下進行技術創新和開展業務,也會根據市場的變化升級我們安全保障措施。

三、系統性脆弱性風險傳導

儘管穩定幣與 RWA 在功能上相互補充,但二者也存在緊密的風險聯動關係。從市場風險角度看,當宏觀經濟環境惡化,如出現經濟衰退或利率大幅波動時,RWA 的底層資產價值可能受到衝擊。若穩定幣以這些受影響的 RWA 作為主要儲備資產,其價值穩定也將面臨挑戰。在 2020 年全球新冠疫情爆發初期,金融市場劇烈動盪,部分以債券等 RWA 為儲備的穩定幣,因債券價格下跌,其贖回壓力驟增,市場對穩定幣的信心受到影響。

從信用風險層面分析,若 RWA 項目中的資產託管機構、發行方出現信用問題,如 FTX 因資金管理等問題宣告破產,其代幣化股票業務也隨之終止,這不僅導致投資者在 RWA 投資上遭受損失,與之關聯的穩定幣交易也會受到波及,引發市場恐慌,使得穩定幣的流動性面臨考驗。

為解決穩定幣儲備資產風險問題,新的風險評估模型與資產篩選機制不斷湧現。一些穩定幣項目引入了即時監測 RWA 底層資產價值的技術,利用巨量資料與人工智慧演算法,提前預警資產價值波動風險,動態調整儲備資產結構。在 RWA 領域,為提高資產透明度與投資者信任度,區塊鏈技術的應用更加深入,通過智能合約實現資產的自動管理與收益分配,所有交易記錄上鏈儲存,不可篡改,增強了資產的可信度與可追溯性。

四、共同驅動金融基礎設施創新

重構全球支付清算網路。穩定幣與RWA的結合正在顛覆傳統跨境支付模式。Visa資料顯示,其基於USDC的清算系統累計處理量突破2.25億美元,將傳統電匯3-5天的周期壓縮至分鐘級。香港金管局與泰國央行合作的Project Inthanon-LionRock項目,通過房地產TNFT的跨境抵押,實現離岸人民幣穩定幣的即時發行,為“一帶一路”貿易企業提供低成本流動資金。

賦能DeFi與資產流動性。RWA通過穩定幣打通了傳統資產進入去中心化金融的通道,假設以金條為抵押鑄發行穩定幣,並將這些穩定幣投入某DeFi平台的流動性池獲取額外收益,形成“RWA→穩定幣→DeFi收益”的三層增值結構。這種模式釋放了非流動性資產的金融潛能。

五、合規邏輯與制度博弈

在全球範圍內,穩定幣與 RWA 的合規路徑呈現出一定的共性。美國《GENIUS 法案》與香港《穩定幣條例草案》都強調了對投資者保護與反洗錢、反恐融資(AML/CFT)的要求。對於穩定幣發行方,美國法案規定發行人需遵守《銀行保密法》,破產時使用者贖回權優先於其他債權人;香港法案要求發行港元穩定幣需申請牌照,強制資產隔離與無條件贖回。在 RWA 項目中,同樣要求項目方對投資者進行嚴格的身份識別與盡職調查,確保資金來源合法合規,防止非法資金通過 RWA 項目流入加密貨幣市場。

二者在合規路徑上也存在顯著差異。在監管主體與方式上,美國《GENIUS 法案》明確支付型穩定幣不屬於證券或大宗商品,排除了美國證券交易委員會(SEC)與商品期貨交易委員會(CFTC)的監管權限,主要由聯邦或州級特定監管機構負責;而 RWA 項目若涉及證券類資產代幣化,通常會受到 SEC 等證券監管機構的嚴格監管,監管標準遵循傳統證券法規,對資訊披露、發行資質等方面要求較高。在香港,穩定幣由香港金融管理局(HKMA)統一監管發牌,而 RWA 項目則需根據資產性質與業務模式,遵循不同金融監管部門的規定,如涉及銀行信貸資產的 RWA 可能受到 HKMA 銀行監管部門的監督,涉及證券化資產的則需符合香港證券及期貨事務監察委員會的相關要求。

隨著2025年香港《穩定幣條例》生效及美國GENIUS法案落地,全球穩定幣監管框架將完成初步建構。但更深層的競爭在於RWA金融基礎設施的標準制定權,真正的博弈可能剛剛開始。 (數字新財報)