高盛:美股只針對中國關稅定價,對全球廣泛關稅持續性存疑

一、關稅衝擊:中美貿易摩擦的市場定價

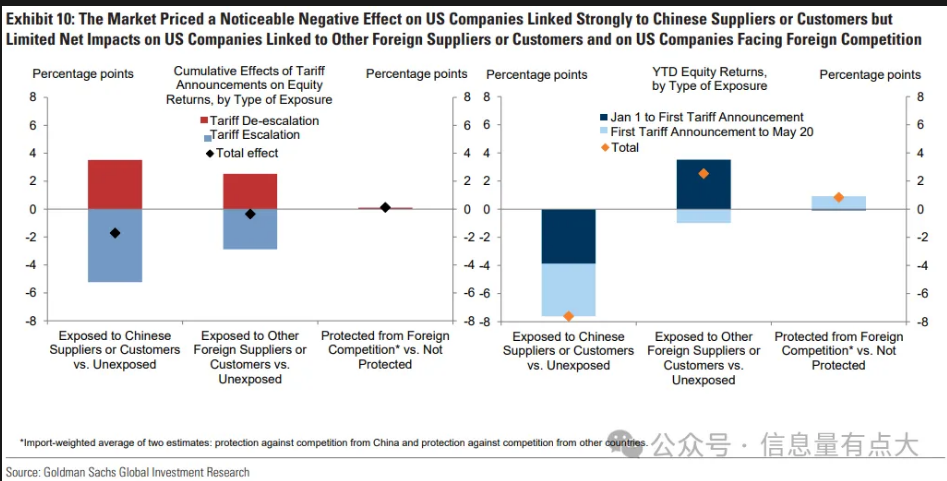

(一)關稅升級與市場反應

白宮實施的系列關稅措施已使美國有效關稅稅率提升 9 個百分點,達 2018-2019 年貿易戰期間的 6 倍。標普 500 指數在 2025 年 4月關稅升級時單日下跌超 8%,但隨後因關稅緩和反彈,整體淨變動有限。這與 2018-2019 年貿易戰期間市場累計下跌 8% 的表現形成對比,反映出投資者對本輪關稅衝擊的消化更為迅速。

(二)中國暴露企業的雙重壓力

短期波動與長期承壓:對華暴露企業(依賴中國供應商或客戶)在關稅升級公告日附近累計跑輸本土企業 4 個百分點,其中 2.7 個百分點在關稅緩和時反彈,淨跌幅 1.3 個百分點。但此類企業在首次關稅公告前已提前下跌 3.7 個百分點,疊加公告影響後,全年累計跑輸達 5 個百分點。

供應鏈重構代價:73% 的製造業出口商已將 47% 產能轉移海外,但外遷計畫放緩至 47%(低於 2024 年的 70%),顯示供應鏈調整的邊際成本上升。

二、國際暴露與保護效應:市場預期分化

(一)非華國際暴露的有限影響

依賴其他國家供應商或客戶的美國企業,在關稅升級日僅小幅跑輸 0.2 個百分點,緩和日反彈 0.3 個百分點,淨影響可忽略。這表明市場對廣泛關稅的持續性存疑,或認為其負面影響有限。

(二)關稅保護的“失效”悖論

預期落差:理論上受益於關稅保護的企業(如本土競爭者)在關稅升級時未跑贏大盤,緩和時也未下跌,顯示投資者懷疑關稅能否真正增強其競爭力。

結構性例外:對華競爭保護企業全年累計跑贏 4 個百分點,而對其他國家保護的企業無顯著超額收益,暗示市場僅認可針對中國的定向保護效果。

三、行業視角:成本衝擊與競爭再定價

(一)輸入成本壓力的行業分化

上游承壓:關稅導致輸入成本上升的行業(如製造業)在升級日累計跑輸 3 個百分點,緩和日反彈 5 個百分點,淨跌 3 個百分點。其中,金屬製品行業因 25% 的鋼鐵關稅,股價反應最為劇烈。

跨國比較:美國商品相關行業年內跑輸歐洲同行,反映關稅對輸入成本的壓制強於對本土競爭的保護。

(二)進口替代的微弱訊號

與進口商品競爭的行業在關稅公告日無顯著超額收益,即使在長期維度,其股價也未體現保護紅利,進一步印證市場對關稅保護效果的謹慎態度。

四、結論:市場定價的三重邏輯

中國暴露的“提前定價”:5 個百分點的累計跌幅中,74% 發生在關稅公告前,反映貿易摩擦預期對供應鏈依賴型企業的持續壓制。

非華暴露的“免疫”:國際供應鏈分散的企業受關稅影響有限,暗示全球化佈局的風險緩衝作用。

保護效應的“現實主義”:僅針對中國的定向保護獲市場認可,但廣泛關稅保護因成本抵消未被定價。

(資訊量有點大)