TL;DR

- 主要內容

- 解決的歷史遺留問題

主要內容概述

- 許可與發行主體

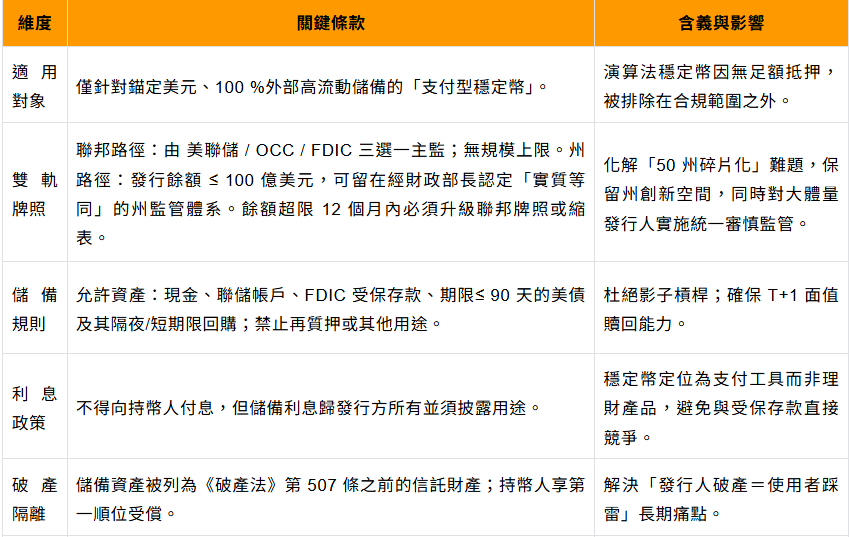

- 支付型穩定幣被定義為用於支付或結算、價值錨定固定法幣(如美元),並允諾按固定金額贖回的數位資產。法案允許銀行及信用社的子公司,以及非銀行機構作為合格發行人,但發行實體須在相應監管機構註冊核准。發行牌照實行“雙軌制”:

- 聯邦金融監管機構(如美國貨幣監理署 OCC)負責聯邦牌照的審批與監管

- 州監管則在滿足相似監管標準的前提下可以核發州牌照。

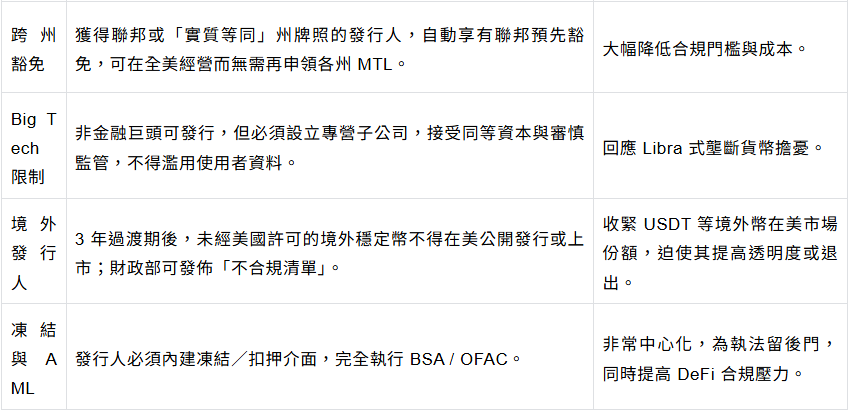

- 值得注意的是,法案並未直接禁止大型科技公司(Big Tech)發行穩定幣,但上述牌照和業務隔離要求意味著即便大型科技公司參與,也需設立受監管的子公司專營穩定幣業務。這在一定程度上回應了此前對 Libra 等科技巨頭穩定幣的監管顧慮,同時並未完全將 Big Tech 排除在市場之外。

- 儲備金要求

- 為保障幣值穩定和兌付,法案要求每發行 1 美元的穩定幣,儲備資產價值不得低於 1 美元。合規儲備資產被嚴格限定為安全、高流動性的資產類別,包括:現金及硬幣、聯邦儲備帳戶餘額、銀行/信用社的受保存款、剩餘期限不超過90天的美國國債,國債質押的回購/逆回購協議,政府貨幣市場基金等,以及監管機構批准的其他類似政府發行資產。

- 演算法穩定幣(即主要依賴演算法或內部數位資產維持錨定的穩定幣)由於缺乏足額外部儲備,不符合“支付型穩定幣”定義,事實上被排除在合規發行範圍之外。眾議院提出的對應法案(STABLE Act)甚至明確對新演算法穩定幣實施兩年暫停發行的禁令,以等待進一步研究監管措施。GENIUS 法案沒有立即全面禁止演算法穩定幣,但要求監管機構密切監測此類產品的風險,本質上仍以100%儲備原則確保市場上穩定幣均有實物支撐,從而杜絕未經儲備支撐的演算法幣野蠻生長。

- 儲備資產不得被隨意挪用或再質押,發行方禁止將儲備用於除贖回和特定安全投資以外的用途,僅允許在有限情形下將儲備參與國債回購等低風險操作。這一規定堵住了發行人利用儲備金進行高風險投資套利的空間,防範“影子銀行”風險。

- 贖回與優先兌付

- 法案強化了持幣人的贖回權利。同時要求每月披露流通中的穩定幣數量及其對應的儲備構成,由CEO和CFO簽字確認,季度由獨立會計師審查,規模超50億美元的發行人還需提交經審計的年度財報。

- 在破產情形下,法案通過修改聯邦破產法賦予穩定幣持有人優先受償權:穩定幣儲備資產在發行人破產清算時應首先用於滿足持有人兌付需求,優先順序高於發行人的其他一般債權。

- 這相當於法律上將儲備金與發行人自有資產破產隔離,避免穩定幣持有者因為發行人倒閉而蒙受損失。這一優先兌付安排填補了以往穩定幣破產保護方面的空白,被視為關鍵的消費者保護措施。

- 營運限制

- 禁止向持幣人支付利息或分紅——法案明確規定支付型穩定幣不得向持有人支付任何利息或收益。換言之,持幣人持有穩定幣不享有儲備產生的利息。這一規定避免了穩定幣被包裝成投資產品,從而繞開證券法規或引發擠兌現象。事實上,目前穩定幣儲備產生的利息收益將歸發行方所有,法律並未強制發行方與使用者分享,這也成為發行人商業模式的收入來源之一。

- 此外,法案要求發行人專注核心業務:穩定幣發行方只被允許從事發行與贖回穩定幣、管理儲備資產、提供穩定幣及其私鑰的託管服務等直接相關的業務活動。除非得到監管額外許可,發行人不得涉足其他無關業務混業經營,以降低複雜風險。

- 反洗錢與凍結義務

- 法案將穩定幣發行人納入《銀行保密法》(BSA)規定的“金融機構”範圍。發行人必須建立風險為本的反洗錢(AML)和制裁合規程序,包括使用者身份識別、可疑活動報告等。

- 毫無抗審查能力:值得一提的是,GENIUS 法案增加了技術能力要求,規定發行人必須具備在收到合法聯邦法院或監管機構命令時,凍結、扣押、銷毀或阻止轉移所發行穩定幣的技術手段。也就是說,發行人需要有能力對其發行的穩定幣執行黑名單凍結或者撤銷,從而配合執法部門打擊非法活動。這一要求在穩定幣智能合約層面提供了執法介面,對DeFi等去中心應用生態會產生間接影響。

- 同時,財政部下屬的金融犯罪執法網路(FinCEN)被要求制定針對數位資產的新型非法活動監測方法,以提升鏈上可疑交易的發現能力。

- 境外發行人限制

- 針對 Tether(USDT) 等在海外註冊但服務美國使用者的穩定幣,法案設定了逐步收緊的規範。法案生效三年後,禁止未獲許可的境外穩定幣在美向公眾發行或銷售。這意味著給予市場一個過渡期,此後美國使用者基本只能使用合規許可的穩定幣。

- 財政部可與國外監管機構商議簽訂“監管等效”互認協議,承認那些監管框架與美國相當且有能力凍結交易的司法轄區發行的穩定幣。來自合格國家/地區的合規穩定幣,如具備凍結違法交易的技術手段、承諾遵守美國合法指令,並在美境內金融機構存放足夠儲備以滿足本土贖回,則可被許可在美國境內交易使用。即便如此,境外發行人仍須向OCC登記並接受持續監管,美國監管機構還保留豁免特定要求的權力。

- 另外,法案還設定了“不受歡迎地位”條款:未經許可的外國穩定幣將不被視作現金等價物對待,美國受監管機構(如經紀商、清算所等)不得將其計入資本或抵押品。例如,若某穩定幣發行方未遵守美國“凍結令”要求,美國經紀商可能被禁止為其提供交易撮合。這些措施旨在封堵境外穩定幣在監管下的套利空間,鼓勵USDT 等海外幣種要麼退出美國市場,要麼提升合規透明度以獲准進入。總體而言,法案通過監管歧視措施減少未受美國監管的穩定幣對合規產品的不公平競爭,防止資金繞道境外無序流通。

關注焦點1——是否允許付息的規定

- GENIUS 法案明確,支付穩定幣持有人本身不得因為持有穩定幣而獲得利息或收益。也就是說,穩定幣不提供利息回報,與銀行存款不同,穩定幣更類似於隨時可兌現的預付價值工具。

- 立法這樣規定有多重考慮:其一,避免將穩定幣包裝成理財產品,從而繞過證券法或誘使消費者將其當作投資;其二,防範發行人為爭奪使用者而進行高風險的利差競爭,危及儲備安全。不過,法律並未禁止儲備資產本身產生利息收益。實際上,發行人被允許將儲備投向短期美債、回購等安全資產,這些儲備會產生利息或回購收益。這部分收益的法律歸屬和分配,法案並未要求必須返還給持幣人,因此默認歸發行機構所有。

- 未來,隨著利率環境變化和市場競爭,不排除有發行人自願拿出部分收益回饋使用者,但在監管層面仍將保持“零利息”的表面特徵,以免觸發證券或存款類監管。總之,GENIUS 法案將穩定幣定位為支付工具而非收益工具,通過禁止向持幣人付息來劃清與儲蓄產品的界限,鞏固了其法律屬性為非證券的“實質等同”地位。

關注焦點2——州監管與聯邦監管的核心區別

- GENIUS 法案在建立聯邦監管框架的同時,保留了一定的州監管空間,但對兩者的權限和標準做了明確劃分。

- 適用範圍與規模門檻:法案採取“聯邦+州”雙軌平行模式,根據發行人規模確定監管路徑。

- 總發行市值低於100億美金的非銀行機構,可選擇留在符合標準的州監管體系;

- 一旦發行規模超過100億,則必須在360天內轉換為聯邦監管,或停止發行新幣直至規模降至閾值以下。這一強制轉換機制確保大型穩定幣受到統一的聯邦監管,防止巨量發行人在州層面游離於聯邦監管之外。

- 監管標準與資訊披露:無論聯邦或州許可,法案要求核心監管標準一致:包括1:1儲備金、月度儲備披露、資本充足和流動性要求、風控和IT安全標準等。聯邦監管機構將制定詳細的實施規則,州監管機構需據此建立等效的州規章。具體而言,發行人每月披露儲備和流通訊息、CEO/CFO簽字、年度審計等要求對州發行人同樣適用,並需向聯邦報告備案。因此,在資訊透明度和風控要求上,州監管並不寬鬆。

- 跨州營運與豁免機制: 過去穩定幣發行人通常需要申請多個州的貨幣轉移許可證(MTL)才能合法向全美使用者提供服務,這被廣為詬病。GENIUS 法案通過聯邦預先豁免機制解決了這一痛點——獲得聯邦許可的發行人自動免除各州的重複許可要求。對於持有州牌照且州制度獲認證的發行人,也可在其他各州合法開展業務,而無需再獲每個州的批准。這實質上建立了“全國性單一護照”制度,統一了市場准入。需要強調的是,若某發行人在一州獲得牌照後擴張到全國,其所持州牌照必須維持與聯邦標準的一致,否則聯邦有權撤銷其全國通行資格。與此同時,聯邦監管機構(如美聯儲或OCC)被賦予介入州發行人的“兜底”執法權:在出現異常緊急情況或州監管失靈時,聯邦可以對州發行人直接採取執法行動。這種雙層架構確保了在平時尊重州監管,在亂局時聯邦能及時干預以維護金融穩定。

法案解決的歷史監管痛點

GENIUS法案的出台,有針對性地回應了過去美國穩定幣監管領域的諸多痛點與灰色地帶:

- 破產隔離難題: 此前穩定幣持有人的權益在發行人破產時缺乏明確保障。例如,若沒有特殊信託架構,USDC持有者在Circle破產時理論上只是無擔保債權人。法案通過修改法律賦予儲備的信託財產地位,確保持有人優先兌付。這解決了穩定幣破產保護的空白,有助於穩定幣建立可信賴的信用基礎。

- 州牌照碎片化: 一直以來,像Circle這樣的非銀行穩定幣公司不得不申請全美50個州中的40多個貨幣轉移牌照 (MTL) 才能合規營運,耗費巨大的合規成本和時間。不同州監管差異還可能導致合規套利和監管真空。GENIUS法案建立聯邦許可和“實質相似”州許可平行體系,配合聯邦預先豁免,一舉打破了州牌照壁壘。未來穩定幣發行人不再需要逐州奔波,降低了市場准入門檻,也緩解了“監管窪地”問題。

- 法律屬性不明: 穩定幣過去在美國監管定義上模糊不清,是否屬於證券一直存有爭議。SEC曾暗示某些穩定幣可能構成證券,從而需要遵循證券法。法案則明確支付穩定幣不是證券也不是商品(前提是發行人在許可框架內),並非聯邦存款受保產品。這一澄清將穩定幣排除在SEC和CFTC管轄之外,消除了合規穩定幣發行人被SEC起訴為非法證券發行的隱患。這填平了監管灰色地帶,為行業提供了亟需的法律確定性。

- 儲備再質押風險: 由於缺乏專門法規,此前穩定幣儲備如何管理主要靠發行人自律和市場信任。一些人擔心發行人可能挪用儲備進行風險投資或二次質押獲取收益,侵蝕兌付能力。法案嚴格限定儲備投資範圍(現金、短期國債等)並禁止將儲備用於除贖回和特定安全交易外的用途。同時要求定期審計和資訊披露,提高透明度。由此堵上了儲備被濫用的漏洞,讓市場各方對儲備金安全更有信心。

- 凍結權限與合規義務: 以往穩定幣發行人是否需要履行制裁凍結等義務並無明文規定,多靠發行人配合(例如Circle曾主動凍結受美政府制裁的地址)。法案首次從法律上要求發行人具備凍結違法交易的技術能力,並全面納管於反洗錢體系。這彌補了穩定幣在非法活動監測和執法配合上的監管空白,使穩定幣網路不再是法外之地。同時,也回應了執法部門對加密穩定幣被用於洗錢、詐騙的長期關切。

- 演算法穩定幣監管空白: 像TerraUSD這類演算法穩定幣在2022年崩盤暴露了巨大風險,但此前並無專項法律禁止此類產品。GENIUS法案通過100%儲備要求,實際上將不具備充分外部儲備支撐的演算法穩定幣擋在了“支付型穩定幣”範疇之外,從源頭禁止了發行人以演算法幣冒充穩定幣向公眾發行。同時,立法層面要求就演算法穩定幣展開進一步研究評估風險,為未來監管預留空間。這種預防性措施及時填補了演算法穩定幣的監管真空,防止類似Terra事件再次發生。

- 大型科技公司發行限制: Facebook曾嘗試發行Libra穩定幣引發監管強烈反彈。歷史上有聲音建議禁止非金融的大型科技公司發行穩定幣(擔心其使用者基礎過大會引發金融穩定問題)。GENIUS法案並未明令禁止Big Tech參與,但通過要求發行牌照和業務隔離,確保任何公司發行穩定幣都受相同嚴格監管。大型科技企業若要發行,需要成立受監管的發行實體,只能經營穩定幣相關業務,接受與金融機構同等的審慎監管。這在一定程度上消除了大型科技公司利用生態壟斷推出“影子貨幣”的風險。法案沒有直接點名限制Big Tech,被視為對創新持開放態度,但也通過統一監管架起了高門檻,使得無論科技巨頭還是小公司都必須遵守相同規則,防範了不受監管的科技寡頭幣出現。

- 境外穩定幣套利空間: 長期以來,Tether (USDT) 等境外發行的美元穩定幣由於不受美國監管,在資產透明度和合規要求上相對寬鬆,但卻能通過加密交易平台廣泛進入美國市場,與合規度更高的USDC等競爭,形成一種監管套利。這一現象令監管者擔憂,也給合規發行人造成不公平競爭。GENIUS法案通過限制境外穩定幣銷售、要求境外發行人登記受檢,以及不承認未合規穩定幣的現金等價物地位等方式,基本堵住了境外穩定幣無監管進入美國的管道。三年過渡期後,未遵守美國標準的穩定幣將難以在主流平台流通,美國投資者使用此類幣的便利性也會降低。這壓縮了USDT等境外幣種的套利空間,迫使其提高透明度或讓位於合規幣,從而整體上提高市場穩定性和合規水位。

法案對不同各種玩家的影響

1. 金融機構(銀行 vs. 非銀行)

- 銀行與信用社

- 准入打開:受保銀行和信用社可通過子公司發行穩定幣、託管鏈上美元資產,並接入美聯儲清算系統——意味著“銀行係數字美元”成為合法選項。

- 競爭加劇:同一張聯邦/州牌照也向 PayPal、Stripe、Meta 等非銀巨頭開放;銀行必須憑品牌、合規與支付網路優勢留住客戶。

- 政策緩衝:監管機構已暗示將為社區銀行設差異化資本要求,避免小型銀行被“大科技+大銀行”雙重擠壓。

- 非銀行發行人(Circle、Paxos 等)

- 門檻上升:必須符合季度審計、壓力測試與≥ 3 % 自有資本等聯邦基線,小團隊難以負擔——市場將向頭部集中。

- 紅利釋放:聯邦或“實質等同”州牌照提供一次性全國通行權,並可申請聯儲帳戶或回購管道,降低備付和清算成本。

- 商業模式擴展:法律地位明確後,發行人可安心拓展 B2B 支付、鏈上信貸、跨境結算等高毛利業務。

2. DeFi 生態

- 正向拉力:合規穩定幣(USDC、PayPal USD 等)流動性、透明度雙提升,機構可在鏈上放心做 DEX 交易、收益聚合和抵押借貸。

- 合規門檻:發行人必須內建凍結/黑名單功能;草案還建議把前端開發者、RPC 節點等納入 BSA/AML 範圍。

- 結果可能出現“兩條 DeFi 軌道”

- 白名單鏈+合規前端,面向機構與普通使用者;

- 純去中心化,繼續使用去中心化抵押幣(如 DAI)並遠離美國使用者。

- 治理機遇:若項目主動對接合規穩定幣、支援地址過濾,未來可獲得銀行或支付巨頭的流動性注入與合作通道。

3. 境外穩定幣(USDT 等)

- 三年倒計時:過渡期後,未獲美國牌照的境外穩定幣將被交易所、券商、清算所下架;匿名 OTC 仍可能存在,但流動性和錨定強度將減弱。

- 兩條出路

- 合規化——在美國設立實體、接受審計、支援凍結,換取發行許可;

- 撤出美國——繼續服務亞洲、中東等地區,但與美國金融體系脫鉤。

- 市場重塑:一旦 USDT 等份額縮小,合規美元穩定幣在全球 DeFi 與跨境支付中的佔比將上升,美元主導權更易被美國本土監管掌控。

Reference

S.394 GENIUS Act Bill Text – Congress.gov

https://www.congress.gov/bill/119th-congress/senate-bill/394/text

S.919 GENIUS Act Alternate Version – Congress.gov

https://www.congress.gov/bill/119th-congress/senate-bill/919/text

Bloomberg – “Stablecoin Bill Advances in U.S. Senate” (2025-05-19)

https://www.bloomberg.com/news/articles/2025-05-20/stablecoin-legislation-advances-in-senate-in-big-win-for-crypto

Reuters – “Crypto execs lobby Congress to let stablecoins pay interest” (2025-04-03)

https://www.reuters.com/technology/crypto-execs-ask-congress-let-stablecoins-pay-interest-bill-set-advance-2025-04-03/

Ledger Insights – “Senators expect GENIUS Act approval within ten days” (2025-05-15)

https://www.ledgerinsights.com/senators-believe-us-genius-act-will-be-approved-within-ten-days/

House Financial Services Committee – Discussion Draft Press Release (2025-02-06)

https://financialservices.house.gov/news/documentsingle.aspx?DocumentID=409458

OCC Interpretive Letter 1183 – Crypto-asset activities (2025-03-07)

https://occ.gov/topics/charters-and-licensing/interpretations-and-actions/2025/int1183.pdf

OCC News Release NR-OCC-2025-16 – Clarifies bank stablecoin authority

https://occ.gov/news-issuances/news-releases/2025/nr-occ-2025-16.html

(Foresight Research)