•

上市公司購買比特幣,利多還是利空四點辨

近年來,上市公司購買比特幣的浪潮從MicroStrategy點燃,迅速席捲全球。從美國醫療公司Semler Scientific到日本Metaplanet,從中國DDC Enterprise到加拿大SolarBank,企業紛紛將比特幣納入資產負債表。截至2025年6月,全球144家上市公司持有比特幣總量超63.8萬枚,價值約700億美元,佔流通市值的3.2%。然而,這一行為究竟是財務創新還是危險賭博?我們不妨從四個關鍵維度抽絲剝繭。

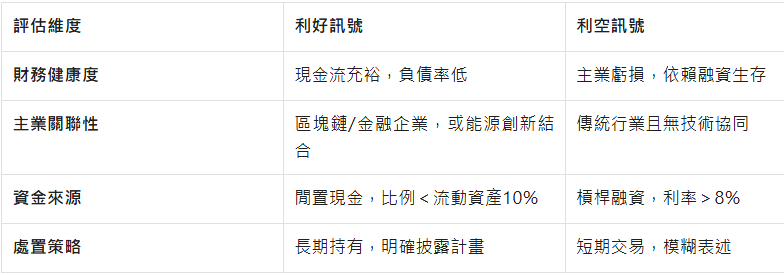

一、財務狀況:安全墊還是走鋼絲?

企業自身的財務健康是判斷購幣合理性的首要前提。現金流充裕且負債率低的企業,配置比特幣可視為資產多元化策略。例如MicroStrategy雖持有58.2萬枚比特幣,但其核心軟體業務持續盈利,為比特幣持倉提供了財務緩衝。相反,若企業主業虧損卻孤注一擲投資比特幣,則形同賭博——如部分生物科技公司主業尚未盈利,卻宣佈投入百萬美元購幣,實質是將股東資金置於高風險中。

會計準則的變革更放大了財務影響。2024年美國FASB新規允許比特幣持倉按公允價值計量,使幣價上漲可直接增厚淨資產。但這也是一把雙刃劍:當比特幣從95,000美元跌至67,500美元(2025年6月資料),高成本持倉企業將面臨巨額帳面虧損。資料顯示,50%的跟風企業平均購買價格高於90,000美元,而當前價格僅67,800美元左右,多數已處於浮虧狀態。

特斯拉在2021年購幣後憑藉早期低價籌碼獲利,但2022年拋售時承認“價格波動對財報的衝擊遠超預期”——這正是財務韌性不足企業的共同困境。

二、主業關聯度:戰略協同還是概念炒作?

比特幣投資與企業核心業務的關聯度決定了其屬於戰略佈局還是投機行為。對區塊鏈或金融科技企業(如Coinbase),持有比特幣是業務生態的自然延伸,技術協同性強。而傳統行業企業的購幣行為則需謹慎審視:加拿大太陽能企業SolarBank將比特幣投資與清潔能源繫結,聲稱用太陽能電力抵消比特幣挖礦碳排放,既強化ESG形象,又吸引科技領域投資者。其股價在宣佈策略後飆升23.2%,顯示市場認可該協同邏輯。

然而,更多企業購幣與主業毫無關聯。例如健身器材商Interactive Strength、酒類電商LQR House等跨行業公司集體宣佈購幣計畫,被市場批評為“主業疲軟下的市值管理工具”。這類企業往往在比特幣上漲周期高調入場,但價格下跌時缺乏專業管理能力,最終損害主業競爭力。

當管理層精力轉向幣價波動而非產品研發,本質上是對股東信任的背離。微軟管理層曾明確反對股東提出的比特幣配置提案,強調“應聚焦雲端運算核心業務”。

三、資金來源:自有現金還是危險槓桿?

購買比特幣的資金來源直接決定風險等級。使用閒置現金購幣的企業風險可控,如社交媒體Thumzup Media用100萬美元自有資金購買比特幣,僅佔其流動資產小部分。但若通過槓桿融資入場,則可能引發災難。MicroStrategy雖為“比特幣囤積之王”,但其通過發行年息10%的永久優先股(STRF)及可轉債融資購幣的模式,被分析師稱為“毒槓桿”——一旦比特幣長期橫盤,高額利息將吞噬利潤;若幣價暴跌,股權稀釋與債務危機可能接踵而至。

更危險的訊號出現在企業挪用營運資金時。電池材料商Solidion Technology宣佈將60%超額現金及貨幣市場利息轉換為比特幣。此類激進策略若遇主營業務現金流緊張,公司將被迫割肉拋售比特幣,陷入惡性循環。

Sygnum Bank分析指出,企業集中持幣(如MicroStrategy佔比特幣總量2.8%)會導致流動性風險,一旦集體拋售將引發市場崩盤。

四、處置方式:長期儲值還是短線套利?

比特幣的處置策略折射出企業購幣的真正動機。長期持有者通常將其視為“數字黃金”,用於對抗法幣貶值。MicroStrategy首席執行官Michael Saylor公開表示:“比特幣是未來十年的複合增長引擎”,其持倉平均成本70,023美元,遠低於跟風企業的90,000美元,長期抗波動能力更強。

相反,若企業將比特幣作為交易性金融資產,試圖通過低買高賣增厚利潤,則極易演變為投機。典型如部分生物科技公司宣稱“捕捉比特幣上行潛力”,卻未披露具體持有計畫。這類短期行為不僅可能因幣價波動導致財報劇烈震盪,還需承擔高昂稅務成本:企業拋售比特幣需先繳21%企業所得稅,股東分紅時再繳個稅,綜合稅負顯著高於個人直接投資。

假設一家公司以10美元買入比特幣並以20美元拋售,稅後收益僅15.8美元;若股東用同等資金個人投資,稅後可得17.6美元(按20%資本利得稅測算)——企業購幣反而降低了股東回報。

五、綜合評估:理性框架下的決策指南

對於科技/金融企業,比特幣可以是工具箱中的選項。若以閒置資金配置(比例≤5%),並公開承諾長期持有,既能避險通膨,又可吸引看好加密貨幣的增量投資者——正如Coinbase和Block的實踐。

對於傳統行業企業,尤其現金流波動大或高負債公司,購幣風險遠大於收益。SolarBank的啟示在於:若必須入場,應尋找與主業的戰略結合點(如清潔能源抵消挖礦碳足跡),而非孤立投機。

真正的分水嶺在於動機純粹性。Metaplanet計畫十年積累21萬枚比特幣,建構系統性儲備戰略;而更多企業僅是股價低迷時的概念炒作,如KULR Technology宣佈購幣後股價反跌27%。

比特幣如海浪,既能載舟亦能覆舟。當上市公司以穩健財務為船(充足現金流)、主業協同為舵(技術或戰略關聯)、理性資金為帆(非槓桿現金)、長期視角為錨(非短期套利),比特幣可成為穿越通膨迷霧的新羅盤。反之,當購幣淪為遮掩主業無力的財技,或演變為槓桿狂歡的賭局,資本市場的巨浪終將讓裸泳者現形。

對投資者而言,穿透“比特幣概念”的光環,審視上述四個維度,方能辨別誰是真正的創新者,誰又是危險的逐浪人;用理性框架把握確定性,也許比用感性博取市場投機更有生命力。 (數字新財報)