2340億美元背後的秘密:穩定幣如何悄悄重塑金融世界

如果我告訴你,有一個2340億美元的市場正在悄悄改變全球金融體系,而99%的人對此一無所知,你會相信嗎?

這不是科幻小說,而是正在發生的現實。2025年4月30日的TBAC會議上,一份關於穩定幣的簡報揭示了一個震撼事實:穩定幣不僅在重塑支付方式,更在悄悄挑戰傳統銀行體系,甚至可能強化美元的全球霸權地位。

一、數字貨幣的"家族譜系":看懂這張圖,你就理解了未來金融

想像一下,如果把數字貨幣比作一個大家族,那麼這個家族裡都有那些"成員"呢?

數字貨幣,簡單來說就是純粹以數字形式存在的價值載體。但這個家族內部的分工卻相當精細:

數字貨幣的6大"門派"

這裡面最有意思的是什麼?穩定幣雖然叫"幣",但本質上是私人公司發行的數字憑證。想想看,這意味著什麼?

二、穩定幣帝國:2340億美元是如何煉成的?

令人震撼的市場現狀

讓我們先看幾個讓人瞠目結舌的數字:

- 市場總規模:2340億美元(截至2025年4月14日)

- 美元穩定幣佔比:超過99%

- 兩大巨頭壟斷:

USDT (Tether):1450億美元,活躍在12個區塊鏈上

USDC (Circle):602億美元,覆蓋9個區塊鏈平台

這意味著什麼? 兩家私人公司控制著超過2000億美元的數字貨幣發行權,這在人類歷史上是前所未有的。

那些改變遊戲規則的關鍵時刻

2022年5月:Terra崩盤 - 演算法穩定幣UST的脫鉤,讓整個加密世界意識到"演算法穩定"可能是個偽命題。

2023年3月:USDC驚魂 - Circle在矽谷銀行的33億美元儲備讓USDC短暫脫鉤,瞬間證明了傳統銀行風險如何波及數字世界。

2024年至今:ETF帶來的春天 - 現貨加密貨幣ETF的推出,加上政策風向的轉變,讓市場重新煥發活力。

新玩家登場:代幣化貨幣基金

這裡有個特別有意思的現象:當穩定幣不能給你利息時,代幣化貨幣基金出現了。

想像一下,如果你的"數字現金"不僅能像現金一樣流通,還能像貨幣基金一樣賺取收益,是不是很誘人?

- BlackRock的BUIDL:推出第一周就吸引了2.4億美元

- Franklin Templeton的BENJI:已在多個區塊鏈上發行

- 市場規模:2.9億美元(2025年4月14日)

這個趨勢告訴我們什麼?在低收益環境下,投資者對"既安全又有收益"的產品有著巨大渴望。

三、穩定幣的"蝴蝶效應":可能改變的不只是支付

穩定幣的影響遠比我們想像的深遠。讓我從幾個維度來分析:

對銀行業的衝擊:一場悄無聲聲的革命

想像這樣一個場景:如果穩定幣能夠計息,你還會把錢存在銀行的活期帳戶裡嗎?

高風險的銀行存款類型:

- 非計息的交易性存款(比如你的工資帳戶)

- 超過存款保險限額的大額存款

這些存款最容易"叛逃"到穩定幣陣營,因為它們本來就是"逐利"的熱錢。

銀行的應對策略:要麼提高利率挽留資金,要麼尋找其他融資管道。但無論那種選擇,都意味著銀行的經營成本上升。

對國債市場的影響:意外的"救世主"?

這裡有個特別有意思的現象:穩定幣可能成為美國國債的重要買家。

為什麼?因為法律要求穩定幣發行方必須持有"安全資產"作為儲備,而美國國債正是首選。

資料說話:

- 當前穩定幣發行方已持有超過1200億美元國債

- 如果市場快速增長,預計將帶來9000億美元的國債增量需求

- 這種需求主要集中在90天以內的短期國債

貨幣供應的重新洗牌

穩定幣不會憑空創造貨幣,但會改變貨幣的"存在形式"。

想像一下,如果你把銀行存款換成穩定幣,從宏觀角度看,貨幣總量沒變,但它從M1/M2中"搬家"到了一個新的分類裡。

更有意思的是,美元穩定幣的全球吸引力可能將其他國家的流動性"吸引"到美元體系中,從而強化美元霸權。

四、風險與挑戰:不是所有"穩定"都真穩定

脫鉤風險:當"穩定幣"不穩定時

歷史告訴我們,穩定幣的"穩定"是相對的:

- 脫鉤定義:24小時內偏離錨定匯率超過3%

- 後果:信心喪失→大規模贖回→流動性危機→市場恐慌

這就像銀行擠兌一樣,一旦開始,就很難停下來。

缺乏央行支援的尷尬

目前的立法並沒有給穩定幣發行方提供直接接入央行系統的管道。想像一下,當危機來臨時,你是銀行,可以向央行求救;但你是穩定幣發行方,只能靠自己的儲備硬扛。

從貨幣基金改革中學到的教訓

2008年金融危機後,貨幣基金經歷了一輪嚴格改革:

核心改革措施:

- 流動性要求:10%資產必須能在1天內變現,30%資產能在1周內變現

- 期限限制:加權平均期限不超過60天

- 壓力測試:定期測試應對各種衝擊的能力

- 透明度:每月披露詳細持倉

這些經驗對穩定幣監管具有重要借鑑意義。

五、代幣化貨幣基金 vs 穩定幣:誰是未來之王?

這裡有個關鍵區別需要劃重點:根據《GENIUS法案》,穩定幣不能計息,但代幣化貨幣基金可以。

核心差異對比

這個差異可能決定兩者未來的發展軌跡。如果你是投資者,在其他條件相同的情況下,你會選擇有收益的還是無收益的?

六、金融機構的新機遇:穩定幣時代的生存指南

區塊鏈+穩定幣能做什麼?

想像一下這樣的金融世界:

- 即時結算:精確到分鐘等級

- 24/7運行:沒有周末和節假日

- 可程式設計支付:設定條件自動執行

- 跨境無阻:不需要多個中介機構

- 同步交換:現金和抵押品同時到帳

銀行的新商業模式

聰明的銀行已經開始佈局:

- 發行自己的穩定幣

- 為穩定幣發行方提供銀行服務

- 利用穩定幣最佳化資金管理

- 開發基於穩定幣的跨境支付服務

市場增長的想像空間

有機構預測,穩定幣市場可能從現在的2340億美元增長到2028年的2兆美元,增長8.3倍!

增長驅動力:

- 計息穩定幣的推出

- 銀行對穩定幣的接納

- 批發市場向鏈上遷移

- 商家支付的整合

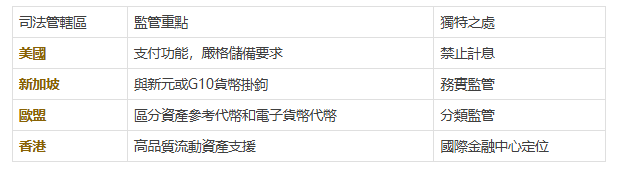

七、全球監管大比拚:誰的規則更管用?

美國《GENIUS法案》(2025):嚴格但清晰

核心要求:

- 支付穩定幣不能計息

- 必須1:1資產支援

- 儲備資產限定為高品質短期資產

- 僅允許在公共區塊鏈發行

全球監管思路對比

有趣的是,幾乎所有監管框架都有兩個共同點:不允許計息和要求高品質儲備資產。

八、我的思考:穩定幣背後的深層邏輯

讀完這份2340億美元市場的全景分析,我有幾個深層思考想和你分享:

1. 穩定幣本質上是一場貨幣實驗

穩定幣讓私人公司擁有了"發幣權",這在傳統金融體系中是不可想像的。這個實驗的成功與否,將決定未來貨幣體系的演化方向。

2. 美元霸權的新工具

有趣的是,穩定幣可能反而強化了美元霸權。全球使用者通過穩定幣接觸美元,實際上是在擴大美元的使用範圍。

3. 銀行業的進化壓力

穩定幣倒逼銀行業思考:如果客戶可以繞過銀行直接使用"數字現金",銀行的價值主張是什麼?

4. 監管的平衡藝術

如何在創新和風險之間找到平衡?從各國的監管框架可以看出,這是一個全球性難題。

結語:變化已經開始,你準備好了嗎?

穩定幣的故事還在繼續書寫。2340億美元只是開始,真正的變革可能才剛剛拉開序幕。

無論你是投資者、創業者,還是簡單的好奇者,理解穩定幣的運作邏輯都很重要。因為它不僅關乎金融的未來,也關乎我們每個人的數字生活。

最後想問你一個問題:如果有一天,你的工資直接以穩定幣形式發放,你的購物消費也都通過穩定幣完成,這樣的世界會是什麼樣子?

也許這一天比我們想像的更近。 (魚頭的持續學習)