這是一篇對照觀察筆記。

繼前兩篇對穩定幣如何嵌入美元系統結構( 穩定幣:正在改寫美元的使用方式),以及 Circle 所建構的系統能力(Circle,離平台還有多遠?)的觀察之後,這一篇將視角轉向 Coinbase,嘗試對 Circle 和 Coinbase 圍繞 USDC 展開的路徑,做一次結構層面的對照式拆解。

Coinbase 和 Circle 都圍繞穩定幣 USDC 展開業務。

它們參與的是同一個資產,但建構出的系統結構並不相同。

Coinbase 從交易起家,逐步建立起帳戶體系,

把買入、存幣、質押、鏈上互動等路徑,統一在一個平台內完成。

Circle 從發行穩定幣開始,提供的是標準化介面,

被接入到交易所、錢包、清算網路和 DeFi 協議中使用。

一個以帳戶為中心,控制路徑;

一個以介面為單位,被系統整合。

01|起點不同:兩家公司,兩個角色

|Coinbase:從交易功能到帳戶系統

Coinbase 成立於 2012 年,由 Brian Armstrong 創立。

他早年在 Airbnb 擔任工程師,接觸比特幣後開始創業,目標是為普通人提供一個買賣加密資產的入口。

公司早期定位為加密交易所,提供撮合服務和資產託管。

核心對像是零售使用者,主攻 “怎麼買幣” 的場景。

2021 年 4 月,Coinbase 在納斯達克直接上市,成為首家公開交易的加密平台公司。

此後陸續推出質押服務、訂閱產品(Coinbase One)、鏈上帳戶錢包(Coinbase Wallet),以及自建公鏈 Base。

這些功能都圍繞一個結構展開:帳戶。

無論是交易、存幣、借貸,還是鏈上操作,使用者都可以在一個帳戶內完成。

截至 2025 年 6 月 26 日,Coinbase 市值約為 955 億美元,股價為 375.07 美元。

|Circle:從穩定幣發行到系統介面

Circle 成立於 2013 年,由 Jeremy Allaire 創立。

他此前曾創辦視訊平台 Brightcove,並成功上市。進入加密行業後,他選擇從支付與系統連接入手。

Circle 曾短暫嘗試錢包和支付業務,後轉向合規穩定幣的發行與儲備管理。

它並不直接服務 C 端使用者,而是為金融機構、錢包、交易所、鏈上協議等提供資產發行、流通和跨鏈清算能力。

截至 2025 年 6 月 26 日,Circle 市值約為 475 億美元,股價為 213.63 美元。

|USDC:它們路徑交匯的起點

2018 年,Coinbase 與 Circle 聯合推出 USDC(USD Coin),一枚錨定 1:1 美元、由法幣儲備支援的穩定幣。

USDC 由 Circle 發行,資金儲存在受監管銀行帳戶或短期美債中,Circle 負責合規和資訊披露。

Coinbase 作為最早的聯合發起方,提供交易、分發、使用者入口,並與 Circle 共享部分儲備利息收入。

起初,USDC 由兩家公司通過 Centre Consortium 共同治理,後由 Circle 全權接管。

Coinbase 仍是最主要的流通平台,但不再參與發行管理。

USDC 成為兩家公司結構上的交匯點:

一個掌握帳戶與使用路徑,一個控制資產與標準規則。

02|帳戶路徑與介面路徑,分別從那裡開始?

兩家公司圍繞同一枚穩定幣展開,

但一個從帳戶出發,另一個從介面出發。

路徑的分化不是後來的事,而是從一開始就存在。

|Coinbase:帳戶是起點,也是路徑聚合器

Coinbase 的路徑是圍繞帳戶系統搭建的。

使用者在帳戶中完成交易後,資產仍停留在平台內。

之後可以選擇質押、開通訂閱、參與鏈上互動,路徑不必跳出帳戶。

在這個結構下,帳戶不僅是資金的存放點,也是操作的起點。

平台不是單一功能,而是一個行為容器。

2023 年,Coinbase 推出 Base 網路:一條建立在 OP Stack(由 Optimism 提供的以太坊擴展框架)上的 Layer2 公鏈。

Base 與帳戶系統打通,支援使用者直接從平台發起鏈上操作。它不是外部服務,而是帳戶結構的延伸。

|Coinbase 路徑演化時間線

- 2012 年:交易與託管功能上線,帳戶作為基本單元

- 2019 年:Coinbase Earn 推出,引導資產留存與參與行為

- 2021 年:推出 Coinbase One(訂閱服務)與質押功能

- 2022 年:Coinbase Wallet 推出,使用者可自託管資產、接入鏈上協議

- 2023 年:Base 網路上線,鏈上路徑納入帳戶體系內部

帳戶結構是主線,其它功能都是在其之上展開。

|Circle:介面是一種標準,不是一條路徑

Circle 沒有帳戶系統,建構的是一組資產介面。

使用者在交易所、錢包或協議中使用 USDC,背後發生的不是帳戶呼叫,而是對 Circle 提供的標準介面的使用。

Circle 的能力集中在幾個模組:

USDC 的鑄造與儲備模型;

- CCTP(Cross-Chain Transfer Protocol):支援原生 USDC 在多鏈之間遷移;

- 清算模組(CPN,Circle Payments Network);

- 代幣化美債產品 USYC(US Treasury Yield Coin)及 API 服務。

這些服務不構成路徑閉環,而是被平台接入和呼叫。

使用者行為發生在別的平台,Circle 提供的是資產標準、轉帳邏輯和清算能力。

|Circle 介面結構時間線

- 2018 年:發佈 USDC,與 Coinbase 聯合建立儲備與鑄造體系

- 2022 年:USDC 實現以太坊、Solana、Avalanche 等鏈的原生部署

- 2023 年:推出 CCTP,實現鏈間 USDC 直接遷移

- 2024 年:發佈 CPN,面向機構清算路徑

- 2025 年:測試 USYC,開放 USDC API 接入銀行系統和金融服務商

Circle 沒有使用者行為路徑,

它提供的是一套資產能力,留給別人去整合。

這兩家公司,從結構出發就不在同一條路徑上。

一個控制帳戶系統,希望使用者在內部完成行為;

一個建構資產模組,等待系統主動來呼叫。

路徑,是從起點就分開的。

03|Coinbase 的帳戶路徑,是怎麼構成的?

Coinbase 的產品不是孤立堆起來的功能,而是一條圍繞帳戶設計的結構路徑。

從買入資產開始,使用者可以順著帳戶系統完成儲存、增值、參與活動,路徑不需要跳出平台。

帳戶,是整個結構的起點,也是路徑設計的核心。

|一條從帳戶出發的路徑,是怎麼被搭出來的?

在 Coinbase 上,使用者建立帳戶後,可以順著同一條操作線完成多個行為:

買入資產

用美元等法幣買入加密資產,進入帳戶。

- 資產存留

不需要轉出,資產保留在帳戶中,用作投資或參與服務。 - 質押(staking)

使用者可以選擇將資產 “質押”,即暫時鎖定,由平台代為參與區塊鏈運行,獲得回報,類似一種鏈上的 “定期存款”。 - 訂閱服務

使用者可開通 Coinbase One 訂閱,獲得手續費減免、快速支援等服務,平台建立長期留存機制。 - 參與鏈上活動

使用者可通過 Coinbase Wallet(平台提供的鏈上錢包)與項目頁面互動,領取空投、參與合約等;

互動過程可通過 Base 網路完成,一條由 Coinbase 自建、運行在以太坊上的擴展鏈,速度更快、費用更低。

從交易到參與,再到鏈上操作,整個路徑都可以在同一個帳戶內完成。

這正是 Coinbase 想建構的結構主線。

|跟其他平台相比,它有什麼不同?

我們可以把 Coinbase 放進幾個常見類型中做對比:

和傳統交易所(如 Binance)比,Coinbase 把交易、資產管理、鏈上功能融合在一個帳戶體系內,路徑更連續;

- 和鏈上錢包(如 MetaMask)比,Coinbase 提供法幣入口和資產託管,不需要使用者自己管理私鑰或操作多個工具;

- 和獨立協議(如 Uniswap、Aave)比,Coinbase 提供的是整條路徑,而不是其中一個環節,使用者不需要跳平台串聯操作。

這套結構讓很多原本需要切換工具、管理多個帳戶的行為,能在一個平台帳戶裡完成。

|舉個例子:如果使用者想 “買幣 + 賺收益 + 參與鏈上項目”

以一個典型使用者操作為例:

使用者用美元買入資產,資產進入 Coinbase 帳戶;

- 他想把其中一部分資產暫時鎖定、賺點回報,就可以直接在帳戶內選擇質押;

- 他又看到某個項目在發空投(類似“領取獎勵”),可以通過 Coinbase Wallet 接入項目介面;

- 如果項目運行在 Base 網路上,使用者不需要跳轉,就能完成操作。

這條路徑在傳統方式下,可能需要 3–4 個平台、工具切換和多次轉帳;

在 Coinbase 內部,可以一口氣完成,不離開帳戶。

這正是 Coinbase 在結構上嘗試做的事:

把鏈上流程封裝進一個平台帳戶裡,降低路徑複雜度。

|它在整個鏈上結構裡處於什麼位置?

Coinbase 不是一個錢包,也不是一個鏈上協議,而是一個 “整合式的操作入口”。

對使用者來說,它是進場的起點、資產的管理器,也是路徑的發起點;

- 對鏈上系統來說,它像是一個聚合器,把原本分散的使用路徑打包進平台體系裡。

使用者可以不理解 “區塊鏈”、“錢包”、“簽名”,也能順著 Coinbase 提供的路徑走完整個流程。

它不是去中心化的工具,但它試圖解決的是:

使用者在鏈上環境中 “每走一步都得換工具” 的斷裂問題。

|這條路徑還能往那延伸?

Coinbase 的帳戶系統已經覆蓋:

資金進場(法幣買入)

- 資產管理與增值(質押、訂閱)

- 鏈上參與(Wallet 與 Base 網路)

未來的路徑可能繼續延展,例如:

在 Base 網路上提供更多原生服務,比如鏈上理財、NFT、合約簽署;

- 根據使用者行為歷史,提供分層服務或鏈上信用模型;

- 與其他金融系統打通,讓鏈上服務更接近傳統銀行體系。

04|Circle 的介面結構,可以被用到什麼程度?

Circle 和 Coinbase 做的是完全不同的事情。

Coinbase 把所有功能集中到一個帳戶裡,構成平台結構。

而 Circle 則反過來:不提供帳戶,不控制使用者路徑,而是把資產能力 “做成介面”,供其他系統呼叫。

|什麼是介面?Circle 具體提供了什麼?

Circle 最核心的產品是 USDC,這是一種錨定美元 1:1 的穩定幣。

它的設計是:你每擁有 1 枚 USDC,Circle 背後就儲備 1 美元等值資產,使用者可以隨時兌換。

但 Circle 不直接向使用者出售 USDC。

它為交易所、錢包、支付平台、鏈上應用提供 “發行和管理 USDC 的介面” —— 也就是,一套讓別人能夠呼叫 USDC 的方式。

例如:

一個錢包應用,可以接入 Circle 提供的介面,讓使用者直接在 App 裡收發 USDC;

- 一個企業平台,可以用 Circle 的工具,把使用者支付轉換成 USDC,直接清算;

- 一個交易平台,可以讓使用者用 USDC 買賣比特幣或其他資產——這在幣圈叫 “交易對”,意思是 “USDC 對某種資產的兌換”。

這些過程裡,使用者不會直接接觸 Circle,但 Circle 的服務在背後起作用。

|Circle 被接入到了那些地方?

到今天,USDC 已經被接入到很多場景中。以下是幾類典型:

錢包 App

使用者可以像轉帳一樣收發 USDC。它像是 “鏈上的美元”,能發給朋友、保存、再轉出去。

- 交易平台

在平台上,使用者可以用 USDC 買其他資產,比如比特幣。這種 “一換一” 的模式就是 “交易對” 的意思。 - 鏈上應用(DeFi)

一些在區塊鏈上運行的金融工具,支援使用者用 USDC 參與,比如存進去換利息,或者當作抵押物借出其他資產。 - 企業支付系統

公司可用 USDC 代替傳統銀行清算,例如發工資、跨境付款,結算速度更快,成本更低。 - 多鏈環境之間轉帳(跨鏈)

使用者如果在某個鏈上持有 USDC,可以用 Circle 提供的工具,把它轉到另一個鏈上繼續使用。

這些場景裡,Circle 不出現,也不主導互動介面,但每個系統都 “嵌入了它提供的資產能力”。

|舉個例子:使用者怎麼通過其他平台用到 Circle?

假設使用者在 A 錢包 App 中持有 USDC,想把這筆錢轉到另一個運行在不同技術系統(也就是 “區塊鏈” )的錢包 B。

傳統方式要通過 “橋接” 服務,過程複雜、安全性不確定。

Circle 推出的工具叫 CCTP(Cross-Chain Transfer Protocol),意思是 “原生 USDC 的鏈間移動”。

使用 CCTP 時:

使用者的錢包 A 會銷毀原本那條鏈上的 USDC;

- 錢包 B 會向 Circle 請求重新鑄造一筆等額的 USDC,發放到目標鏈上;

- 使用者不會感知這背後的流程,只看到自己的資產到了另一個錢包。

整個過程是 “無介面、自動完成” 的,關鍵就是:Circle 提供了這兩個錢包之間的系統對接方式。

|Circle 和其他類似公司,有什麼不同?

可以簡單對比:

Circle 是其中少數幾個主動將穩定幣拆解為一組功能、並向系統輸出的公司。

它不是新入口,而是舊系統的新連接方式。

|它的獨特之處:介面被打散,也能被拼裝

從 2018 年到現在,Circle 把服務逐步拆成多個元件,每個都可以被系統單獨呼叫:

USDC 鑄造與贖回

- 多鏈同步(原生支援多個鏈)

- 跨鏈轉移工具(CCTP)

- 清算與傳輸介面(CPN)

- 錨定短期美債的新資產(USYC)

- 面向企業系統的 API 接入

每個元件都不是 “一個產品”,而是 “別人系統中可以呼叫的一段功能”。

|它的結構優勢和侷限

優勢:

被動結構,易於被整合;

- 合規度高,金融機構更容易接受;

- 技術模組化,適配性強。

侷限:

不掌握終端使用者,不能直接驅動使用;

- 營收與外部接入深度強相關,增長節奏慢;

- 需持續投入基礎設施,才能保持相容性。

|它可能延展到那裡?

未來,Circle 的介面結構可能會往幾個方向擴展:

連接更多企業系統:比如銀行、清算網路、支付服務商,用 USDC 替代部分傳統美元流轉;

- 延伸出其他資產類型:如 USYC,把短期國債變成一種鏈上的 “低波動收益資產”,供機構使用者呼叫;

- 成為一個跨鏈基礎層:通過介面標準統一,讓更多鏈間轉帳和清算更快、更輕量。

Circle 不在前台,也不掌控路徑。

它建構的是一組系統能力模組,當其他平台願意接入時,就能組合出新的結構。

它不是帳戶主導型的平台路線,而是一種介面層的結構化存在。

05|財務結構:不同結構,帶來不同變數

Coinbase 和 Circle 的收入來源差異很大。

一個靠平台帳戶系統,圍繞使用者操作收費;一個靠系統呼叫,只要資產在用、儲備在增長,就能賺錢。

這一節將具體拆解:它們分別靠什麼賺錢?那些部分穩定,那些部分波動大?靠誰來帶動這些收入?

|Coinbase:收入來源多,但依賴市場熱度

Coinbase 是上市公司,財報透明。過去 13 個季度(2022 Q1–2025 Q1)來看,它的收入主要來自以下幾部分:

交易手續費

使用者在 Coinbase 平台上買賣資產時,平台按金額收取一定比例的費用。這一部分是主要收入來源,在市場行情活躍時佔比可達 70–80%,行情平淡時會降到 40–50%。

- 帳戶內服務收入

包括質押(使用者資產在平台上 “存入” 一段時間以獲取收益,平台收服務費)、訂閱服務(Coinbase One,按月付費獲得手續費減免和優先客服)等。這部分收入增長穩定,但佔比不算高。 - 鏈上相關服務

使用者通過 Base 網路(Coinbase 自建的區塊鏈)進行操作,平台可以從中收取一部分手續費分成;同時 Coinbase Wallet 的鏈上使用行為也可能帶來間接收入。 - USDC 儲備利息分成

雖然 USDC 由 Circle 發行,但 Coinbase 作為合作方,會按比例分得部分利息收入,這一塊收入較穩定,受市場波動影響小。

Coinbase 的收入結構多樣,但整體仍較依賴使用者的活躍行為和市場交易熱度。

當交易頻繁、路徑使用率高,收入就增長;反之則會下滑。

|Circle:收入結構單一,但來源清晰

Circle 過去幾年披露的資訊顯示,其收入絕大部分來自 USDC 儲備帶來的利息。

USDC 是錨定 1:1 美元的穩定幣,每當使用者兌換出一枚 USDC,Circle 就在後台準備等額的美元或短期美債,存放在受監管的機構帳戶裡。這些儲備本身會產生利息收益。

以 2025 年第一季度為例,Circle 的總收入為 5.79 億美元,其中大約 96% 來自這些儲備利息。

除此之外,還有一些較小的收入來源:

提供 API 服務(例如讓企業呼叫 USDC 進行自動化支付);

- 提供跨鏈資產轉移的底層協議服務(如 CCTP);

- 企業接入清算網路(CPN)可能帶來的系統呼叫費用。

但這些都還處於早期,貢獻不大。

Circle 的收入結構比較簡單,關鍵變數是三件事:

USDC 總體使用量是否在增長;

- 市場利率是否維持在有效區間;

- 系統願不願意繼續對接和呼叫 Circle 的結構。

這些因素不太受終端使用者行為影響,但對系統結構依賴較重。

|路徑不同,增長方式也不同

Coinbase 賺的錢來自使用者操作。帳戶體系下,每一筆交易、每一次資產使用、每一項增值服務都可以收費。它需要使用者願意在平台上停留、使用、切換。

Circle 不掌握使用者行為,而是靠系統級的使用。只要交易所、錢包、協議願意嵌入 USDC,只要資產總量在流動、利率存在,它就可以持續獲得利息收入。

Coinbase 的結構靠使用者使用,收入隨行為波動;

Circle 的結構靠資產流通,只要 USDC 在系統裡,利息就會持續產生。

它們依賴的不是同一類路徑,增長的邏輯也不一樣。

06|它們各自連接的是那一層系統?

Coinbase 和 Circle 做的事情都與 USDC 有關,但在整個系統結構裡,它們所連接的位置完全不同。

一個靠近使用者,一個靠近資金流動的中間層。

一個從操作入口開始,另一個嵌在系統之間。

|Coinbase:連接的是使用者行為的起點

Coinbase 的位置,最接近使用者操作的起點。

使用者要買入資產、存進去、轉出去,第一步就是建立帳戶,然後在平台內完成交易或轉帳。

它是一個 “前台結構”:

提供法幣入口(用美元買入);

- 提供帳戶路徑(資產留在帳戶中,進行質押或訂閱);

- 提供鏈上參與的出口(通過錢包和 Base 網路發起操作)。

這些操作的共同點是:使用者都從 Coinbase 發起。

在這個結構裡,Coinbase 更像是一個入口系統。

不是每個人都走完整條路徑,但它控制著 “第一步從那開始”。

|Circle:連接的是系統與系統之間的流轉

Circle 的位置並不靠近使用者。它不提供交易、錢包、帳戶,也不要求使用者下載什麼應用。

它提供的是 USDC 本身,以及讓 USDC 在各種平台之間流動的能力。

它是一個 “中間層結構”:

交易所、錢包、金融 App 想要使用 USDC,必須接入 Circle 提供的介面;

- 多條區塊鏈之間想要傳輸 USDC,需要通過 Circle 的跨鏈工具;

- 企業客戶想通過 USDC 支付、結算,得對接 Circle 提供的清算通道和 API。

這些能力,都不是使用者直接操作的介面,而是系統之間連接的方式。

Circle 不服務使用者,而是服務於那些服務使用者的系統。

|一個在前台起點,一個在中台通道

我們可以這樣理解它們的結構位置:

Coinbase 把資產路徑打包給使用者;

Circle 把資產功能拆開放出去。

它們可能都涉及 USDC,但作用結構完全不重疊。

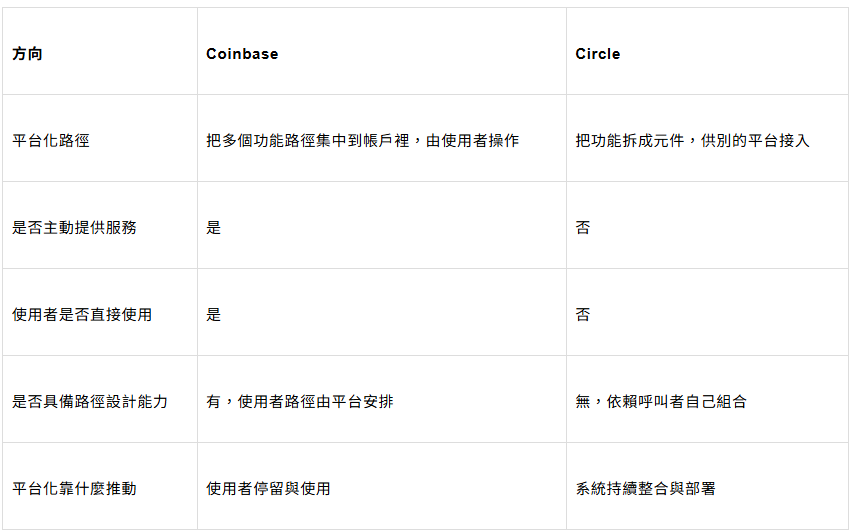

07|平台化路徑,各自走到那裡了?

|Coinbase:用帳戶搭結構,用路徑留人

Coinbase 最早是一個交易所,現在正在擴展成一個 “帳戶內可以做很多事” 的平台。

路徑從最開始的 “買賣資產”,已經向外延伸出:

資產存放和收益(比如質押、借貸、訂閱)

- 錢包管理(通過 Coinbase Wallet 操作鏈上資產)

- 鏈上參與入口(通過 Base 網路完成合約呼叫、轉帳、領取資格等)

- 平台內衍生服務(會員計畫、API 介面、支付功能)

但目前來看,這條路徑還沒有完全成熟:

訂閱服務覆蓋面有限,使用者粘性仍主要依賴交易與行情;

- Base 網路正在擴大使用量,但距離使用者主動使用鏈上功能還有差距;

- 錢包與帳戶系統之間雖已打通,但使用者大多仍在平台層使用資產,而非鏈上參與。

|Circle:從單點介面,往系統能力組合走

Circle 的平台化方向更隱蔽,也更間接。

它不建帳戶、不掌控路徑,而是把能力做成一組可被其他系統長期接入的服務。

這其中包括:

USDC 鑄造與儲備介面(最基礎的部分)

- 跨鏈傳輸(CCTP):用於不同區塊鏈之間原生 USDC 的轉移

- 清算網路(CPN):幫助企業自動結算 USDC 收付款

- API 服務:面向錢包、支付平台、企業財務系統,整合轉帳與帳戶服務

- 新型資產(USYC):錨定短期國債收益,嘗試把低波動資產帶入鏈上系統

|一個從帳戶出發搭平台,一個從介面出發變系統

Coinbase 正在搭建一個 “什麼都能做” 的帳戶平台;

Circle 正在建構一套 “可以嵌入任何系統” 的能力結構。

|各自遇到的結構瓶頸也不同

Coinbase 的挑戰在於:

帳戶路徑已經搭出去了,但使用者是否真的會去用?用完之後會不會留下?

一個平台,不是功能多就叫平台,關鍵是路徑是否連得起來、用得起來。

Circle 的挑戰在於:

介面功能越多、標準越細,整合成本越高。系統願不願意持續對接?有沒有技術與安全信任?

這決定了它能否 “從被動元件變成穩定結構”。

08|ARK 看帳戶結構,a16z 看介面能力

|ARK:帳戶結構,能不能成為鏈上入口

ARK 是 Coinbase 的長期投資人。

在過去幾年的公開信、年報和訪談中,他們並不總是關注交易量,而是在追蹤一件事:

Coinbase 能不能把 “鏈上的參與行為”,封裝進一個帳戶結構裡。

他們特別關注的不是功能數量,而是結構的連貫性:

使用者是否會長期持有、質押、訂閱服務,而不只是完成一筆交易就退出;

Base 鏈是否被納入帳戶體系,而不是變成使用者離開的介面;

錢包、會員與鏈上操作是否能構成統一的操作入口,而不是分散的產品集合。

ARK 關注的,不是交易本身,而是帳戶是否能成為鏈上操作的起點。

|a16z:資產結構能不能被系統呼叫

a16z 是 Circle 的早期投資人。

他們長期關注穩定幣在金融系統中的角色,在公開文章和訪談中多次提到 USDC。

他們並不看 USDC 被用來做了什麼交易,而更關注它是不是構成了一種系統級的資產標準。

例如:

USDC 是否能被錢包、協議、支付平台統一識別和呼叫;

CCTP(Circle 的跨鏈協議)是否能作為底層結構,被整合進鏈與鏈之間的轉帳流程中;

清算、結算等介面是否穩定、清晰,足以在企業和機構系統中長期存在。

a16z 看重的,是 Circle 是否能提供一套被系統持續呼叫的能力結構。

09|最後,再回到監管機制

Coinbase 和 Circle 在業務上有交集,但它們對接的監管機制完全不同。

一個是交易和帳戶服務平台,面對的是使用者與資產之間的互動行為;

一個是穩定幣發行機構,面對的是資產儲備、清算路徑和跨境使用的標準。

|Coinbase:面對的是交易平台監管機制

Coinbase 是一家在美國納斯達克上市的公司,也是美國註冊的加密交易平台。

它對接的是傳統意義上的 “金融服務類公司” 監管框架。

這意味著它需要:

獲得各州貨幣轉移服務許可證(Money Transmitter License);

- 接受 SEC(證券交易委員會)或 CFTC(商品期貨交易委員會)對其產品是否屬於 “證券”或 “商品” 的判定;

- 遵守 KYC/AML 要求(瞭解客戶、反洗錢);

- 持續公開其財務狀況,接受審計與資訊披露義務。

這些監管要求,與傳統金融平台類似,重點在於使用者保護、市場穩定、操作透明度。

監管看 Coinbase,看的不只是技術細節,而是:使用者的錢進來之後,平台做了什麼,有沒有說清楚。

|Circle:面對的是資產儲備與清算機制的監管

Circle 的核心業務是穩定幣 USDC 的發行與管理。

它的監管位置不在 “交易行為”,而在:

USDC 背後的美元儲備是否真實、透明;

- 儲備資產(現金、美債)是否保存在合規的託管機構;

- 是否定期出具審計報告;

- 是否滿足金融機構對跨境支付與結算合規性的要求。

Circle 與美國的銀行和支付系統建立了合作關係。

它曾計畫通過 SPAC 上市,公開資訊顯示,它對接的主要是與 “電子貨幣” “支付網路” 相關的監管結構。

Circle 不管理交易,不營運錢包,也不持有使用者資金。

監管看它的角度是:你發行的這套資產,是不是安全、合規、透明、可以信任地流通在系統裡。

|一方監管使用者操作,一方監管資產結構

我們可以這樣理解兩者之間的差異:

結構分工不同,所面對的監管邏輯,也就自然不同。

|為什麼這對它們後續發展很重要?

Coinbase 要推出新功能,必須考慮使用者行為是否合規,是否觸發證券法、商品法、支付法的適用邊界。

Circle 要推出新產品(比如 USYC),必須考慮資產類型是否合法、儲備能否透明披露、是否被支付網路接受。 (複利貓的慢思考)