前兩天,高盛發佈的報告對標普500走勢進行了預測,預計標普500未來12個月目標位6900 點,漲幅10%。

高盛本周上調了標普500估值及回報預測,具體來看:

3個月目標位6400點(漲幅2%),6個月目標位6600點(漲幅5%),12個月目標位6900點(漲幅10%);

這一預測基於前瞻市盈率22倍(對應市場一致預期的未來盈利),且2025年底6600點的目標位處於策略師預測區間的上端(市場中位數目標為6000點);

盈利方面,預計2025年標普500每股收益(EPS)為262美元(同比增長7%),2026年為280美元(同比增長7%),略低於市場共識的2026年300美元

信大校長,公眾號:資訊量有點大

高盛:看漲標普500,要衝擊6900點?

在發佈了上述預測後,投資人也針對高盛相對激進的預測有各方面的反饋。高盛對該等反饋進行了彙總及解釋。

客戶主要疑問:高估值是否合理?

客戶對預測的主要質疑集中在當前估值水平——標普500前瞻市盈率22倍,在1980年以來處於97百分位(僅低於1999-2000年網際網路泡沫和2020-2021年疫情復甦期)。但高盛認為這一估值合理,理由包括:

宏觀背景支撐:聯準會預計9月開始降息,2026年中聯邦基金利率降至 3.0%-3.25%,2025年底10年期美債收益率預計4.2%,低利率、低失業率、溫和通膨推高合理市盈率;

- 企業基本面強勁:高股本回報率(ROE)和長期盈利增長(尤其是大型成分股);

- 投資者倉位中性:高盛情緒指標(綜合9項機構、外資和散戶倉位指標)為0,處於過去15年的43百分位,無過度樂觀跡象;

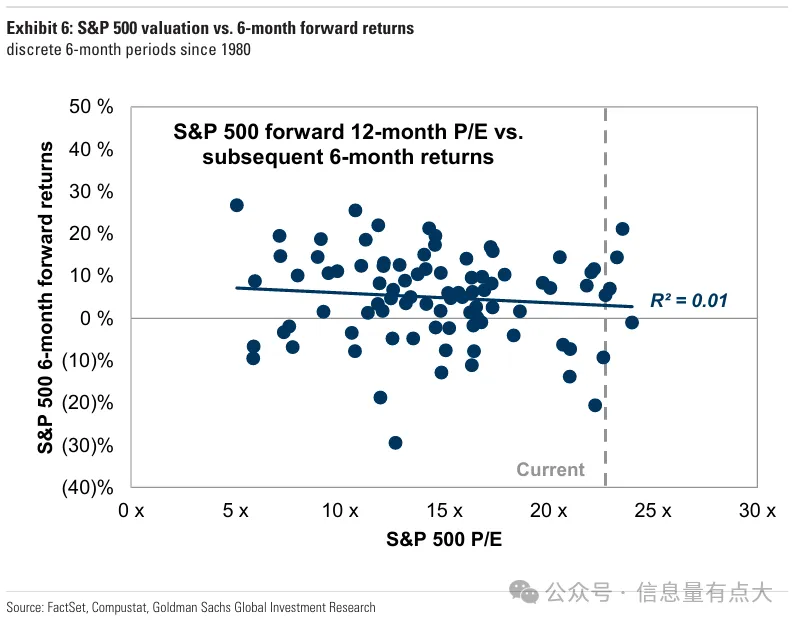

- 估值與短期回報關聯性弱:過去45年,標普500市盈率與未來6個月回報的相關性極低(R²=0.01),但長期(10年)可能伴隨低於平均的回報。

標普500前瞻市盈率趨勢(1995-2030),顯示當前22倍及未來維持這一水平的預測

不同EPS和市盈率情景下的價格表,展示22倍市盈率對應的合理價格

投資者情緒指標(2010-2028)

市盈率與6個月回報散點圖

最大不確定性:盈利增長與關稅影響

高盛認為盈利是預測的核心風險,二季度財報季的關鍵問題是關稅成本對利潤率的壓製程度:

目前企業僅將40%的關稅成本轉嫁給客戶(低於70%的基準假設),預計未來幾個月轉嫁率會上升;若企業被迫吸收大量關稅成本,利潤率和盈利預期需下調;

- 市場共識預計二季度標普500淨利潤率收縮,但三、四季度會大幅反彈;

- 上行風險:若企業擴大利潤率+財政政策提振收入,2026年EPS增長可能超過7%。

標普 500 季度淨利潤率預期(2017-2025),顯示二季度收縮及後續反彈

主要指數 EPS 增長(2024-2026),對比標普500與其他指數的盈利增速

季度 EPS 同比增長(2023-2025),展示未來季度的盈利趨勢

市場廣度狹窄:短期動量反轉或來臨

客戶關注市場廣度狹窄(少數股票拉動指數)的訊號:

標普 500 創歷史新高,但中位數成分股仍比自身高點低 11%,是幾十年來最窄的廣度環境之一;

- 高盛動量指數(GSP1MOMO)近兩周已出現顯著反轉,歷史規律顯示,動量大幅波動通常伴隨宏觀環境改善,低動量股在此期間往往絕對上漲;

- 若經濟和盈利預期兌現,更多動量輪動可能出現,但預計是短期反轉,而非長期趨勢的開始。

市場廣度指標(1985-2030),顯示當前廣度處於歷史低位

左:各指數距離52周高點的跌幅,突出標普500中位數成分股11%的跌幅;右:動量指數與羅素2000相對回報(2024-2025),展示近期動量反轉

行業配置建議:兼顧增長、周期與防禦

客戶對行業偏好無共識,高盛更新的行業配置模型建議:

長期增長:軟體與服務、媒體與娛樂;

- 周期性:材料;

- 防禦性:公用事業、房地產;

- 市場共識認可 AI 相關科技股,但近期漲幅過大引發估值擔憂;高盛推薦的金融行業中的 “另類資產管理公司” 獲廣泛認可。

行業配置模型推薦,顯示各行業跑贏標普500的機率

行業及細分類股回報表

行業

本周漲跌前十股票表

2. 經濟與利率

高盛預計 2025 年美國實際 GDP 增長 1.6%,2026 年 1.5%(高於市場共識);

- 10 年期美債收益率當前 4.3%,預計 12 個月後維持 4.2%。

市盈率與歷史分位數,對比各行業估值水平

本周市場亮點:個股漲跌與經濟展望

1. 本周個股表現

漲幅前十:達美航空(11%)、PTC(10%)、AES(10%)等;

- 跌幅前十:Fair Isaac(-17%)、第一太陽能(-12%)、Datadog(-11%)等;

- 標普 500 指數本周持平,中位數成分股持平,YTD 漲幅 8%。

高盛與共識GDP預測對比

10年期美債收益率與聯準會利率預期

(資訊量有點大)