2025年第一季度,全球外匯市場的風向又有了微妙變化──市場對美元的信心一度出現波動,美元資產短期內遭遇了一波明顯的拋售。"去美元化"又成了金融圈的熱詞。這時候大家最想知道:各國央行到底怎麼調整自家的外匯存底?

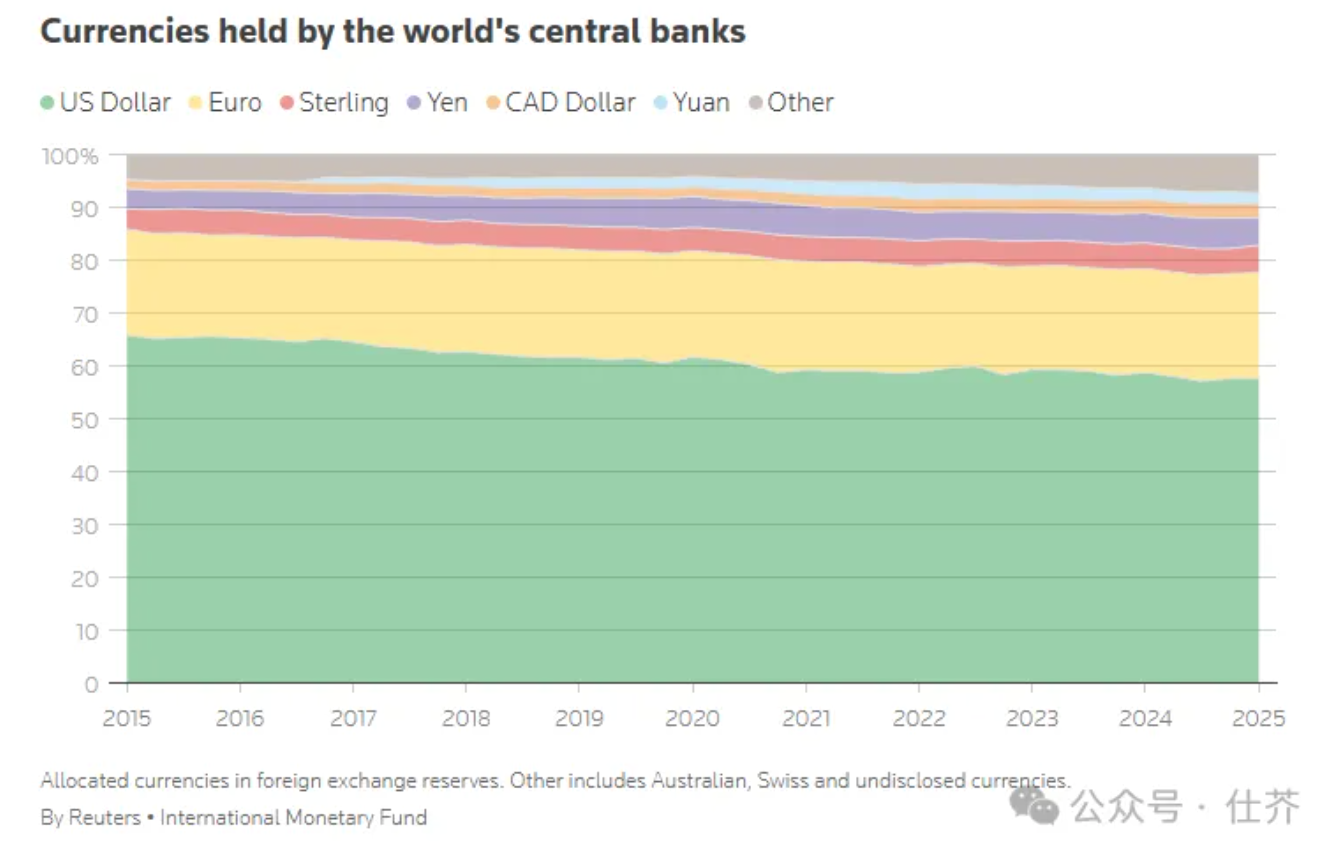

7月9日IMF揭曉的答案讓人眼前一亮:雖然美元(58%)和歐元(20%)還是穩穩霸佔全球儲備前兩名,加起來佔了近八成江山,但英鎊卻默默把坐了多年老三位置的日元給擠下去了。

英鎊成為全球第三大儲備貨幣,看起來像是排名的微調,但背後其實反映的是全球市場對英國金融體系、貨幣穩定性和宏觀治理能力的信心回升。

這不是一個小訊號,而是一個值得重視的結構性轉折點。

具體來看幾個數字:

全球外匯存底衝到12.5兆美元(比去年底漲了1.4%),其中能看清幣種的有11.6兆;

美元儲備6.72兆美元,比去年末多了910億,但份額比去年同期少了1%,地位多少有點晃悠;

歐元站得更穩了,2.33兆美元的儲備,佔去年初的18.1%爬到20.1%;

最慘的是日元,儲備額暴跌680億到5991億美元(跌幅10%),佔比從5.81%縮到5.15%。更扎心的是,這季度日元明明對美元升值了4.5%(從157漲到150),按理說該增值,可各國央行還是鐵了心拋售。

其中英鎊的逆襲最值得關注,英鎊強勢上位,成為全球第三大儲備貨幣。截至第一季末,全球英鎊儲備總額為6,031億美元,較2024年末成長約610億美元,佔比由4.73%上升至5.19%。

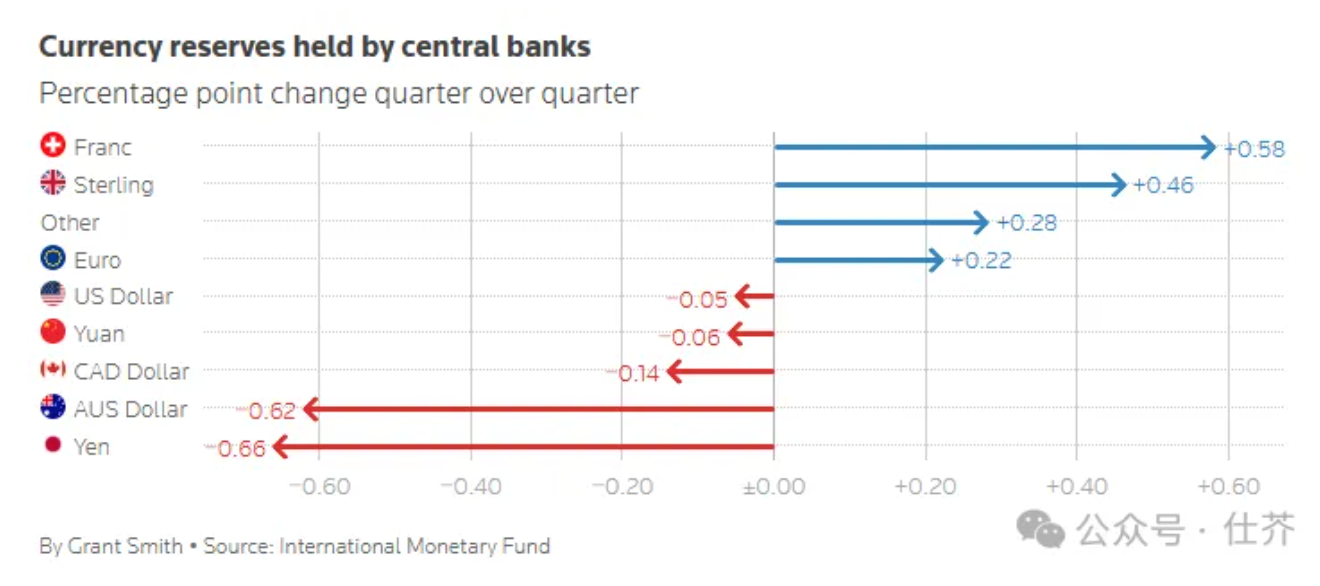

瑞士法郎突然吃香:雖然總量還是小眾,但儲備額從201億暴增到884億!三個月漲了3倍多,算是一匹黑馬;

小幣種集體上位,其他貨幣儲備從5334億漲到5734億(增幅7%),大家明顯在找更多"備胎"。

人民幣,目前仍穩在2,463億美元(微降32億),比起2.12%,暫時沒大動靜。

英鎊上位:全球央行用「真金白銀」投了票

儘管美元依舊強勢,佔比達58%,歐元排第二,佔20%,但「去美元化」趨勢已實質影響全球央行的外儲策略。英鎊就是這波調整中的最大贏家之一:自2023年底以來,英鎊的儲備權重已經累計上升了近0.3個百分點,增幅是過去20年來最快的一次。

相較之下,日元的表現就有些尷尬。受持續貶值、負利率以及日本央行長期寬鬆政策影響,日元的吸引力正在下降。自2021年以來,它的外儲佔比已累計下滑超0.7個百分點。

值得一提的是,像瑞士法郎、加幣、澳幣這類「非主流」貨幣也正在悄悄抬頭。例如瑞郎的外儲佔比從2022年末的0.19%升到了2025年初的0.27%,漲幅超過40%。

這其實說明一個趨勢:各國央行在資產配置上越來越“精細”,開始尋找收益穩定、制度透明的小幣種做“分散風險”的備選。

英鎊的吸引力,不止是“匯率穩”

英國央行自2022年以來累計加息14次,把利率從0.1%拉到5.25%。雖然通膨已經從2023年的11.1%高點降到了現在的3.2%,但英國並沒有急著轉向寬鬆,而是選擇繼續保持高利率,這與聯準會、歐洲央行「轉鴿」的節奏形成了明顯對比。

這項「政策定力」帶來的結果就是,英鎊資產現在不但收益高,波動還不大。

例如,英鎊計價的國債、企業債、結構性票據產品,相較於歐元、日元資產,殖利率優勢明顯,風險調整後的報酬(Sharpe Ratio)也較優。

拿最簡單的例子來說,現在在英國主流銀行做1年期英鎊定存,利率大多在4.5%–5.2%之間;而歐元區同類產品利率普遍低於2%。對投資人而言,這不僅是穩定報酬的來源,也是一種現金管理上的實用工具。

倫敦金融城的底氣

英鎊之所以重新“圈粉”,背後的根基其實是制度優勢。倫敦依舊是全球第三大金融中心,僅次於紐約和新加坡。在全球金融中心指數(GFCI)中,倫敦在「金融基礎設施」和「人力資本」兩個維度的評分都比去年有所回升。

而這項成績背後,是一系列政策落實帶來的結構性利多,例如簡化上市流程、最佳化金融科技監理、放寬銀行資本框架等。這些改革增強了資本市場的吸引力,也讓倫敦更適合高淨值人士進行財富管理和投資操作。

對於移民者而言,這些變化非常現實。英國金融業高度成熟,涵蓋信託、稅務規劃、家族辦公室等各類服務;而倫敦、劍橋等城市在金融教育上的資源,也能為下一代提供良好的成長路徑。

如何讓投資更有“落腳點”

雖然英國過去幾年面對脫歐後的調整和高通膨壓力,但整體經濟表現比市場預期強。2025年第一季GDP季增0.4%、年增1.3%,比歐元區高不少。失業率也維持在4.2%左右,服務業PMI更是連續四個月站穩在擴張區間。

這對中國家庭來說,是非常關鍵的訊息。一個經濟韌性強、就業市場健康的國家,才是值得長期投入的「第二起點」。

儲備貨幣的地位,其實不只靠“值錢”,更靠制度支撐。英國法治體系健全、產權保護完善,在《經濟學人智庫》2025年發佈的「法治與市場信任指數」中,英國在「司法獨立」和「外國投資法律環境」方面都排進了全球前十。

從營運層面講,英國的資產結構工具也非常成熟——離岸信託、家族辦公室、多幣種帳戶、遺產稅規劃……都已經是高度標準化的服務。隨著英鎊儲備地位的上升,這一整套資產生態將進一步增強「避風港」屬性。

增加英鎊資產配置可考慮倫敦、曼城等一線城市優質房產,或是英鎊債券、FTSE 100指數基金、長期英鎊儲蓄等資產;用好利率紅利窗口:短期資金可放入年利率4.5%以上的定存或貨幣市場基金,兼顧收益與流動性。

關注受政策支援的行業:如金融科技、綠色能源、生命科學、AI教育等方向,均有較大成長潛力;提前規劃跨境結構:透過稅務規劃、信託架構、合理利用中英雙邊協定,降低法律與稅務風險;最佳化家庭教育與身份路徑:英鎊資產可作為子女教育投資的重要「穩定幣」。

英鎊重新上位,其實是兩方面的提醒。一方面,應減少對美元的結構性依賴;另一方面,個人和家庭也要開始重視多幣種配置。

對高淨值人士來說,適當增加英鎊、歐元等資產的配置比例,不僅是為了收益,更是為了抗風險。而企業主、外貿經營者也應提升對非美元貨幣的操作熟練度,特別是英鎊在財務規劃中扮演的角色不容忽視。

英鎊重新成為全球第三大儲備貨幣,背後是英國制度穩定、政策明確、金融體系強韌等多重因素的共同作用。這不僅是金融資料上的“升位”,更是市場對英國長期價值的一次“重估”。 (仕芥)