特斯拉股價飆升背後:馬斯克10億美元增持與Robotaxi突破性進展

近期特斯拉(NASDAQ:TSLA)股價表現強勁,周三收盤上漲4%。這一漲勢背後,是多重利多消息的疊加效應。從馬斯克的大手筆增持,到Robotaxi項目的監管突破,再到產能擴張和盈利預期的改善,特斯拉正在向投資者展示其從電動車製造商向AI和機器人公司轉型的決心。

💰 馬斯克出手:10億美元增持彰顯信心

關鍵資料:增持規模 | 股價反應 | 市場訊號

9月中旬,Elon Musk首次公開披露自2020年以來首次在公開市場回購特斯拉股票。這次增持規模驚人:

- 增持數量:約257萬股

- 購買價格:每股372.37~396.54美元

- 總價值:近10億美元

- 市場反應:消息發佈後股價當天跳漲約6%

路透社指出,此舉體現出馬斯克對公司長期發展的信心,投資者普遍認為他"再次全力以赴"。《衛報》援引報導稱,特斯拉董事會還提出了價值數兆美元的新薪酬方案以確保馬斯克繼續留在公司。

🤖 技術突破:機器人與自動駕駛雙輪驅動

核心亮點:Robotaxi獲批 | 自動駕駛進展 | AI轉型加速

投資者對特斯拉在機器人和全自動駕駛領域的進展感到樂觀。Investopedia分析指出,股價上漲的直接因素包括:

- 監管突破:Nevada州機動車管理局9月10日批准特斯拉在公共道路上測試robotaxi,這一批准為特斯拉獲取真實道路資料並擴展robotaxi網路奠定了基礎。

- 戰略轉型:這是公司從電動車製造商轉型為AI/機器人公司的關鍵一步,與董事會將高管薪酬與AI里程碑掛鉤的舉措相呼應。

市場對特斯拉機器人和自動駕駛前景的樂觀預期,成為推動股價上漲的重要動力。

📈 業績向好:產能擴張與盈利預期雙提升

業績亮點:柏林工廠擴產 | 交付量預期 | 盈利能力改善

🏭 產能擴張

特斯拉在歐洲的柏林超級工廠因需求和出口擴張而提高產量計畫:

- 現階段每周生產約6,000輛Model Y

- 向30多個市場供貨

- 產能利用率持續提升

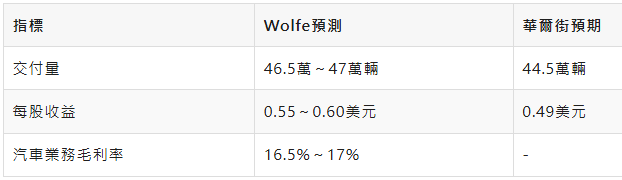

📊 分析師預期

Wolfe Research對特斯拉2025年第三季度業績給出樂觀預測:

預計第三季度交付量比第二季度增長約22%,強勁的需求和交付預期同樣提振了股價。

🎯 機構觀點:從Hold升級至Buy

評級變化:盈利能力改善 | 薪酬方案重新調整 | Robotaxi進展加速

多家投資機構將特斯拉評級從Hold升級至Buy,主要基於以下三個核心理由:

1️⃣ 盈利拐點確認

Q2財報顯示毛利率和營業利率環比改善,在經歷了前期的價格戰壓力後,特斯拉的盈利能力出現拐點。

2️⃣ 馬斯克利益重新繫結

價值1兆美元的績效薪酬方案重新調整了馬斯克與股東的利益,激勵其專注於特斯拉核心業務。

3️⃣ Robotaxi監管加速

監管審批加速和執行進展可能推動顯著的每股收益增長和股價上漲空間。

"馬斯克在Q2財報電話會議中提到,公司正在獲得監管許可,在灣區、內華達州、亞利桑那州、佛羅里達州等地推出自動駕駛計程車服務。如果這些推出順利,特斯拉可能在年底前在全美多個都市區推出服務。"

📊 Wright定律驗證:規模經濟效應顯現

理論基礎:累計產量翻倍 | 成本下降10-30% | 規模經濟驗證

Wright定律指出,累計生產單位每翻倍一次,生產成本就會下降一個恆定百分比(通常在10-30%範圍內)。分析師通過擬合特斯拉歷史交付資料發現:

- 成本下降率:約10%(符合Wright定律預期)

- 拐點時間:2018年後資料更符合規律(超級工廠投產影響)

- 當前狀態:2024年資料點偏離曲線,主要因價格戰影響

- 未來預期:隨著交付量改善,成本曲線有望重回正軌

改善的交付資料可能使特斯拉的成本曲線更接近Wright定律,暗示規模經濟效應的改善。

⚠️ 投資風險提示

高估值風險:特斯拉當前P/E比率為255倍,遠超"七巨頭"中的其他公司(如輝達40.82倍)

- 執行風險:Robotaxi和機器人業務面臨技術挑戰和產品障礙

- 監管風險:自動駕駛監管進展的不確定性

- 研發投入:Q2研發費用增加,短期內可能影響盈利

- 競爭加劇:電動車和自動駕駛領域競爭日趨激烈

💡 投資要點總結

特斯拉近期股價上漲是多重利多因素疊加的結果:馬斯克10億美元增持彰顯信心,Robotaxi項目獲得監管突破,產能擴張和盈利預期改善,以及Wright定律驗證的規模經濟效應。

這些因素增強了投資者對特斯拉向AI和機器人生態轉型的信心,但投資者仍需關注高估值風險和執行不確定性。 (FinHub)