看過我們之前介紹電力的文章的讀者應該都會知道一個現狀:美國現在非常缺電。老美那邊也是意識到了這麼個問題,所以賣方的分析師們也是一直在寫這方面的警告。原因我們之前也都講過,再簡單說一下,一是美國的基礎設施確實比中國落後很多,現在已經跟不上資料中心的建設了;而且美國那邊再新建電力效率太低,而現在電力支出中很大一部分都是在維護老裝置,而不是買新裝置。

這兩天瑞銀發了一個分析,認為資料中心會轉向SOFC,來解決部分電力問題。

關於SOFC的文章之前也發過,但講的不是很深,星球中我們提過很多次Bloom Energy這家公司,就是SOFC的龍頭,從今年7到現在4個月時間,已經翻了快10倍了..

這篇文章,我們再來深入分析SOFC產業鏈。

AI 算力需求

AI 算力的爆發催生了能源領域的變革,據國際能源署(IEA)發佈的《能源與人工智慧(AI)報告》,2024 年資料中心的電力需求約佔全球的1.5%,達415 太瓦時;預計到2030 年,資料中心用約將增長超一倍,達到比日本當前的電力總量。人工智慧是推動這一成長的主要因素,同時其他數字服務需求也持續上升。 IEA 預測,美國在這一增長中所佔份額最大,中國次之。根據Bernstain的資料,1GW相當於是9TWh。

美國資料中心的建設和規劃情況大致如下面兩個表,可以看到,已經規劃的資料中心還有非常多。這兩天北美幾大CSP都陸續公佈了財報,又上調了資本開支,所以從目前來看,資料中心的建設還沒有暫停的跡象。

美國電網電力可近性的嚴重不足將成為限制資料中心建設的核心矛盾。 2025-2028年,預計美國A資料中心總新增用電需求將達到約65GW。目前全美電網可在中短期內提供的新增容量僅包括:15GW可立即連接的電力和6GW正在建設中的資料中心所配置電力。因而一個近45GW的用電缺口將貫穿2025-2028年。 2029年缺口或將進一步擴大至68GW,電力供應不足成為資料中心建設的核心矛盾。基於無法快速建設和協調的多個電網系統,為滿足美國用電缺口,可快速部署的分佈式電源需求開始爆發。

SOFC介紹

(本節的內容參考自東方財富)

SOFC 是一種透過電化學反應將碳氫燃料中的化學能直接轉化為電能和熱能的先進能源技術,通常在650~950℃的高溫下運行。 SOFC 採用固體氧化物陶瓷(通常為氧化鋯)作為電解質,該電解質既傳遞O²⁻離子又起到分隔空氣和燃料的作用。

核心原理:反向「電解水」:1.陰極側:空氣(氧氣)進入電池,在陰極獲得電子,分解為氧離子(O²⁻)。 →反應式:O₂+4e⁻→2O²⁻;2.離子遷移:氧離子穿過固態陶瓷電解質(如氧化鋯,阻隔電子),到達陽極;3.陽極側:燃料(如氫氣、甲烷)與氧離子反應,生成水蒸氣或二氧化碳,並釋放電子。 →氫反應:2H₂+2O²⁻→2H₂O+4e⁻;4.電流產生:釋放的電子經由外電路流回陰極,形成電流供外部裝置使用。

SOFC具有以下五大優勢:

- 超高效率:SOFC 借助電化學方式轉化燃料化學能,規避了傳統燃燒做功帶來的能量損失,發電效率可達50%~60%,且不受規模製約,即便小規模分佈式發電也能維持高效;

- 快速部署:採用模組化設計,安裝靈活,佔地面積小,建設周期短,利於推廣應用;

- 固體電解質電堆:以固體氧化物作為電解質,無需貴金屬催化劑,運轉壽命長,系統結構簡單,規模化生產時成本較低;

- 低碳環保:電化學反應過程中幾乎沒有污染物排放,且因發電效率高,相同發電量所需燃料較少,進而減少了二氧化碳排放;

- 燃料靈活:可適配多種燃料,如天然氣、生物沼氣、乙醇、甲醇等,燃料來源豐富多樣。

為什麼這個時間點SOFC突然爆發?

資料中心電源需求出現外溢,原因在於燃氣輪機供給緊張且小型核電站(SMR)建設周期較長。此前,燃氣輪機與SMR 是資料中心電源的主流選項。從GE、西門子、三菱的訂單資料來看,大型燃氣輪機排產已排至2028 年,供需矛盾突出;而SMR 建設周期需3-5 年,耗時較長。

SOFC則具備顯著優勢,能滿足目前資料中心的電源需求。其部署速度快,僅需3 個月;現貨供應充足,無需長時間等待;發電效率高,且擴產速度快,可快速響應需求增長。

在美國ITC 補貼支援下,SOFC 已具備平價基礎,且規模化發展後成本下降空間大。根據國金證券的資料,當前北美主流天然氣燃氣輪機價格上漲,目前發貨價約1700 美元/ 千瓦,按現有接單價格預計後續將達到2500-2800 美元/ 千瓦;而Bloom Energy 的SOFC 價格約3200 美元/ 千瓦,疊加ITC 補貼後實際成本成本此外,預計當SOFC 出貨量達到GW 級規模後,系統成本將大幅下降,樂觀情況下可實現經濟性平價,屆時SOFC 產業將從「周期需求外溢驅動」 轉向「新興成長驅動」。

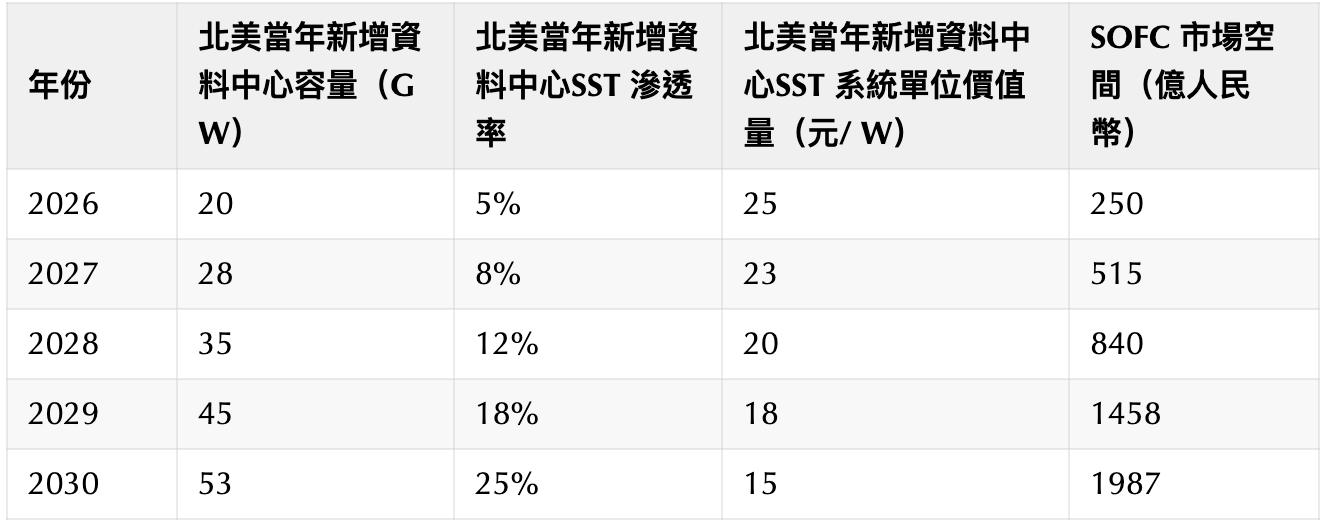

SOFC的市場空間測算

SOFC當年市場空間=當年北美資料中心建設量x 當年SOFC在北美資料中心建設滲透率x 當年SOFC單位價值量

Bloom Energy

既然是介紹SOFC的文章,那就不得不介紹Bloom Energy,作為產業核心龍頭,Bloom Energy(BE)後續成長催化的可見度較高。除了與Oracle 的合作外,BE 還與CoreWeave 等企業簽訂了合作協議。根據國金的不完全統計,截至2026 年,美國資料中心仍有高達12 吉瓦的電源功率尚未確定供應方案。預計在近兩年美國資料中心密集建設且電力供應有缺口的背景下,BE 的訂單取得情況或將超出市場預期。

BE 今年的SOFC 出貨量接近500 兆瓦,明年出貨預期為1-1.2 GW,目前已向供應商釋放需求翻倍的明確指引。長期來看,未來2-3 年其出貨量目標計畫達到4-5 吉瓦,但當前面臨產能嚴重不足的問題,對外部代工的依賴程度極高。

在今年第二季業績會上,BE 基於對訂單的樂觀預期,宣佈啟動產能擴張計畫。預計到明年底,其產能將從目前的1 吉瓦提升至2 吉瓦。產能利用率方面,2024 年約為27%,2025 年預計提升至50%-60%,且公司在長期層面也規劃了更大規模的擴產動作。

BE供應商市場測算

- 三環股份

三環是BE 旗下SOFC 燃料電池系統隔膜板的主力供應商,雙方已建立良好合作基礎。在北美電力供應緊張的背景下,後續資料中心及其他產業對SOFC 燃料電池的需求有望迎來爆發,公司將充分享受這一成長紅利。

以下假設中,前兩項為產業已知資料,後三項為測算設定條件:

- 燃料電池隔膜在SOFC 電池系統的價值佔比約為8%-10%。

- 未來三年,BE SOFC 燃料電池系統的出貨量分別為1GW、2.2GW、4.2GW。

- 考慮到市場需求旺盛,預計SOFC 燃料電池系統價格將穩定在對應年份水平,分別為25 元/ W、23 元/ W、20 元/ W。

- BE 燃料電池系統平均毛利率為30%,且出貨量越大,毛利率水準越高。

- 假設燃料電池系統價格與隔膜價格呈等比例下降(此為粗略估算設定)。

具體測算公式如下:(1 - BE 燃料電池毛利率)× BE SOFC 燃料電池系統當年出貨量× 燃料電池隔膜在SOFC 電池系統價值比重× 當年SOFC 燃料電池系統平均價格

基於上述假設資料測算,2026-2028 年燃料電池隔膜的當年市場空間分別為16 億元、32 億元、53 億元。 2026-2028 年復合年增長率(CAGR2)超過65%,整體呈現爆發式增長態勢。

2026-2028年SOFC燃料電池隔膜對三環股份業績貢獻及價值增量測算可以到星球查看。

- 京泉華

我們之前在講SST的時候也講過京泉華,但京泉華除了SST方面的業務,在SOFC方面,也在給BE供電池磁性元件。而且京泉華還是BE SOFC燃料電池磁性元件的主要供應商,市佔率達80-90%(接近獨家供應)。此外,公司目前正在與BE談電源轉換模組系統代工,據產業資訊理解,BE人員已審廠兩次,具體合作結果預計將於明年Q1知曉。個人認為可能性偏大,目前BE原電源轉換模組系統代工廠(康舒電子)產能已嚴重不充足,且公司成本及生產效率更優,在著急交付及保障後續進一步訂單起量後可穩定供應,引入新供應商乃大機率事件。

2026-2028年SOFC燃料電池磁性元件對京泉華業績貢獻及價值增量測算:(產業資訊為前兩點,後面亮點為業績測算假設):

1.SOFC燃料電池磁性元件單位價值於0.2元/W

2.京泉華磁性元件在BE上的供應市場份額在未來三年穩定於80%

3.BE SOFC未來三年出貨量如上文所述

4.公司未來三年出貨於BE磁性元件平均淨利率於25%

當年淨利貢獻測算公式:

SOFC燃料電池磁性元件單位價值量x 平均淨利率x 當年BE SOFC燃料電池出貨量x 京泉華磁性元件在BE中的市佔率。

根據上述資料測算,2026-2028年可為公司貢獻4000萬/8800萬/1.68億元,2025年公司所有業務淨利潤預期僅1個億。

關於對淨利和市值貢獻測算,可以到星球查看。 (傅立葉的貓)