記憶體晶片產業進入AI驅動的超級周期

2025年下半年,全球記憶體晶片市場正經歷一場前所未有的變革。從2024年底開始的價格復甦已經演變為全面的"超級周期",DRAM和NAND Flash價格持續上漲,庫存水準降至歷史低位,產能利用率接近滿載。這場由人工智慧需求爆發驅動的產業景氣度提升,不僅重塑了傳統的供需格局,也加速了技術創新和產業競爭格局的演變。

根據最新市場數據,2025年第三季DRAM市場綜合價格指數上漲19.2%,NAND Flash上漲5%。進入第四季,漲勢進一步加劇,DRAM整體價格預計季增13%-18%,部分產品價格調漲幅度高達30%。更令人矚目的是,這種漲價潮已經持續超過半年,打破了記憶體晶片產業3-4年一輪的傳統周期規律。

本文旨在深入分析DRAM和NAND Flash在2025年11月至2027年11月這段關鍵時期的市場趨勢,並聚焦在供需結構變化、技術發展趨勢和競爭格局演變三大核心維度。透過全球主要廠商產能規劃、AI驅動需求成長、技術路線圖以及地緣政治影響的綜合分析,為產業參與者提供參考。

一、DRAM市場中期走勢分析(2025-2027年)

1.1 供需結構:產能擴張受限與需求爆炸性成長

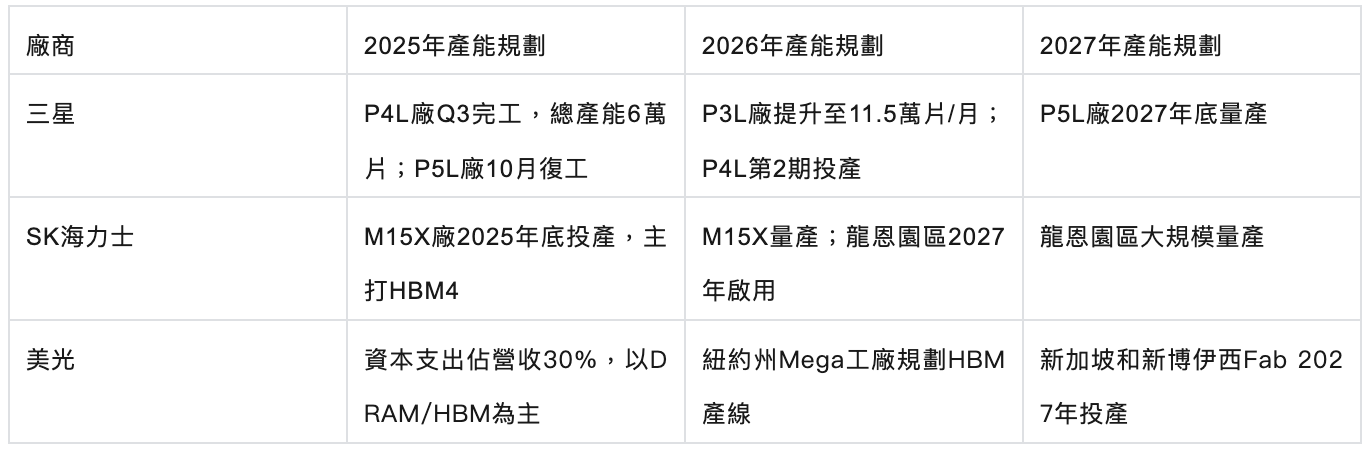

供給端呈現結構性緊張格局。截至2025年第三季度,全球DRAM月產能約150萬片(12吋晶圓),其中三星66萬片、SK海力士43.5-48.5萬片、美光41.8-42萬片,三大廠商合計佔比超過90%。目前產能利用率已達82%,處於正常供需區間(80%-85%)的上限。

然而,供給端面臨多重約束。首先,DDR4產能加速退出成為供給緊張的重要原因。三星已於2025年6月停止DDR4接單,12月完成最後出貨;SK海力士將DDR4產能壓縮至20%,計畫2026年4月全面停產;美光第四季停止DDR4供應,僅保留工業客製化訂單。其次,產能向高階產品傾斜,原廠將資源優先分配給HBM和DDR5,導致標準DRAM(DDR5、LPDDR)供應短缺。

展望未來1-2年,主要廠商的產能擴充計畫相對保守:

需求端呈現爆發式成長態勢。 AI伺服器成為最主要的成長驅動力,單一AI伺服器DRAM容量是一般伺服器的8倍。根據瑞銀預測,2025年DRAM位元需求成長20.6%,2026年成長19.1%。 SK海力士更是預計2026年DRAM出貨量較去年同期成長超20%,且已鎖定2026年所有產能的顧客需求。

供需缺口將持續擴大。根據產業分析,2026年DRAM整體供給與需求預計有近3個百分點的缺口。這種供需失衡的根本原因在於:一方面,HBM等高階產品消耗的晶圓容量是標準DRAM的三倍以上,嚴重擠佔了傳統DRAM產能;另一方面,AI應用的快速普及推動了對高效能儲存的需求呈指數級增長。

1.2 需求驅動:AI伺服器引領,多情境需求共振

AI伺服器需求呈現爆發式成長。 2025年全球AI伺服器出貨量預計達13.3百萬台,佔14%。到2027年,AI相關應用將佔據DRAM市場53%的份額。以輝達H100為例,單一伺服器需搭配640GB HBM、2-4TB DDR5,相較傳統伺服器儲存容量提升4-8倍。

HBM需求尤為強勁。 2025年HBM總需求年增89%,2026年預計成長67%。更值得關注的是,三星、SK海力士與美光的2026年HBM產能已基本預訂完畢。 SK海力士2025年全年HBM產能較2024年翻倍,M15X新廠專門生產面向HBM4的第五代10nm級DRAM晶片。

消費級需求同步成長。 AI手機、AI PC等終端產品推動記憶體容量提升,如iPhone 17標準版記憶體最低8GB。筆記型電腦平均DRAM容量從2023年的10.5GB成長到2024年的11.8GB(成長12%),2025年隨著AI筆電滲透率從1%提升至20%,預計容量將持續成長7%以上。

企業級需求穩健成長。資料中心伺服器儲存需求年增超50%,單一容量需求提升3-5倍。隨著AI推理的持續落地,KVCache逐步從HBM卸載至DRAM和SSD,進一步帶動DDR5、eSSD等整體儲存需求成長。

1.3 技術發展:DDR5/DDR6演進與HBM技術突破

DDR5技術快速普及。 DDR5初始資料速率從4.8 Gbps起步,高階模組可達6.4 Gbps,單一頻寬較DDR4提升2.6倍。 2025年DDR5在伺服器市場的滲透率快速提升,預計2026年將成為主流。 DDR6技術也在研發中,預計2027-2028年開始量產,將帶來更高的頻寬和更低的功耗。

HBM技術迎來重大突破。 HBM4預計2025年第四季開始初步出貨,2026年大規模量產。 HBM4將採用單層24Gb DRAM元件,12層或16層堆疊,單顆容量從HBM3e的36GB提升至48GB。三星計畫2025年下半年量產HBM4,採用4nm邏輯製程與10nm DRAM製程,目標良率突破80%。

技術路線分化明顯。在製程選擇上,三星選擇1c DRAM用於HBM4,而SK海力士和美光選擇繼續使用1b DRAM。這種差異化策略反映了各廠商在技術路徑和量產時間上的不同考量。 SK海力士正全力推動第5代1b DRAM的產能提升,計畫將月產能從年初的1萬片激增至年底的9萬片,到2026年上半年進一步提升至14-15萬片。

新興技術嶄露頭角。 CXL(Compute Express Link)互連技術的發展將改變傳統的儲存架構,實現CPU、GPU和記憶體之間的高速互連。儲存層級記憶體(Storage Class Memory)技術如Intel的Optane雖然已經停產,但其技術理念將推動新一代非揮發性記憶體的發展。

1.4 競爭格局:三強壟斷加劇與中國廠商崛起

三強壟斷格局進一步強化。三星以35%的市佔率穩居第一,SK海力士約20%,美光約15%,三家合計佔近70%。在HBM市場,這種壟斷更為明顯,2025年HBM產能分配為:三星14萬片/月、SK海力士15萬片/月、美光6萬片/月。

中國廠商加速追趕。 CX作為國內唯一能大量生產DDR4、DDR5記憶體的企業,市佔率快速提升。根據CounterPoint測算,CX DDR5市佔率將從2025年初的1%提升至年底的7%,LPDDR5從0.5%提升至9%。預計2025年市佔率達10%,2026年達15%。

地緣政治影響加劇。美國的技術封鎖政策對市場格局有深遠影響。 2024年12月,美國將140多家中國企業列入限制名單,重點打擊晶片製造工具和高頻寬記憶體。 2025年8月,美國撤銷了三星和SK海力士在中國工廠的設備許可。作為反制,中國對用於14奈米以下邏輯晶片、256層以上記憶體晶片的稀土物項實施逐案核准。

產業鏈本土化趨勢明顯。中國正在加速建構自主可控的儲存產業鏈。 YM的設備國產化率已達45%,首條全國產化產線將於2025年下半年導入試產。工信部印發指導意見,明確提出2027年國內記憶體晶片自給率要從目前的8%提升至25%,並設立1,000億元產業基金支援發展。

二、NAND Flash市場中期走勢分析(2025-2027年)

2.1 供需結構:產能利用率提升與結構性短缺

供給端呈現恢復性成長。截至2025年第三季度,全球NAND月產能約170萬片(12吋晶圓),其中三星60萬片、SK海力士30.8-36.8萬片、美光23萬片、鎧俠/西部數據合計約40萬片。目前產能利用率為78%-80%,預估2025年第四季提升至90%(接近滿產)。

回顧2024年,由於市場供過於求,三星、SK海力士、美光、西部數據和鎧俠等五大原廠紛紛採取減產措施。美光、海力士2025年計畫整體減產幅度均為約15%。但隨著需求復甦,減產措施正逐步退出,產能利用率快速提升。

YM成為重要增量。 YM目前月產能約140-15萬片,佔全球3D NAND市佔率約8%-12%。根據規劃,YM將透過三期計畫實現產能躍升:2025年底前將月產能提升至15萬片,2026年啟動三期擴產5-6萬片,2028年三期達產後總產能將達30萬片/月,目標佔據全球15%的市場份額。

需求端呈現結構性成長。 2026年NAND需求成長率預計為13.8%-20%,快於DRAM的15%左右。需求成長主要來自以下幾個方面:

供需平衡趨於緊張。根據TrendForce預測,2026年NAND Flash需求成長率為13.8%,生產成長率為14.0%,供需基本平衡。但考慮到AI市場對儲存需求的快速上升,以及大容量QLC SSD的爆發性成長,實際上可能出現結構性短缺。閃迪高層更是表示,預計整個2026年NAND快閃記憶體市場將面臨供應不足。

2.2 需求驅動:AI與資料中心引領,多情境需求共振

資料中心成為最重要成長引擎。 AI訓練和推理對大容量、高速NAND的需求呈指數級增長。企業級SSD(eSSD)市場表現特別突出,2025年第四季價格漲幅預計超過10%。大容量QLC NAND在資料中心的應用快速成長,主要雲端服務供應商正在加速引入和驗證高容量QLC eSSD。

AI手機推動儲存容量升級。隨著AI功能在智慧型手機的普及,對儲存容量的需求大幅提升。以iPhone 17為例,標準版儲存最低256GB,比前代有顯著提升。預計2025-2027年,AI手機將推動智慧型手機平均儲存容量從目前的128GB提升至256GB甚至512GB。

汽車電子需求爆發。自動駕駛和ADAS系統對高可靠性、高頻寬NAND的需求快速成長。汽車級NAND需要滿足AEC-Q100等嚴格標準,具有更高的技術門檻和利潤率。預計2025-2027年,汽車電子將成為NAND成長最快的應用領域之一,年增率超30%。

PC和筆電需求穩健成長。隨著作業系統和應用程式功能的不斷增強,對儲存容量的需求持續提升。特別是AI PC的興起,將推動筆記型電腦儲存容量從目前256GB/512GB向1TB甚至2TB升級。

邊緣運算帶來新機會。隨著5G和物聯網的普及,邊緣運算設備對儲存的需求快速成長。這些設備通常需要高可靠性、低功耗的NAND解決方案,為NAND廠商提供了新的成長空間。

2.3 技術發展:3D NAND堆疊層數突破與QLC/PLC演進

3D NAND堆疊層數持續突破。 3D NAND技術正從200多層向400層以上快速演進:

三星的技術路線最為激進。計劃在2030年實現1000層NAND,將引入"多BV"(multi-BV)NAND結構,透過堆疊四片晶圓來突破結構限制。為實現這一目標,三星將與長江儲存合作,使用其混合鍵結專利技術。

QLC技術加速普及:QLC(四層單元)技術將密度增加到每單元4 bit,相比TLC可提供多33%的每單元bit。 QLC價格較TLC低10-20%,雖然壽命約為TLC的50%,但在資料中心等對成本敏感的應用上具有明顯優勢。目前QLC佔比約20%,未來3-5年可望升至50%,成為NAND主流。

PLC技術嶄露頭角:PLC(五層單元)技術每單元可儲存5 bit訊息,將進一步提升儲存密度。雖然PLC在可靠性和壽命方面面臨更大挑戰,但在特定應用情境下具有成本優勢。預計2027-2028年PLC將開始在部分產品中試用。

介面技術持續升級:ONFI 5.0標準實現2400MT/s速率,PCIe 5.0 x4介面頻寬達16GB/s。下一代介面標準將支援更高的速率,預計2026-2027年推出的新產品將支援3200MT/s以上的速率。

2.4 競爭格局:國際巨頭主導與中國廠商快速崛起

國際巨頭仍佔據主導地位:三星、SK海力士、美光、鎧俠/西部數據四大廠商合計佔據全球NAND市場約85%的份額。其中,三星憑藉技術領先及產能優勢,市佔率約35%;SK海力士約20%;美光約15%;鎧俠/西部數據合計約15%。

YM成為最大變數:YM的快速崛起正在改變全球競爭格局。 2025年第三季度,YM全球市佔率首次達到9%,距離兩位數僅一步之遙。根據規劃,YM目標在2026年底佔據全球15%的市場份額,超越美光(目前16%)進入前三名。

技術突破輔助競爭力提升:YM在技術上取得重大突破,其自主研發的Xtacking架構透過垂直分離儲存單元與外圍電路,將等效儲存密度提升至294層,位密度達15.03 Gb/mm²,超越三星、SK海力士的14.5-14.75 Gb/mm²,成為全球15909m0909099mm。

地緣政治重塑競爭格局:美國的技術封鎖政策對NAND市場有重要影響。美光大連工廠的VEU豁免撤銷,2025年NAND資本支出下調。同時,中國透過政策支援與資金投入,加速推動NAND產業自主化。 YM第三廠實現全線國產設備,預計2026年建成投產,總產能將達30萬片/月。

產業整合帶來新變數:鎧俠與西部數據的合併談判仍在進行中,雖然這一過程充滿不確定性,但一旦完成合併,將創造一個市值超過600億美元的儲存巨頭,對全球競爭格局產生深遠影響。

三、技術發展趨勢:儲存架構變革與新型技術突破

3.1 AI驅動的儲存架構革新

HBM成為AI計算的關鍵使能技術。 HBM透過3D堆疊架構和矽通孔(TSV)技術實現多層DRAM晶片的垂直整合,徹底重建了記憶體頻寬的物理極限。相較於傳統DDR內存,HBM的頻寬可提升數倍至數十倍,能夠高效匹配AI晶片(如GPU、TPU)的海量資料吞吐需求,避免"算力強、儲存拖後腿"的瓶頸問題。

CXL互連技術推動儲存架構變革。 CXL 3.0標準支援高達25.6 GT/s的互連速率,比PCIe 5.0快4倍,能夠實現CPU、GPU和記憶體之間的超低延遲互連。這種技術將推動儲存架構從傳統的"儲存-運算"分離模式朝向"記憶體池化"方向發展,大幅提升系統整體效能和資源利用率。

儲存層級記憶體(SCM)技術商業化加速。雖然Intel的Optane已經停產,但其開創的儲存層級記憶體概念正在被新的技術路線繼承。 MRAM(磁阻隨機存取記憶體)、ReRAM(阻變記憶體)、FeRAM(鐵電隨機存取記憶體)等新型非揮發性記憶體技術正在快速發展。特別是ReRAM技術,已通過中芯國際28nm製程驗證,量產良率突破90%,標誌著國產ReRAM技術進入商用階段。

3.2 製程製程與封裝技術進步

先進製程推動性能提升。記憶體晶片的製程製程正從1z/1α向1β/1γ演進。三星、SK海力士、美光都在加速推進更先進的製程節點,預計2026-2027年將普遍採用1γ及更先進的製程。這些先進製程不僅能提升儲存密度,還能降低功耗、提高效能。

先進封裝技術成為關鍵差異化因素。 3D堆疊、混合鍵結、扇出型封裝等先進封裝技術的應用,使得記憶體晶片能夠在有限的晶片面積內實現更高的容量和更好的性能。特別是在HBM領域,封裝技術的創新直接決定了產品的競爭力。三星計劃在400層NAND中引入晶圓鍵合技術,此技術可用於實現1000多層堆疊。

存算一體架構嶄露頭角。隨著AI應用對算力需求的指數級增長,傳統的"馮諾依曼"架構面臨嚴重的"儲存牆"問題。存算一體(Computing in Memory)架構透過將運算功能整合到儲存單元中,能夠大幅減少資料搬移,提升運算效率。這種架構在AI推理、影像處理等領域具有巨大潛力。

3.3 新型儲存技術的潛在影響

相變記憶體(PCM)技術持續改進。 PCM技術具有高速讀寫、低功耗、高密度等優勢,特別適合作為儲存層級記憶體使用。隨著材料科學的進步和工藝技術的成熟,PCM的性能和可靠性不斷提升,預計在2026-2027年實現大規模商用。

磁阻隨機存取記憶體(MRAM)市場快速成長。 MRAM具有非揮發性、高速讀寫、無限擦寫次數等優點,在汽車電子、工業控制等領域有廣泛應用。隨著自旋軌道力矩(SOT)技術的成熟,MRAM的密度和性能都有了顯著提升,預計2025-2027年市場規模將實現翻倍成長。

阻變記憶體(ReRAM)迎來突破。 ReRAM憑藉其奈米級製程、低功耗、高密度等優勢,被認為是最有潛力的下一代儲存技術之一。 2025年8月,工信部發布《記憶體晶片產業三年行動計畫》,明確將ReRAM納入"卡脖子"技術攻關清單。預計未來2-3年,ReRAM將在特定應用場景實現商業化。

鐵電隨機存取記憶體(FeRAM)穩中有進。 FeRAM具有高速讀寫、低功耗、抗輻射等特性,在航太、JG等特殊領域具有不可取代的優勢。雖然市場規模相對較小,但在特定應用情境下具有獨特價值。

四、競爭格局演變:市場集中度提升與區域化趨勢

4.1 國際巨頭的策略調整與產能佈局

三星:全面領先策略。三星在DRAM和NAND兩個領域都保持領先地位,透過技術創新和產能優勢鞏固市場地位。在DRAM領域,三星計畫2025年下半年量產HBM4,採用4nm邏輯製程與10nm DRAM流程,目標良率突破80%。在NAND領域,三星V10 NAND將實現420-430層堆疊,並規劃在2030年實現1000層NAND。

SK海力士:聚焦高端產品。 SK海力士將策略重點放在HBM和高階DRAM產品上,2025年全年HBM產能較2024年翻倍。公司正在推動第5代1b DRAM的產能提升,計畫將月產能從年初的1萬片提升至年底的9萬片,2026年上半年進一步提升至14-15萬片。在NAND領域,SK海力士計畫將部分產能轉用於生產HBM,321層QLC量產領先其他家,體現了向高價值產品傾斜的策略。

美光:技術創新與產能擴張並重。美光在技術創新上投入龐大,2025年資本支出佔營收30%,主要用於DRAM/HBM產能擴充。該公司計劃2027年在新加坡和美國新博伊西建設Fab,同時在紐約州雪城附近的Mega工廠規劃未來20年的HBM產線。

鎧俠/西部數據:整合尋求突破。鎧俠與西部數據的合併談判仍在進行中,這項整合將創造一個在NAND和HDD領域都具有強大競爭力的儲存巨頭。合併後的公司將在技術研發、產能規劃、市場拓展等方面實現綜效,可望挑戰三星的市場地位。

4.2 中國廠商的崛起路徑與技術突破

YM:快速追趕的NAND新星。 YM透過技術創新和產能擴張,正快速改變全球NAND市場格局。公司自主研發的Xtacking架構實現了技術突破,位元密度達到15.03 Gb/mm²,超越國際巨頭。產能方面,YM計畫在2026年底達到30萬片/月的總產能,目標佔全球15%的市佔率。

CX:DRAM領域的中國力量。 CX是國內唯一能大量生產DDR4、DDR5記憶體的企業,直接填補了國產DRAM的市場空白。公司DDR5市佔率預計從2025年初的1%提升至年底的7%,2026年可望達到15%。透過高階產品量產和技術迭代,CX正在提升國際競爭力。

技術自主化取得重大進展。 YM的設備國產化率已達45%,首條全國產化產線將於2025年下半年導入試產,2026年全面量產。

五、未來1-2年走勢預測

5.1 DRAM市場未來趨勢判斷

基於供需結構、技術發展與競爭格局的綜合分析,我們對DRAM市場未來1-2年的走勢做出以下判斷:

價格將持續上漲,漲幅逐步縮小。 2025年第四季DRAM價格預計季增13%-18%,2026年上半年仍將維持上漲態勢,但漲幅可能縮小至5%-10%。主要原因是:供給端產能擴張有限,2026年整體bit供給成長率難以超過20%;需求端AI應用持續爆發,2026年DRAM需求成長預計19.1%;DDR4產能退出帶來結構性短缺,DDR4價格可能持續大幅上漲。

供需缺口將長期存在。預計2026年DRAM供需缺口約3%左右,2027年隨著新產能逐步釋放,缺口可能縮小至1%-2%。但HBM等高階產品的供需緊張將持續至2027年,甚至更長。

技術升級推動產品結構優化。 DDR5將在2026年成為市場主流,DDR4逐步退出歷史舞台。 HBM4將在2026年大規模量產,成為AI伺服器的標準配備。預計到2027年,HBM將佔據DRAM市場15%-20%的份額。

市場集中度進一步提升。三星、SK海力士、美光三強的市佔率可能從目前的70%提升至75%以上。中國廠商雖然快速成長,但在高階產品領域仍面臨技術差距。

5.2 NAND Flash市場未來趨勢判斷

價格溫和上漲,結構性機會突顯。 NAND Flash價格將維持溫和上漲態勢,2025年第四季預計將上漲5%-10%。但結構性機會更為突出,大容量QLC SSD、汽車級NAND、企業級eSSD等產品價格漲幅可能超過20%。

供需基本平衡,區域差異明顯。 2026年NAND供需基本平衡,但不同應用領域及不同地區有明顯差異。資料中心和AI相關應用需求旺盛,可能出現短缺;消費級市場相對平衡;中國市場由於本土產能快速成長,供需狀況優於全球平均。

技術演進加速,成本持續下降。 3D NAND堆疊層數將從目前的200-300層向400層以上快速演進,2026年主流產品將達到300-400層。 QLC技術快速普及,預計2027年將佔比將達30%-40%,推動NAND平均價格下降。

競爭格局重塑,中國力量崛起。 YM預計在2026年底實現15%的全球市佔率目標,進入全球前三名。中國NAND自給率將從目前的少於10%提升至20%以上,對全球供應鏈格局產生重大影響。

5.3 產業鏈各環節的因應策略

晶片設計公司:加大研發投入,特別是在HBM、先進製程DRAM、高堆疊3D NAND等高階產品領域。同時,加強與客戶的策略合作,鎖定長期訂單。

晶圓製造廠商:優化產能配置,優先生產高價值產品。加速先進製程開發,提昇技術競爭力。加強與設備、材料供應商的合作,確保供應鏈安全。

封裝測試企業:投資先進封裝技術,特別是3D堆疊、扇出型封裝等。加強與晶片設計公司的協同,提供一站式解決方案。

設備材料供應商:加大研發投入,實現關鍵設備與材料的國產化。加強與本土記憶體晶片企業的合作,共同成長。

終端應用廠商:提前佈局,透過長期合約鎖定記憶體晶片供應。優化產品設計,提高儲存效率。積極評估新型儲存技術的應用前景。

結論:掌握AI時代儲存產業的歷史性機會

記憶體晶片產業正站在一個歷史性的轉捩點上。 AI技術的爆發式成長不僅帶來了前所未有的需求機遇,也推動著技術架構、產業格局和競爭模式的深刻變革。

從市場走勢來看,DRAM和NAND Flash都將在未來1-2年保持強勁的成長態勢,但成長動力和表現形式有所不同。 DRAM市場將由AI伺服器和HBM需求主導,價格持續上漲,供需缺口長期存在;NAND Flash市場則呈現結構性成長特徵,資料中心和汽車電子成為主要驅動力,整體供需基本平衡但存在區域和產品差異。

從技術發展來看,儲存架構正在經歷根本性變革。 HBM、CXL互連、儲存層級記憶體等新技術的出現,將徹底改變傳統的"儲存-運算"分離模式。 3D NAND堆疊層數向400層、500層甚至1000層突破,QLC/PLC技術快速普及,將推動儲存密度和效能的持續提升。

從競爭格局來看,全球儲存產業正呈現"強者恆強、新銳崛起"的態勢。三星、SK海力士、美光等國際巨頭透過技術創新和產能優勢鞏固領先地位;YM、CX等中國廠商透過自主創新和政策支援快速追趕,正在重塑全球競爭格局。地緣政治因素加劇了產業的區域化趨勢,推動各國加速建構自主可控的儲存產業鏈。

記憶體晶片作為數位經濟的基礎設施,其重要性將隨著AI時代的到來而進一步凸顯。準確掌握產業趨勢,積極應對挑戰,才能在這場歷史性變革中佔據有利位置,實現永續發展。 (儲存圈)