真正的自動駕駛什麼時候可以實現?相信這是很多人迫切想要得到答案的問題。而L4等級自動駕駛,是被業界認可真正的自動駕駛,也就是實現完全的無人駕駛。但實際上在實現L4級自動駕駛過程中,不同場景實現的方式與時間並不同步。簡單來說可以分為:個人車輛、無人駕駛計程車和自動駕駛卡車等三個場景。

從現在最快實現L4級自動駕駛的將是後兩種使用場景,尤其是無人駕駛計程車(Robotaxi)尤為引人注目。這在資本市場的動向也可見一斑,11月6日國內Robotaxi龍頭——小馬智行正式登陸港交所,雖然首日就破發,但市值依然達到了513.55億港元。

而小馬智行的IPO又拉開了Robotaxi新一輪全球競賽的序幕。根據2025年4月24日,世界經濟論壇發布的《自動駕駛車輛:未來時間表和路線圖》顯示,預計到2035年,無人駕駛計程車車隊將在全球40至80座城市實現大規模營運。顯然,中國和美國將在城市無人駕駛計程車部署方面處於領先地位。預計歐洲將成為下一個重要市場,但部署將更側重於與公共交通網絡互補的無人駕駛接駁車。中東地區也正在成為早期採用者之一,但目前適合大規模部署的城市數量仍然有限。具體如下圖:

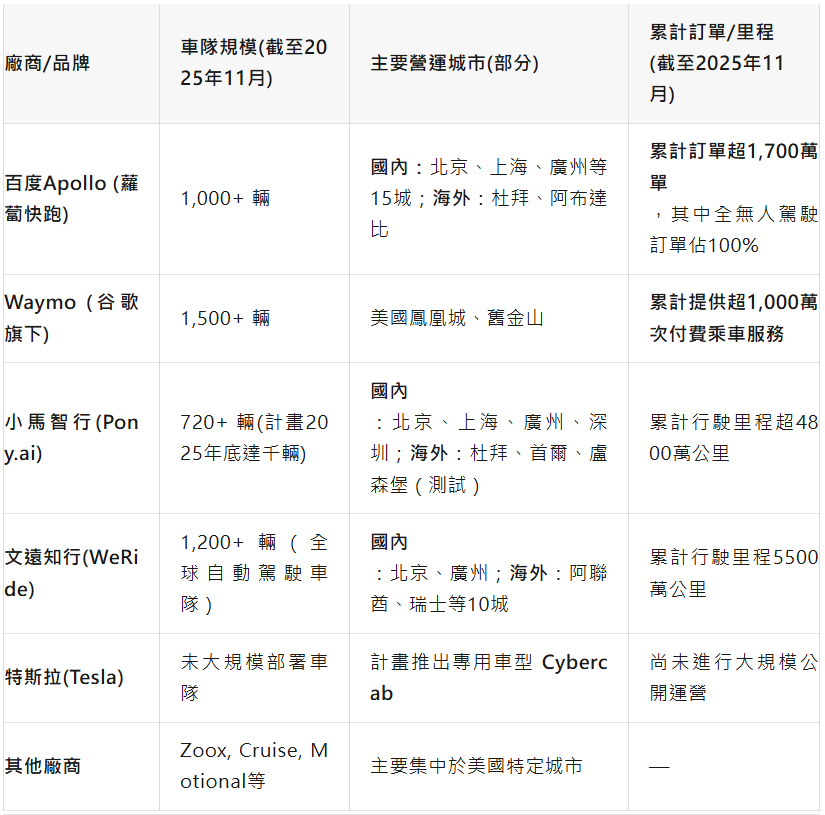

具體來說,美國以Waymo為主,車隊數量達到1500多輛,主要覆蓋美國鳳凰城、舊金山等大城市;而中國有百度的蘿蔔快跑、小馬智行、文遠知行等廠商深度參與到Robotaxi業務當中,三者車隊數量到年底都將達到1000輛以上,覆蓋海內外近20座城市。尤其值得一說的是,傳聞很久即將大規模介入Robotaxi業務的特斯拉目前尚未建立規模化車隊。

截止到2025年11月,全球主要Robotaxi廠商情形如下:

從目前的營運數據和產業態勢,儘管目前全球Robotaxi產業仍處於早期階段,中美兩國「遙遙領先」的格局已經很難改變了。

根據高盛最新預測,2025年至2030年間Robotaxi乘車市場收入複合年增長率可達約90%。 2023年全球Robotaxi市場規模僅約4億美元,但預計到2030年將飆升至約437.6億美元,年均成長率超70%。同時高盛也預計,2030年僅中國境內Robotaxi營運車輛就將達到50萬輛以上,遍佈10多個主要城市。而高盛預計美國Robotaxi車隊規模將在2030年成長至約3.5萬輛,年營收約70億美元,佔屆時美國叫車市場的8%左右。

甚至摩根士丹利分析認為,到2030年全球28%的新車銷售將具備自動駕駛功能,2035年自動駕駛汽車市場規模可望達2兆美元。可見整體來看,全球Robotaxi產業正進入加速成長期,市場規模呈指數級攀升態勢。

另外值得注意的是,目前大部分Robotaxi廠商均已實現L4級自動駕駛,如頭部廠商如百度Apollo(蘿蔔快跑)、小馬智行、文遠知行、Waymo等已在一定區域內提供L4級的Robotaxi服務。需要明確的是,目前所謂的“實現L4”,大多是指在特定區域、特定路線下的示範運營。車輛面對極端天氣、複雜施工路段等「長尾場景」時,能力依然有限。因此,產業整體仍處於規模化商業化的前夜,距離在任何時間、任何地點都能完全無人駕駛的理想狀態還有一段路要走。

但全行業L4級Robotaxi的商業化正在加速也是不爭的事實,其中一個關鍵因素是成本的顯著下降。例如,小馬智行透過採用車規級零件,將其第七代Robotaxi的自動駕駛套件總成本較上一代下降了70%。這為大規模部署掃除了一大障礙。

因此,目前全球L4級自動駕駛的發展,正從技術測試和小範圍試點,向大規模的商業化落地加速邁進。作為L4自動駕駛先鋒的Robotaxi產業正處於黎明前夜:技術層面「是否可行」已不再是問題,現在的問題是「多快、多大規模」地商業化落地,Robotaxi正在引爆一個數千億美元的新市場。預計在5-10年之內,將迎來全球產業的轉折點,而中國憑藉先發和規模優勢,在自動駕駛領域領先全球。 (飆叔科技洞察)